美联储是全球主要经济体中央银行的货币政策“风向标”,一旦其政策转向,其它国家或自愿、或被动的,都将随之改变。“美元霸权”不是玩笑话,它拥有缜密的经济学逻辑。在各国进出口的商品和服务都在以美元结算时,美元币值的升高或降低就不再是美国自己的事情,而成为事关各国对外贸易差额变动的关键所在。

贸易顺差的国家,希望美元升值,这样自己的货物就能以更低的价格在全球倾销;贸易逆差的国家,希望美元贬值,这样自己就能以同样的本币购买到更多的外来货物。想要在对外贸易中占据有利地位,各国中央银行都必须以美联储的货币政策为基础,适当调整本国的货币供应量。

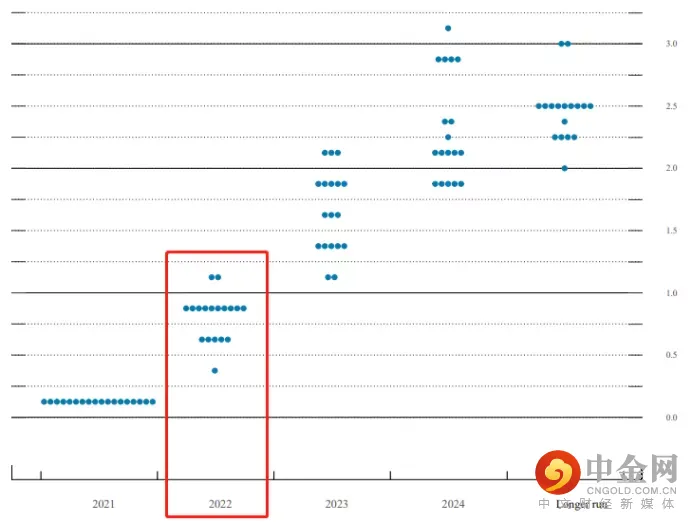

【美联储点阵图】

从美联储点阵图来看,大部分FOMC票委认为2022年基准利率提高至0.75%~1%最为合适。考虑到当前基准利率仅为0%~0.25%,按照25BP计算,预计2022年美联储将会加息三次左右。同样的分析逻辑,2023年预计加息四次,2024年按兵不动,2025年预计加息两次。需要提醒的是,美联储票委对美国经济未来走向的看法不是一成不变的,点阵图在每次利率决议时都会有所调整,当下的预测具有一定的局限性。

加息为了抑制经济过热,但是,美国的经济真的有过热风险吗?

诚然,美国的CPI已经飙升至6.8%,失业率也降低至5%以下,股票市场欣欣向荣,看起来一切都在往好的方向发展。但是,有一种繁荣叫做“虚假繁荣“。经济指标转强,到底是源自于经济内生动力,还是由货币超发叠加疫情下的产能受限导致,这里面的水真的很深,需要仔细分辨。

债券市场最诚实:经济周期从衰退阶段转向复苏阶段时,资金从债市流出,涌向各行各业掘金;经济周期依旧在衰退的泥淖里挣扎时,资金源源不断的注入债券市场,以规避实体经济收缩风险。以2018年10月至2020年7月为基准,美国十年期国债收益率上下限分别为(3.2%~0.5%),当前最新市价为1.4% 。可以看出,美国经济相比去年疫情高峰期已经有了显著复苏,但距离近四年的最好状态还非常遥远。

最重要的是,美联储态度由鸽转鹰也就是最近两个月的事情。在密集利多消息的刺激下,十年期美债收益率非但没有上涨,反而相比10月份的1.57%显著下降。由此可见,债市资金并不想流入实体经济,现阶段美国的高通胀属于“虚假繁荣“。美联储的紧缩货币政策并非为了抑制经济过热风险,而是为了收回去年超发的货币,让失控的物价回归常态而已。

现阶段,西方国家的高通胀并非经济复苏的前兆,而是货币超发的恶果。

英国

英国率先出手,在12月16日的利率决议中加息15BP,将基准利率提高至0.25% 。英国央行行长贝利改变之前对通胀“暂时性“、“短期“的描述,转而认为物价压力变得“更持久“。这点类似于美联储主席鲍威尔,只不过鲍威尔的转变发生在11月初,贝利滞后了一个月时间。

欧央行

欧央行行长拉加德还没“回过味来“,依旧坚信高通胀将会很快结束,紧急购债计划(PEPP)和每月购债(APP)不需要提早结束。对于经济发展本身不怎么样的法国和意大利来说,价格升高姑且算好事,但是,对于本身经济偏强的德国来说,维持宽松的货币政策大概率将带来恶性通胀的灾难。

中国

亚洲这边,中国人民银行选择维持基准利率长期稳定,而去降低存款准备金率,释放高能货币。这样做的结果是:市场上不缺资金,但资金的使用成本(贷款利率)偏高。中国是制造业大国,对外出口业务在GDP中占据重要地位。在美联储货币宽松时,人民银行要更加宽松;美联储货币紧缩时,人民银行可以坐收渔利。如此一来,出口业务必将从离岸人民币的波动中获取巨大收益。

日本

日本将会成为全球主要经济体中,最后一个进入货币紧缩的国家。自广场协议后,日本经济一直萎靡不振,叠加不期而至的老龄化和少子化的痼疾,其通胀率常态化在负值区间。新冠疫情之后,日本CPI开始有转正迹象,最新值0.1%,这对于受通缩困扰的日本央行来说非常难得。紧缩货币政策基本不可能在日本出现,“安倍经济学“控制下的日本央行,只会维持当前无限量QE的政策。

2022年,在美联储的带领下,全球主要经济体都将从宽松货币政策过度到紧缩货币政策。2021年,我们讨论量化宽松;2022年,我们将更多的讨论加息和经济过热。所以,2022年,大概率将会成为全球货币政策大转向元年!

举报电话: 13816368049