上周市场概况

联储局宣布加快缩减净资产购买,并可能在2022年加息三次

本周市场展望

本周公布的美国通胀数据将成焦点

市场变动

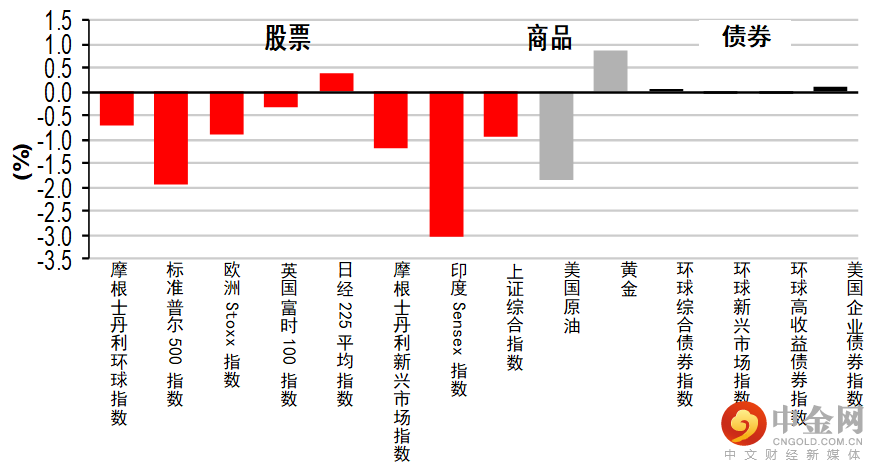

股票:环球股市下跌,因全球央行收紧政策和奥米克戎病毒带来担忧

债券:政府债券息率下跌,增长面对忧虑

商品:油价下跌,奥米克戎病毒构成担忧,且预期全球库存将增加

市场走势

市场走势及主要变动

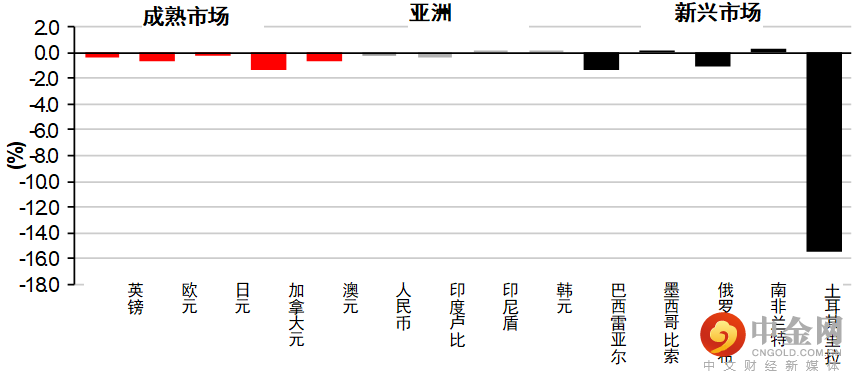

货币(兑美元)

股票

债券(十年期息率)

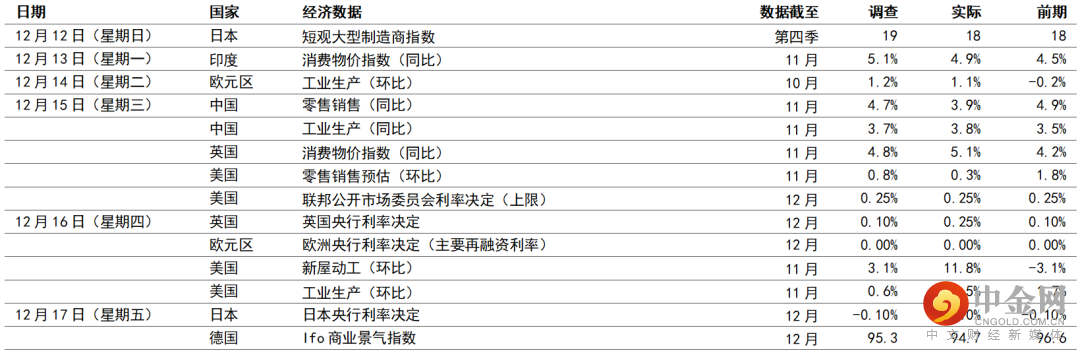

宏观经济数据及市场事件

联储局宣布加快缩减净资产购买,并可能在2022年加息三次

欧洲央行宣布2022年将调整两项资产购买计划

英国央行在高通胀下加息,其决定令市场意外

中国11月份的活动指针显示增长动力减弱

美国方面,美国联邦储备局(联储局)将其联邦基金目标区间维持在0.00%-0.25%,并宣布加快缩减国库券及机构按揭证券的净购买,由先前公布的每月减少150亿美元,进一步扩大至每月300亿美元。此加快步伐将在1月中展开,并将在2022年3月份结束。据最新的中位数位图显示,2022年将加息三次,9月份的预测为只上调一次,当时委员会出现意见分歧。11月份零售销售微升0.3%(环比),表现逊预期。数字在上月意外急升1.8%(环比),部分原因为家庭可能在货品短缺持续下推前购买。11月份新屋开工增加11.8%(环比),超出预期的3.1%(环比)。扩张步伐为8个月以来最快,乃因房屋建筑商在积存方面有进展,但供应及招聘困难持续。

欧洲方面,欧洲央行将存款工具利率维持在0.50%,但宣布2022年将调整两项资产购买计划。欧洲央行确认,疫情紧急购买计划将继续净资产购买至2022年3月份,但规模将低于目前的每月650亿欧元。3月份之后,资产购买计划的每月购买额将由目前的200亿欧元,增至2022年第二季的400亿欧元,数字在第三季将降至300亿欧元,其后在第四季回落至200亿欧元。在经济持续复苏下,市场已大致预期当局将宣布缩减政策。此外,明年的资产购买量减少,但由于预期政府借款将会下跌,欧洲央行仍可能吸纳大量新发行的成员国债务。欧元区工业生产继9月份收缩后在10月份升1.1%(环比),目前更接近疫情前的高峰。资本货品及耐用消费品增长为是次上升的主要动力。

英国央行货币政策委员会在12月份会议上以8比1表决将英国政策利率上调15个基点至0.25%,有别于经济师预期货币政策委员会将维持不变。此外,如预期所料,货币政策委员会维持政府债券(8,750亿英镑)及企业债券(200亿英镑)的持有量目标。11月份消费物价指数通胀升至5.1%(同比),高于央行预测约5%的高峰,数字目前已修订为6%。另一方面,劳动市场的复苏较预期快,有薪假计划结束导致劳动市场疲弱的迹象不大。

亚洲方面,印度11月份整体消费物价指数通胀的增长低于预期,由10月份的4.5%(同比)升至4.9%(同比),食品价格上涨和核心通胀持续。如预期所料,日本央行维持政策不变,但决定将部分疫情相关的特别资金供应操作延长六个月。央行亦决定在2022年3月份如期结束购买经扩大的商业票据和企业债券(合计20万亿日元),并将计划规模缩减至疫情前的原本购买额(即2万亿日元商业票据及3万亿日元企业债券)。此外,日本央行12月份短观调查显示大型制造业的营商状况指数维持变动不大,仍处于2019年第四季以来的最高水平,制造业前景审慎。此外,受惠于9月底解除紧急状态,大型非制造业指数由上季的2升至9。

中国11月份活动指针显示增长动力减弱。零售销售的跌幅超出预期,乃因月内疫情回升,餐厅和餐饮销售以及脱机零售销售疲弱。城市固定资产投资进一步失去动力,主因为房地产投资持续放缓。近月地方政府专项债发行速度加快,但基础设施投资仍缺乏强劲动力。另一方面,电力短缺缓和,带动工业生产升3.8%(同比),上月为3.5%(同比)。

宏观经济数据及市场事件

本周公布的美国通胀数据将成焦点

美国

由于供求失衡持续,预期11月份核心个人消费开支平减指数(联储局偏好的通胀指标)的全年变动将升至4.5%(同比),为1989年以来的最快增长。预期按月增长将保持在0.4%(环比)。对比之下,独立的核心消费物价指数通胀指标的按月变动在月内稍为回落。

预期11月份成屋销售扩大3.3%(环比)至655万间(年率化)。如预期属实,将会是1月份以来最快的住宅转售数字。

日本

消费物价指数(撇除新鲜食品和能源)可能保持在负数区间(同比-0.7%),国内需求仍然乏力。消费物价指数受特殊因素(如流动电话费用降低)严重扭曲,相关影响最终将在2022年4月份的按年通胀率减退,而「Go To Travel」补贴计划相关的酒店费用基数效应亦将于1月份消退,惟政府有意恢复该计划。整体而言,日本的整体通胀仍然温和。

股票:环球股市下跌,因全球央行收紧政策和奥米克戎病毒带来担忧

美股上周下跌,联储局宣布加快缩减每月资产购买,并暗示推前加息时间表,以应付通胀持续上升的风险。整体而言,标普500指数跌1.9%。此外,科技股跌幅较大,拖累纳斯达克指数跌2.9%。

欧洲股市上周也报跌,因英国央行加息,且欧洲央行在上周会议发出更为鹰派的讯息。整体而言,道琼斯欧洲50指数跌0.9%,法国和德国股市分别跌0.9%和0.6%。英国方面,英镑上涨,富时100指数跌幅较小(跌0.3%)。

亚洲股市上周个别发展,但普遍向下,市场担心全球主要央行(包括联储局和英国央行)采取鹰派政策应付通胀风险,且奥米克戎变种病毒迅速扩散。香港恒生指数和印度SENSEX 30指数表现落后,前者忧虑美国实施制裁,并受中国科技股的弱势拖累。中国方面,预期政策将放宽,但在岸中国股市上周仍报跌,11月份活动指标表现参差。日本股市上周上扬,韩国和一些东盟市场(如菲律宾和泰国等)上周高收,受惠于海外资金流入。

债券:政府债券息率下跌,增长面对忧虑

美国国库券上周整体上升(息率下跌),在奥米克戎病毒的担忧持续下,投资者评估可能加息对美国经济的潜在影响。投资者气氛转弱,加上股市下跌,也增加了避险资产需求。十年期国库券息率跌8个基点至1.40%。

欧洲央行和英国央行采取货币政策正常化措施,但欧洲政府债券变动不大,奥米克戎病毒的担忧支持了避险资产。德国十年期政府债券息率上周低收3个基点至-0.38%,而同年期英国政府债券息率则升2个基点至0.76%。

商品:油价下跌,奥米克戎病毒构成担忧,且预期全球库存将增加

油价上周下跌(欧洲油价跌2.8%至每桶73.1美元),奥米克戎的忧虑持续,越来越多国家实施旅游限制,且国际能源机构表示全球石油市场已恢复过剩,预期明年初的石油库存将增加。受避险需求推动,金价上周上涨0.9%至每安士1,798美元,美国国库券息率下跌,降低了持有无息资产的机会成本。

举报电话: 13816368049