2021年已近尾声,您的基金收益如何?为便于您更好的复盘自己的投资成果,我们先来盘点一下年初至今基金市场的整体表现,并与您分享三种检视自己持仓的维度,有参照不迷路。

今年以来的基金市场

虽然今年投资者持基感受或许冷热不均,但从截至12月14日的数据来看,A股市场主动管理型基金指数整体全部实现正收益、绝大多数相较股票指数有不同程度的超额收益!面对结构性行情极致演绎的投资环境,为持有人铺垫了良好的财富保值增值土壤。

相比基金市场的总体表现,今年具体基金的收益率分化较大,而基金投资是长期的事,您现在的持仓究竟投资了什么风格的资产?是否合理?小编奉上三个自检指标供您参考。

自检指标一:股债配比

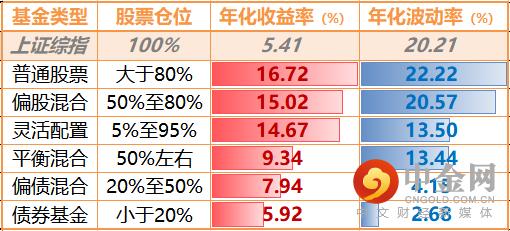

A股市场由于发展时间相对较短且散户占比大,证券定价理性不足,常年波动性较大,以股票指数上证综指为例,过去10年年化5.41%的收益率竟对应着20.21%的波动率!

我们再来看基金指数的情况,不同基金分类约定的股票仓位变化有何影响?股票指数是100%仓位的股票资产,普通股票型基金则以80%以上的股票仓位、10年来博得16.72%的年化收益率+22.22%的年化波动率!下表一目了然:随着股票仓位的逐渐降低,不同类型基金的收益、波动水平明显呈阶梯式递减。到股票仓位低于20%的债券型基金,年化收益与波动率收缩到5.92%+2.68%。值得注意的是,股债仓位约束较低、股票资产自由切换幅度在5%-95%的灵活配置型基金,其年化收益与波动率水平均衡度最高。

近10年不同股债仓位基金指数收益特征

数据来自WIND,历史不代表未来

因此股票仓位与债券仓位的合理配比对于基金投资来说,有着应对宏观经济及证券市场变化、平衡收益与波动整体水平的效用。投资者朋友可以检视自己现有的基金持仓,参考以上基金分类所代表的的股债资产仓位的分布,看自己持有基金的类别——如果您全仓都是普通股票型、偏股混合型基金,那么您持仓的权益资产配比较高,是高收益高波动的组合特征;反之则是债权资产配比较高,是低波动弱进攻的组合特征。

结合您的投资期望,要是风险承受能力尚可并期待更高的收益弹性,但目前持仓债基过多,您就需要适时向“含股量”更高的基金类别调仓了;要是您本身无法承受过大的波动率并愿意为了较平稳的感受牺牲一部分高收益的可能性,但目前持仓却偏重股基,那么或许是时候在持仓中加入一些偏债基金、比如固收+类的产品了。具体的调仓动作,看持基分类并不准确,因此建议您联系中信建投证券的专业财富顾问,请他为您提供一次穿透持仓股债比的服务,以作调仓参考。

自检指标二:行业及市值偏好

我们所持有基金的底层是一篮子股票,因此投资者在检视自己的持仓时,穿透到底层才能知道自己更加真实的盈亏来源,更好的把握持仓风格与自己的投资偏好是否和谐统一。

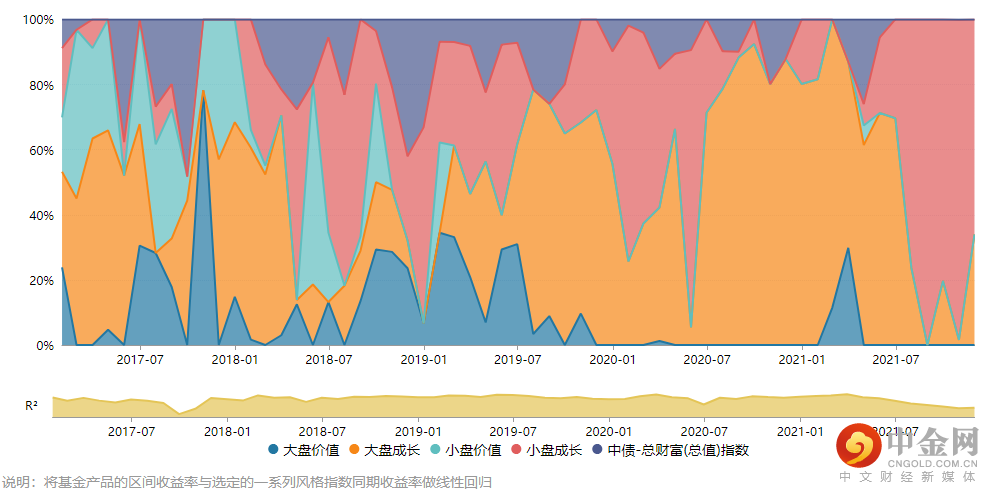

下图列举了某只主动管理型公募基金两个维度的持仓穿透情况:行业及市值风格的分布及其变化。显然这是一只在不同的统计时点,行业配置几乎都主次分明的基金,基金经理在主要的医药、食品饮料、计算机、电子元器件等主攻行业外,还阶段性分散布局了基础化工、家电、国防军工等辅助行业,因此投资者在持有它的过程中,其实不同阶段行业配置比例差异就会较大;市值风格变化同理,基金在不同阶段出于顺应市场变化或埋伏未来机会的考虑也会有明显的大盘或小盘、成长或价值的风格偏好变化。

数据来自WIND,历史不代表未来

投资者如果在某一时点持仓的基金底仓过于偏向单一行业或者市值风格,就会在行业调整或市场风格转向后面临更大的净值波动,影响持有体验,如若信念不坚定,往往就会止损离场,而这种操作方式恰恰是“基金净值涨、基民不赚钱”的主因。

平抑行业或市值方面的过度暴露,有两种调整方式,一是选配ETF产品,二是选配主动管理型基金。投资者朋友可以在检出自己的持仓并不均衡,往自己研究不深入、无相对确定把握的方向偏离过多的时候,增少减多,均衡持仓在行业及市值上的分布。

交易便捷、特征明确、成分股透明的ETF产品无疑是高精度调仓的良选,比如2019年开始持基的朋友们,在价值蓝筹行情如火如荼的阶段可能积攒了很多偏重投向白酒、医药、科技行业的基金份额,那么可以通过选配比如碳中和主题、军工、建材等行业的ETF或者中小盘风格的中证500、中证1000ETF来做持仓整体的均衡度管理。当然,主动管理型基金经理的选择和更换也是一个重要的调仓参考方向。

自检指标三:基金经理投资风格

主动管理型基金经理的选择,重点是其知行合一的程度及能力圈的深广度。原因是基金经理的投资理念与自己相合时,投资者更易理解其具体操作,对净值波动的容忍度更高,从而能以更久的持有时长增加获益概率;而基金经理的能力圈反映到持仓上就是主要的重仓方向,对投资者均衡持仓有重要的参考性。那有什么简单易懂的维度,能跟踪基金经理投资风格和能力圈的变迁呢?

小编截取日常跟踪基金表现的某一块表格区域做例子,首先我们可以从某只基金最近披露的持仓中提取基金经理的主投行业及其占比,考察这个行业与他成长路径的匹配度——比如从消费研究员入行做到基金经理的,他重仓消费行业时的研究深度可信性就会较高;其次还有行业、重仓股的集中度及换手情况,结合基金经理的任职经验,能给我们判断他是否知行合一提供一些佐证——比如某基金经理自述的投资方法论是自下而上精选成长股,我们用表格中的基础框架梳理其持仓,发现他的主投行业是投研积累10年以上的偏成长方向,同时持仓整体的行业集中度并不高、做到分散配置,重仓股集中度较高而换手率较低、对认准的股票能果断拿稳,再考虑其投资年限超过5年方法论已相对成型,综上就能在一定程度上对其知行合一的程度形成偏正面的基本认知。

对于主动管理型基金而言,选基金就是选基金经理,而考量一位投资舵手的多维度指标综合得出的其实是一个具有一定弹性的结论,非常需要通过跟踪对比其不同时期的路演、尽调、访谈等定性材料,来判断其投资价值。

因此真诚建议一定要与您在中信建投证券的财富顾问保持密切沟通,他们有大量丰富的物料及专业视角的解读,能够助您投前充分做好准备。

当然,盘点持仓、布局未来,您更可以和中信建投证券的财富顾问多聊聊,请专业的他们为您完成现在持有基金的梳理,并结合您的具体风险收益期望,做出贴近您需求的配置。

选好产品,到中信建投!唯愿专业贴心陪伴,助您保值增值不再困难。

风险揭示:本文不代表中信建投证券观点,仅属于对基金策略客观公开情况的汇总,不作为投资建议,对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,引用基金经理的观点仅代表当时观点,不保证不发生变化,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为推荐意见,任何人据此做出的任何投资决策与中信建投证券及作者无关。本文不作为基金宣传推介材料,基金历史业绩表现不代表未来预期收益,相关基金产品详情请务必阅读基金法律文件,并以之为准。基金投资有风险,决策须谨慎。

举报电话: 13816368049