美股及国库券息率上升,联储局暗示将加快缩减资产购买及提前加息

亚洲股市普遍下跌,奥米克戎变种病毒的担忧持续

美股上扬,联储局暗示将加快缩减资产购买及提前加息

美股周三上扬,联邦储备局(联储局)宣布加快缩减每月资产购买,幷暗示推前加息时间表,以应付通胀持续上升的风险。标普500指数升1.6%。

美国国库券微跌(息率上升),联储局就通胀风险上升采取更进取的政策立场,但整体市场反应相对温和。十年期国库券息率升2个基点至1.46%、三十年期息率升3个基点至1.86%,而两年期息率企稳0.66%。

欧洲股市周三在联储局政策会议前夕微升,而欧洲央行及英国央行将在周四举行会议。整体而言,道琼斯欧洲50指数升0.4%、法国CAC 40指数升0.5%,德国DAX指数则变动不大。英国富时100指数跌0.7%。

欧洲政府债券相对淡静,投资者关注重要的央行会议。德国十年期政府债券息率升1个基点至-0.36%,而同年期法国政府债券息率持平于-0.02%。非核心债券方面,息差个别发展。英国十年期政府债券息率升1个基点至0.73%。

亚洲股市周三普遍下跌,市场持续忧虑奥米克戎变种病毒将影响全球经济,投资者亦审慎观望联邦公开市场委员会会议的结果。日本日经225指数收市持平。中国上证综合指数跌0.4%,而香港恒生指数跌0.9%,中国11月份的活动指标表现参差。印度Sensex指数低收0.6%。

油价周三略升,扭转早段跌势,股市上涨,且投资者评估联储局为对抗通胀采取偏向鹰派的政策。奥米克戎变种病毒扩散及更多国家实施旅游限制,为造成早段跌势的原因。此外,政府数据显示上周美国原油库存减少。1月份美国油价升0.2%至70.9美元。

主要数据公布及市场事件

昨日

美国11月份零售销售微升0.3%(环比),低于预期的0.8%(环比)。数字在上月意外急升1.8%(环比),部分原因为家庭在货品短缺持续下,可能推前了购买计划。电子及电器、一般商品及汽车销售月内减少,食品服务销售则升1%(环比)。

如预期所料,美国联邦储备局(联储局)将其联邦基金目标区间维持在0.00-0.25%,并宣布加快缩减国库券及机构按揭证券的净购买,由先前公布的每月减少150亿美元,进一步扩大至每月300亿美元。此加快步伐将在1月中展开,意味资产购买将在2022年3月份结束。据12月份经济预测现时显示,中位数预期为2022年上调基金利率三次,9月份的预测为只上调一次。政策前景的变化(加快缩减及提前加息)与通胀及失业预测的大幅调整吻合。核心个人消费开支通胀在2021、2022和2023年获上调,但仍然略高于联储局2024年的目标2.0%。失业率在2021年及2022年将降低。目前预期失业率将在2022年年底前降至3.5%,主席鲍威尔指全体委员会成员预期明年将达致全面就业。

中国11月份活动指针显示内需增长动力减弱。零售销售由10月份的4.9%跌至3.9%(同比),跌幅超出预期,乃因10月份疫情回升,餐厅和餐饮销售以及脱机零售销售疲弱。城市固定资产投资进一步失去动力,继首10个月升6.1%后增长5.2%(同比,年初至今),主因为房地产投资持续放缓。近月地方政府专项债发行速度加快,但基础设施投资仍缺乏强劲动力,制造业资本开支继续保持在高位;另一方面,电力短缺缓和,带动工业生产升3.8%(同比),上月为3.5%。

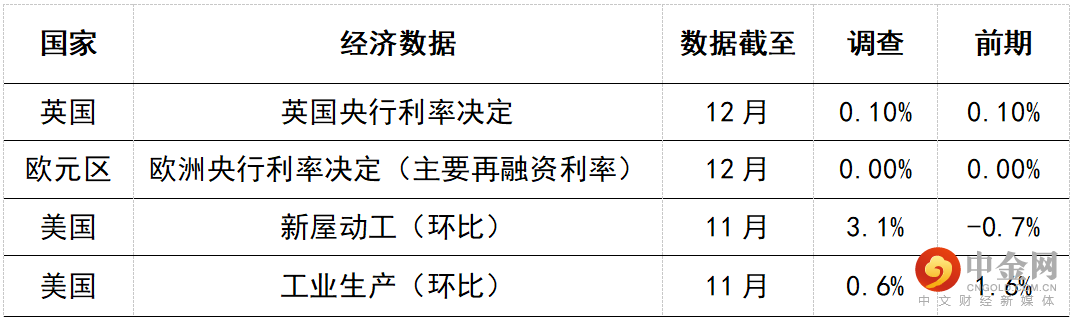

英国11月份消费物价指数升至5.1%(同比),表现超出预期,受货品及能源价格上涨推动。市场现时担心这些物价压力,是否反映了工资上涨及供应链中断对利润率造成的压力。目前焦点将转投英国央行今日举行的会议。

今日公布的经济数据 (2021年12月16日)

英国央行货币政策委员会在决定利率时受双向因素影响。推动紧缩的因素包括通胀高企及持续上涨、劳动市场紧张及需要为明年真正开始的紧缩周期(由异常宽松政策开始)「作准备」。对比之下,政府为应付感染个案不断上升而实施限制,及由此导致的流动性和需求减弱,可能支持当局保持政策不变。

欧洲央行在资产购买上面对难题,欧洲央行可能宣布疫情紧急购买计划(PEPP)在明年第一季将按目前的速度继续,以防止融资环境可能出现任何的不必要收紧。欧洲央行行长拉加德也可能重申欧洲央行有意在3月份缩减PEPP,并概述明年进一步量化宽松支持的详情,以缓冲后PEPP净购买额的跌幅的影响。

预期美国11月份新屋动工和许可将分别增加3.1%(环比)和0.6%(环比)。在招聘困难和投入短缺持续下,两项数据大致呈横向走势。然而,住宅建筑商的未来销售预期和「尚未动工」新屋近期均上升,相关发展步伐可能再次加快。经历后金融危机过后,房屋市场由多年的建设不足复苏,这应可为增长提供长远支持。

预期11月份工业生产将增长0.6%(环比)。整体产能使用率预期将达到76.8%,疫情前水平为76.3%。虽然供应问题为营运带来压力,但调查的资本开支意向稳健和低库存数字,应可支持制造业活动保持活跃一段时间。

举报电话: 13816368049