北京时间周四(12月16日)凌晨3点,美联储公布利率决议,维持0-0.25%的利率不变,符合市场预期。

美联储加速Taper,从明年1月起,将每月资产购买规模由减少150亿美元增加到减少300亿美元,即每月减少购买200亿美元的美国国债和100亿美元的机构住房抵押贷款支持证券(MBS)。

同时,美联储释放了加快步伐加息的信号,点阵图显示,三分之二官员预计2022年将加息三次,六成官员预计2023年再加息三次。另外,美联储政策声明已经放弃通胀是“暂时的”措辞。

美联储决议之后,美国联邦基金利率期货目前定价美联储明年4月加息的可能性为90%;明年3月份加息的可能性为50%。

美联储终于“改口”了

政策重点

货币政策方面

美联储将基准利率维持在0%-0.25%不变,符合市场预期。从明年1月起,将每月资产购买规模由减少150亿美元增加到减少300亿美元,即每月减少购买200亿美元的美国国债和100亿美元的机构住房抵押贷款支持证券(MBS)。将贴现利率维持在0.25%不变。将超额准备金利率(IOER)维持在0.15%不变。美联储致力于使用所有工具来支持美国经济,并已准备好在经济前景发生变化时调整缩债步伐。

政策声明指出,在评估适当的货币政策立场时,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。

经济前景方面

美联储称经济前景仍然存在风险,包括来自新毒株的风险。受疫情影响最严重的行业在最近几个月有所改善,但仍会受到影响。

通胀方面

删除了通胀目前高企主要是“暂时性因素”的体现这句话,将上次决议声明中的“疫情相关的供需失衡和经济复工已经助长一些行业的价格大涨” 改称为“疫情相关的供需失衡和经济复工已经继续助长通胀处于高水平。”

美联储称供求失衡导致通胀上升,且由于通胀超过2%已有一段时间了,美联储预计保持目前的利率水平是合适的,直到劳动力市场条件达到与充分就业相一致的水平。

就业方面

联储称就业稳步增长,失业率大幅下降。委员们一致同意此次利率决定。(与上次会议一致)

明后年各加息三次?

加息预期

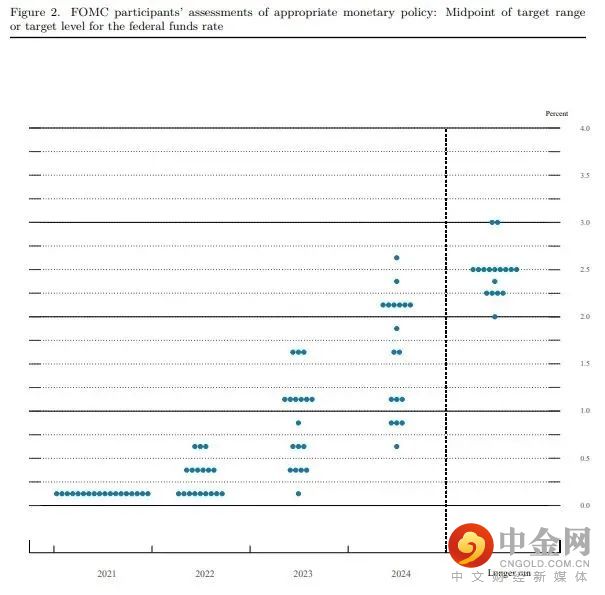

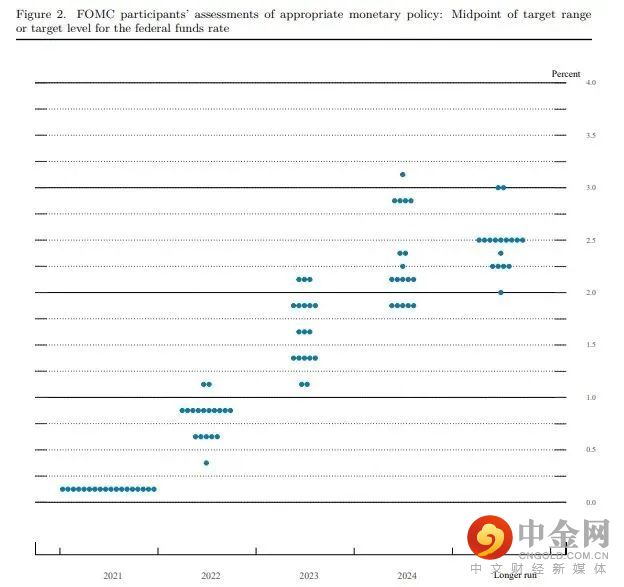

美联储点阵图显示,预计2022年美联储将加息三次,2023年加息三次。

方是9月点阵图,下方是12月点阵图

以上点阵图来自美联储官网

18名委员均认为美联储将于2022年加息(此前为9名委员),共有12名委员预计届时利率在0.75%以上,约占预测总人数的67%,9月时只有3人这样预测。

所有18人都预计2023年利率会高于1%,较9月预期这一水平的人数增加9人,其中11人预计后年利率高于1.5%,占预测总人数的61%以上,9月时这样预测的只有3人。18名委员中,有5名预计到2024年底联邦基金利率将达到或高于2.5%的中性利率。

美联储经济预期

利率方面

美联储预期,长期联邦基金利率预期中值为2.5%,9月预期为2.5%。2023、2024年联邦基金利率预期中值分别为1.6%,2.1%(9月预期分别为1.0%,1.8%)2022年联邦基金利率预期中值为0.9%(9月预期为0.3%)。

GDP方面

美联储预期2022、2023年GDP增速预期中值分别为4%,2.2%(9月预期分别为3.8%,2.5%)。

PCE通胀方面

美联储预期2022、2023年核心PCE通胀预期中值分别为2.7%,2.3%(9月预期分别为2.3%,2.2%)。2022、2023年PCE通胀预期中值分别为2.6%,2.3%(9月预期分别为2.2%,2.2%)。

失业率方面

IMF指出,在最新一轮举债潮中,公共债务的积累占比略超半数,这也使得全球公共债务与GDP的比值达到创历史新高的99%。与金融市场的普遍认知一致,发达经济体也是这一轮“放水潮”的绝对主力,这些国家的公共债务水平/GDP比例,已经从2007年的70%激增至2020年的124%。

IMF在报告中承认,债务激增的本身,是各国政府保护人民生命、就业和避免企业破产的努力,但债务水平激增也增加了经济本身的脆弱性,特别是在融资环境收紧的状态下。高企的债务水平在大多数情况下,会限制政府中期支撑经济复苏和投资私营部门的能力。

随着在全球央行的政策焦点从提供流动性转向抑制通胀,利率的抬升也意味着财政政策需要更加积极有为。IMF在报告中提及,历史显示在利率抬升阶段财政政策的效力将会减弱,意味着提升政府支出(或减税)对经济活动和就业的影响将变弱,但会进一步加大财政压力,同时债务可持续性的担忧会加剧。

IMF同时警告称,更大的风险在于全球加息速度快于预期,以及经济增速放缓。金融环境的显著收紧将会对那些高负债的政府、企业和家庭造成更大压力,如果公共和私营部门被迫同时去杠杆,经济增长的前景将遭受重创。

在报告的最后,IMF强调了各国政府平衡实现灵活、敏捷、可信赖和可持续财政政策的重要性,同时强调定向财政支持将在未来这段日子起到关键作用。

风险声明:

FXDD所提供的相关博客链接及其他来源的经济和市场信息,仅作为一种培训服务, FXDD并不推荐或认可任何来源的信息及第三方的交易分析及指导。客户应认真考虑和分析相关博客或其他来源的信息,以便作出明智的分析和决策。请客户注意,过去的交易记录并不能作为预测未来交易结果的依据。FXDD建议客户在投资前要谨慎了解相关博客,基金经理和系统供应商等的交易业绩展示或投资说明。FXDD网站所引述的任何消息,意见,研究,数据或其他信息仅仅作为客观市场评论,并不构成投资或交易建议。FXDD明确表示对客户因为直接或间接使用以上任何资源的信息所产生的交易损失或利润不承担责任。再次强调,任何投资建议及历史业绩并不能作为预测未来交易结果的依据。

FXDD官方微信号

长按二维码关注!

举报电话: 13816368049