主要数据

行业: 房地产

股价: 18.42 港元

目标价: 22.50 港元(+22.1%)

市值: 2016 亿港元

下半年销售疲软,坚持主流城市布局

2021年1月-11月,公司实现合同销售额约3297.26亿元,同比增长2.7%,合同销售面积约1662.1万平,同比下降3.1%。11月单月,公司实现合同销售金额约272.42亿元,同比下跌21.8%,销售面积月138.57万平,同比下跌19.9%。截至1H2021年,公司总土储约9224万方,对应总货值为1.5万亿元,其中一线城市(含港澳)占比40.1%,二线城市占比59.9%,坚持主流城市布局。公司的土地储备按现有销售规模算,可供公司稳健发展4-5年。

精准补充土地储备

2021年上半年,公司适当补充土地储备并始终深耕一二线城市。2021年上半年,公司新增土储约1093万平,占1H2021年合同销售面积约104%,总地价约778亿元,占1H2021合约销售金额约37.5%,其中京津冀、长三角和粤港澳三大都市圈占比47%,货值占比52%,保持稳健的拿地力度和高质量的土储补充。2021年下半年公司逆周期投资拿地,仅8-11月共获取土地31宗,彰显公司投资韧性。

净负债率及融资成本维持行业低位

截至1H2021,公司资产负债率约60%,净负债率约34%,平均融资成本约3.6%,均处于行业低位。公司在手现金约1174亿元,现金短债比约2.6,资本储备充足,能保证在下半年及明年土地市场出现较大调整时,补充优质的土储。

目标价22.50港元,买入评级

公司始终保持稳健发展,土地储备充足且布局优质;商业物业方面,公司进入稳定运营阶段,并预计在今年下半年开始步入快速的入市节奏,写字楼和购物中心双核业务为公司带来新的增长点。我们认为在当前融资收紧、销售增速下滑的市场环境以及国家“稳地价、稳房价、稳预期”的预期下,公司作为财务及经营双稳健的优质头部房企,能获得更多信用支持,并以其优质的土储获得领先于行业的销售去化能力,从而在土地市场购地热度回落的情况下,获得更多的优质土储,支持公司持续提升市场份额,获得长远发展。我们预计公司2021年至2023年的归母核心净利润分别397亿元、421亿元及481亿元,给予2022年4.8倍市盈率,买入评级。

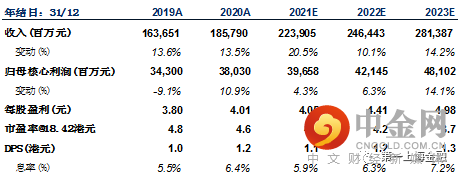

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049