上周中资离岸债券市场回顾

美国11月消费物价指数(CPI)同比上涨6.8%,创近40年来最大涨幅,符合经济学家预期,拜登称物价上涨已见顶,并将以比预期更快的速度放缓;美联储料将在本周政策会议上宣布加快减码。美国工资增长赶不上通胀,对美联储的双重使命构成挑战。

一级市场方面,市场发行回升,仍以城投企业为主,值得关注的是地产板块迎久违新发,绿地控股新发3.5亿美元8个月债券,为本周规模最大、定价最高债券。

投资级方面,上周投资级债券表现不错,科技板块阿里巴巴、腾讯、百度、小米、美团10年期债券利差收窄4-7bps,国企板块昊华、中化10年期债券利差收窄7-11bps。金融板块华融整条曲线上涨1-2bps,信达AT1上涨0.25bps,工商银行AT1上涨0.125bps。上周新发光银国际3年期债券表现不错,开盘后一直成交在发行价以上。

高收益方面,在上周初的政治局会议上,中共中央政治局会议明确“支持商品房市场更好满足购房者的合理需求,促进房地产也健康发展和良性循环”,未提“住房不炒”。受积极信号影响,上周高收益地产债反弹明显,碧桂园上涨4-5bps,世茂上涨7-10bps,龙光、旭辉上涨3-5bps,新城、合景上涨3-5bps,时代、雅居乐上涨4-8bps,融创上涨8-12bps。惠誉将佳兆业和中国恒大的长期发行人信用评级由“C”下调至“RD”,其债券价格均下跌2-3bps。

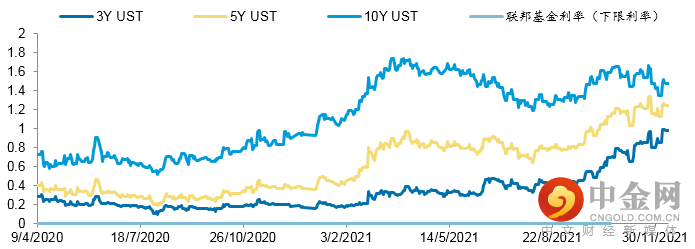

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年12月13日

举报电话: 13816368049