12月2日,A股三大股指延续调整态势,早盘低开后拉升,午后震荡回落。截至收盘,上证指数跌0.09%,报3573点,深证成指跌0.19%,创业板指跌0.19%。

盘面上,汽车整车板块强势领涨,中船系板块涨幅居前,水泥概念、教育、ST板块、养鸡等板块表现活跃;NFT概念领跌,云游戏、元宇宙、电力物联网、有机硅概念、工业母机等板块跌幅居前。

两市个股跌多涨少,赚钱效应偏弱。Wind数据统计,两市共计上涨1097只,下跌3353只;涨跌停方面,涨停81只,跌停8只。

成交量方面,12月2日两市合计成交金额11533亿元,连续第30个交易日突破1万亿元;北向资金合计净买入30.21亿元,其中沪股通净买入39.48亿元,深股通净卖出9.27亿元。

12月2日指数横盘震荡整理阶段,早盘汽车整车板块集体走强,逆市行情中的表现十分亮眼,中集车辆、中国重汽双双涨停,福田汽车、江淮汽车、江铃汽车、广汽集团等跟涨。

(数据来源:Wind)

消息面上,受国产造车新势力最新公布的景气销量影响,汽车板块整体反弹,让市场对后市的行情充满期待。

12月1日,多家新能源车企公布了11月造车成绩单。蔚来、小鹏汽车、理想汽车作为头部造车新势力代表,销量延续了10月的表现。蔚来汽车发布了2021年11月交付数据,11月交付新车10,878台,同比增长105.6%,环比增长196.65%,创月度交付纪录。小鹏汽车公布数据显示,11月交付15613辆汽车,同比增长270%。理想汽车11月汽车交付量达13485辆,同比增长190.2%。此外还有哪吒汽车销量也突破万量大关,造车新势力内部愈发内卷,盈利能力的竞争进入到新的阶段。

此外,12月2日除汽车板块表现亮眼外,白酒股再度活跃。青海春天、顺鑫农业涨停,酒鬼酒、泸州老窖、水井坊涨超2%,贵州茅台保持微涨。

白酒股此番异动走强,大概率是市场预期来年白酒行业的稳健业绩,支撑目前白酒股的估值回升。通过观察白酒指数,经历年中期的一段时期调整,指数已回升至全年的中枢区间,相比较近一月的表现,板块已涨逾6%,回温迹象明显。

目前市场对白酒股的预期偏向利好,主要是由于高端白酒龙头的强壁垒性,商业模式的优越性,赋予白酒行业稳健的业绩预期,或许从长远来看,白酒的提价能力仍存,估值提升的核心逻辑有望实现。

12月2日消息,汽车整车、白酒板块盘中发力,带动两市早盘走高,在尾盘转弱的行情下,烟草板块短线拉升,让市场的目光转移至此,板块内民丰特纸、恒丰纸业、陕西金叶涨停,长荣股份、华业香料跟涨。

(数据来源:Wind)

消息面上,12月2日,据国家烟草专卖局网站消息,国家烟草专卖局政策法规与体制改革司就《电子烟管理办法(征求意见稿)》公开征求意见,《意见稿》提出,国务院烟草专卖行政主管部门建立全国统一的电子烟交易管理平台。依法取得烟草专卖许可证的电子烟生产企业、电子烟代加工企业、电子烟品牌持有企业、电子烟用烟碱生产企业、电子烟批发企业、电子烟零售企业和个人应当在电子烟交易管理平台中进行交易。

(来源:国家烟草局官网)

受政策利好刺激,A股烟草板块闻风而起,尾盘短线拉升,意味着该板块行情的弱转强,短时间内吸引热钱涌入,午后板块内陕西金叶、恒丰纸业回封涨停,相关概念股尾盘均收涨。

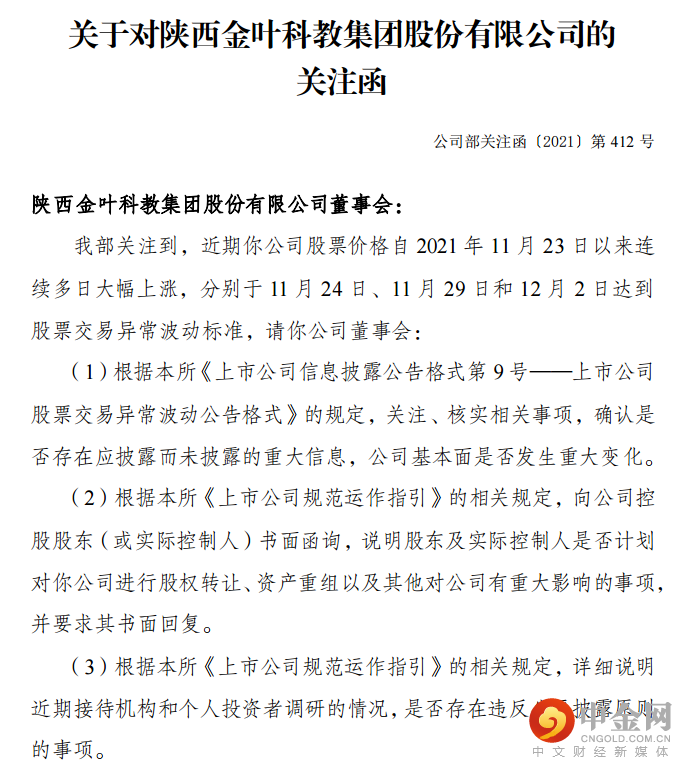

不过受近期炒作的影响,陕西金叶录得8天6板,股价近乎翻倍。2日晚间,公司发布公告称收到深交所的关注函,要求对近期股价异常波动以及公司基本面的变动做出说明。

(来源:公司公告)

1.港股:恒指涨0.55%,恒大系、科技股下跌,烟草股拉升

12月2日港股低开高走。截至收盘,恒生指数涨0.55%,报23788.93点;国企指数涨0.95%,红筹指数涨1.36%。

盘面上,恒生科技指数跌近1%,汽车之家跌9.03%,哔哩哔哩跌6.64%,快手跌3.60%。烟草概念股午后拉升,思摩尔国际大涨近15%,中国波顿涨近7%,中烟香港涨超2%。消息面上,国家烟草专卖局就《电子烟管理办法(征求意见稿)》公开征求意见,意见提出,国务院烟草专卖行政主管部门建立全国统一的电子烟交易管理平台。恒大概念走低,恒大汽车跌超13%,恒腾网络跌9.63%,恒大物业跌3.51%。

2.美股集体上涨,中概股涨跌互现

美东时间周四,美股三大指数集体上涨,道指、标普收复前一日跌幅。截至收盘,道指涨1.82%,纳指涨0.83%,标普500指数涨1.42%。

盘面上,大型科技股多数小幅下跌,苹果跌0.61%,微软、IBM、Meta、亚马逊跌幅均在0.5%以内,谷歌涨超1%。芯片股涨跌互现,英伟达涨超2%,消息方面,美国联邦贸易委员会(FTC)提起诉讼以阻止英伟达收购ARM,英伟达称将继续证明收购ARM能带来好处;英特尔、安森美半导体、AMD涨超1%,德州仪器、台积电涨近1%;应用材料、意法半导体、美光、阿斯麦则录得下跌。

中概股方面,雾芯科技涨超7%,消息方面,2日国家烟草局出台电子烟管理意见;趣头条跌超21%,怪兽充电跌超12%,名创优品跌超8%,虎牙跌逾7%,欢聚时代、贝壳跌近7%,哔哩哔哩跌逾5%,拼多多跌超4%;新能源汽车股普跌,小鹏汽车、蔚来跌超5%,理想汽车跌超3%。

宏观大势怎么看?两市目前继续呈现震荡调整,行业题材再现局部轮动,资金关注的方向已悄然转变,逐渐布局消费、科技以及低位的金融板块,借此板块轮动的时期可为市场带来短期的结构性机会。

11月份以来,市场进入业绩前不着村后不着店的真空期,以“元宇宙”为代表的题材股较为活跃,但这些题材股多空轮动的切换速度极快,一般的普通投资者很难踏准节奏,而且目前已涨幅较大且估值较高。

结合外围波动调整时期,大盘在现今的位置震荡整固中维持韧性,市场活力并未减退,随着资本市场持续健康发展,政策面边际改善等因素带动下,有望改变横盘格局,稳步前行,迎来震荡攀升走势。

中观情况怎么选?行业配置上,低估值蓝筹阶段性反弹,成长逐步进入左侧配置区间。一方面,前期股价长期滞涨、基本面触底反弹的部分低估值板块有望获得更多资金关注;另一方面,高景气产业链具备盈利预期。

在普遍赚钱效应出现之前,市场增量资金依然暂时以机构为主导,而目前机构布局的方向或以明年一季度为主。

具体微观情况怎么应对?

本月的中央经济会议将为市场风格定调,“共同富裕”“科技强国”“高质量发展”“碳中和”等大方向将是主要政策逻辑。下个月开始将进入上市公司年报披露期,年报所反映的上市公司安全边际和成长性差异将加大个股分化,投资者可适量关注低估值的绩优蓝筹股,继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

投资顾问 徐传豹

执业编码:S0370612080003

举报电话: 13816368049