主要数据

行业: 机械制造

股价: 18.30 港元

目标价: 26.88 港元(+46.9%)

市值: 251.88 亿港元

净利润实现大幅增长

公司2022年上半财年(截至2021年9月30日六个月)实现收入27.74亿港元,同比增加59.9%;毛利8.05亿港元,同比增加74.8%。毛利率为29%,同比提升2.4个百分点。公司拥有人应占年度溢利3.24亿港元,同比增加186.2%,符合此前盈喜公告预期;基本每股盈利23.7港仙。

盈利能力大幅提升,超大型压铸机订单充足

分业务收入来看,压铸机分部收入为18.9亿港元,同比增长68.9%,经营利润率为18.1%,同比提升4.2%。受益于汽车行业整体景气度的持续回升,压铸机收入和盈利能力均取得双增长。从近期情况来看,公司4月份全球首发了9000吨的超大型压铸机,并与客户瑞立集团完成签约,之后公司又与瑞立集团和轻合金精密成型国家工程研究中心三方签署战略合作协议,共同建立超大型压铸件技术创新平台,促进轻合金产业与超大型压铸件市场的繁荣成长。近日又与华朔科技进行了战略合作,华朔科技订购了公司6800吨、8000吨超大型智能压铸单元各一台套,2000吨大型智能压铸单元六台套,共计8台套大型智能压铸装备。公司目前在手订单充足,超过21亿港元,其中压铸机订单占比超过70%,超大型压铸机订单已排产至明年下半年。

下游需求旺盛,注塑机业务超预期增长

上半财年公司注塑机业务实现了超预期增长,收入同比增长39.2%至7.85亿港元,经营利润率为12.1%,同比提升4.2%。注塑机下游需求医疗、包装、小家电和日用品等需求从去年下半年开始复苏,其中医疗和家电需求增量最为明显,旺盛需求今年依旧延续,产能利用率满产。CNC加工中心业务收入为9842万港元,同比增长90%,期内公司致力于降低营运成本,优化库存管理,亏损情况得到进一步改善。

上调目标价至26.88港元,买入评级

新能源汽车销量在今年实现了远超预期的增长,我们认为随着压铸技术的日渐成熟,新能源汽车车身一体压铸成型趋势有望加快,公司作为目前车用超大型压铸机唯一供应商,将持续享受车身一体成型渗透率不断提升的红利。我们维持30倍PE的估值中枢,并根据2023年的盈利预测,上调目标价至26.88港元,维持买入评级。

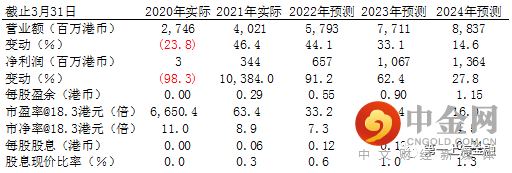

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049