本文来自方正证券研究所于2021年11月25日发布的报告《2022财年中报点评:业绩基本符合预期,坚实推进双动力策略》。陈佳妮S1220520080002

核心观点

上半财年业绩基本符合预期:周大福发布22财年中报,FY22H1实现营收441.9亿港元,同比+79.1%。其中,内地/港澳实现营收385.5/56.4亿港元,同比+81.7%/+63.0%。公司实现主要经营利润44.7亿港元,同比+9.6%;归母净利润35.7亿港元,同比+60.4%。公司派发中期股息0.22港元,派息率为61.4%。

内地:黄金产品需求强劲,加盟店快速扩张:FY22H1,内地同店销售+32.2%,其中黄金产品同店+56.6%,主要因为黄金产品需求强劲,以及国际金价相对疲软。传承系列在黄金产品零售值中占比提高至43.3%。珠宝镶嵌同店销售下跌2.8%。公司坚实推进“双动力”策略。周大福珠宝门店净增624家(均为加盟店),其中约有52%位于三线及以下城市。智慧零售零售值同比+159.8%,在内地零售值占比提高至9.0%。

港澳:本地消费稳定,澳门旅游消费回暖:FY22H1,港澳同店销售+79.8%,其中黄金产品/珠宝镶嵌同店销售+129.6%/37.2%。公司继续整合零售网络,净关闭4个位于游客区的门店。

毛利率下滑,销售及行政开支率改善:FY22H1,经调整毛利率为23.5%,同比下滑11.6个点,主要因为批发业务及黄金产品销售占比增加,以及去年同期金价急升导致高基数。由于批发业务具有营运效益,销售及行政开支率下降6.0个点至14.0%。销售及行政开支率的改善部分抵消毛利率下滑的影响,主要经营利润率为10.1%,同比下滑6.4个点。

受疫情及高基数影响,预计下半财年增长放缓:据中报业绩会披露,10月1日至11月18日,内地同店销售+12.4%,零售值增长约40%,其中加盟/直营零售值增长约70%/20%;港澳同店销售下滑3.1%,但11月以来恢复正增长。两地黄金产品同店表现显著优于珠宝镶嵌。公司将在下半财年加大钻石推广力度,珠宝镶嵌表现有望改善。管理层维持FY22H2业绩指引,内地同店销售下滑高单位数,周大福珠宝净增门店1000家,批发业务营收增长30-40%;港澳同店销售增长中单位数。

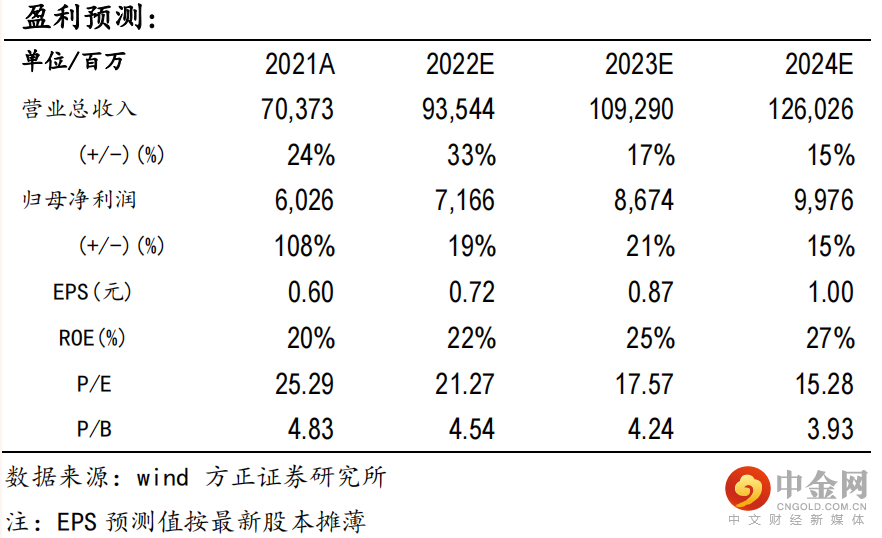

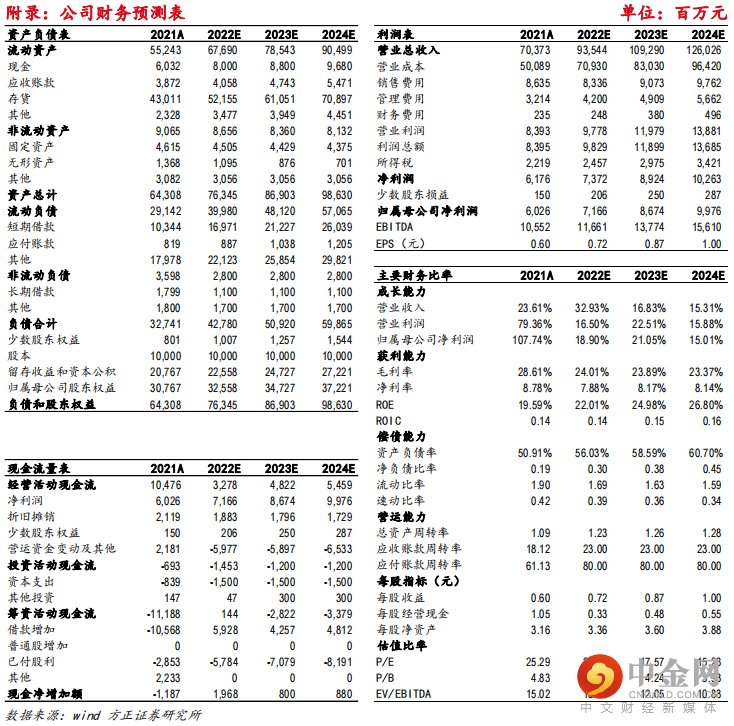

盈利预测及投资建议:公司品牌优势显著,凭借零售扩张、产品差异化和数字化转型,有望持续拓展市场份额。我们预计公司FY22-FY24 EPS为0.72/0.87/1.00港元,给予FY23目标P/E 22x,对应合理价值19.0港元,维持“推荐”评级。

风险提示:疫情反复冲击宏观经济;内地开店速度不及预期。

方正轻工&纺服团队

陈佳妮

方正证券研究所

轻工纺服组长

陈佳妮:上海财经大学硕士、中央财经大学学士,曾就职于广发证券,2018年、2019年机构投资者财新大中华最佳分析师评选博彩、住宿与休闲业内地榜单第一名。2019年新财富最佳海外研究(团队)第四名。

解慧新:香港大学商业分析硕士,2020年加入方正证券,覆盖轻工&纺服行业。

举报电话: 13816368049