从长周期看趋势|百年全球大宗商品价格沉浮

新冠疫情爆发以来,大宗商品价格经历了“过山车”式的大起大落,例如WTI原油期货价格在去年4月曾一度降至负值,令人大跌眼镜,而今年11月初又已经回升到超过80美元/桶,国内的钢铁和煤炭价格也在去年低迷的基础上,今年纷纷创下新高。价格的剧烈波动一时之间使得市场无所适从,捉摸不定的供需状况也难免令人迷惑。事实上,如果拨开短期扰动的“迷雾”,以长期的视角对大宗商品价格走势进行抽丝剥茧,会发现其脉络颇为清晰,而这也正是宏观研究的意义所在。

// 概要//

自上而下看大宗:样本是关键。大宗商品无疑在经济中处于举足轻重的地位。但由于其品类庞杂,给自上而下的分析带来难度,很可能陷入“以偏概全”:一方面,容易混淆价格变化的时间层次,过于重视短期价格波动而误把周期变化当作长期趋势;另一方面,容易混淆部分和整体的区别。我们利用囊括种类更为丰富、时间序列更长的样本有效地克服了以上困难。

全球大宗商品实际价格仍处周期下行期。我们发现,1900年以来大宗商品实际价格共经历了三轮大幅上升时期,分别在一战前后、20世纪70年代至80年代初和20世纪末至21世纪初。而1970年是大宗商品价格波动的分水岭在其后价格波动明显加大。出乎此前预料的是,大宗商品价格多数时间里和全球贸易变化呈现出此消彼长的关系。进一步地,我们从全球大宗商品价格走势之中分离出不同时间尺度下的变化情况。

首先,从长期趋势上来看,全球大宗商品实际价格中枢在一百多年的时间里略有抬升。其次,全球大宗商品价格存在着较为规律的周期波动,这一周期约为30-35年左右,基本上等同于一轮房地产周期的长度,目前全球大宗商品价格仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点很可能出现在2026年左右,距当前还有约四五年的时间。最后,短期景气指标近来尚属平稳,并没有给出确定性的方向。

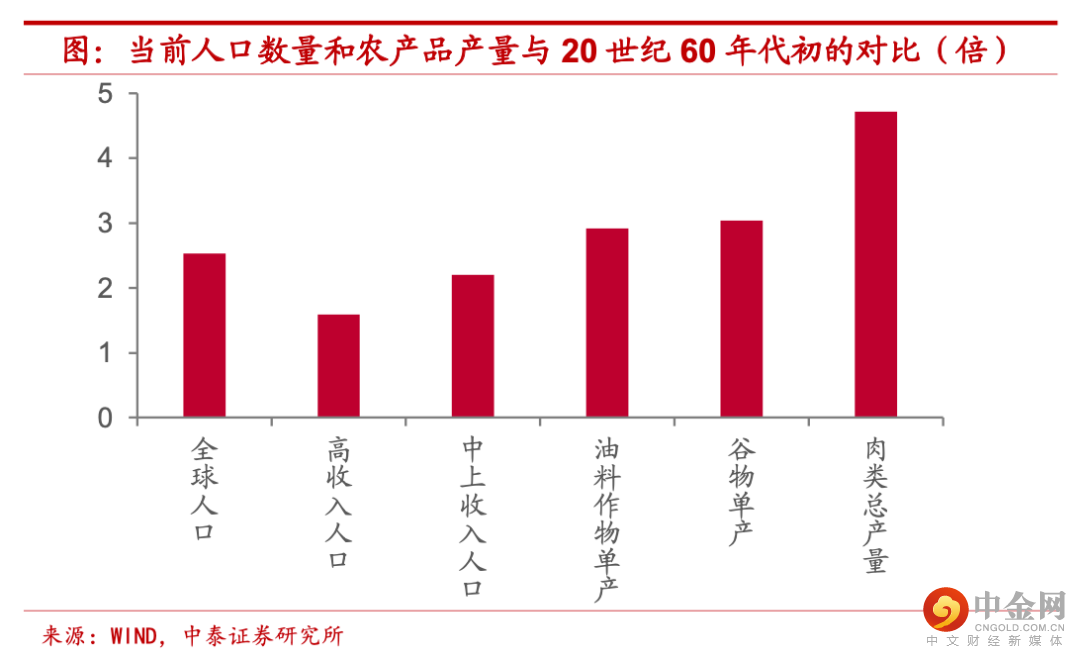

哪类商品价格即将触底反弹?我们按照价格变动的不同特征将样本分为农副产品、能源品和金属及矿产三类。首先,对于农副产品而言,从长期趋势上来说,其实际价格中枢在百年多的时间里有着显著下降,我们认为,这主要应归功于技术进步带来的产出效率提升。从周期波动来看,农副产品周期大约为30-40年左右,目前其仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点约在2028年-2038年出现,据目前接近十年。

其次,对于能源品而言,其实际价格中枢在百年多的时间里显著上移。能源品和矿产品产量受到探明储量等存量因素的约束。更为特殊的是,能源品的替代品相对较为稀缺,这也使得实际价格中枢随着经济发展而得以抬升。能源品价格周期持续时间约在28-35年左右,目前能源品价格也处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点约出现在2023年-2030年,距目前最快还有两三年。

最后,对于金属及矿产品,从长期趋势上来讲,其百年多时间里实际价格中枢基本保持稳定。虽然同样作为开采出的大宗商品,但金属及矿产品包含种类相对丰富,而相互之间的可替代性也比较强,因此价格中枢走势稳定。金属及矿产品周期持续时间约在20-30年左右,目前金属及矿产品价格很可能即将触底反弹,周期低点或将较快出现。

大宗价格变化或引发全球产业和区域结构调整。首先,宏观层面关注大宗商品价格对通胀的影响,不过事实上,劳动力市场短缺而非大宗商品价格才是决定通胀趋势的主要因素。从美国当前情况来看,结构性劳动力短缺依然比较明显,这或将带动美国工资水平继续攀升,通胀增速中枢很难快速下移。据此,我们认为,当前美联储货币政策的转向很大程度上是通胀高企“倒逼”的被动调整,而不是经济强劲复苏带来的主动应对,这也就意味着,通胀水平的高居不下很可能使得政策收紧步伐有所加快。目前预期美联储明年加息的概率大幅上升。而如果美联储选择加息的方式来应对通胀上行,则意味着美元指数或将趋于走强,人民币汇率恐将有贬值压力。

其次,各类大宗商品价格变化规律的不同,会给各行业成本带来差异化的影响,进而引发产业结构的深层次调整。例如农副产品实际价格中枢的趋势下移,意味着依赖于这类产品作为投入品的行业成本面临下降,如果需求端能够保持较高景气度,则行业利润从中长期来看有望得到增厚。而如果行业投入对于实际价格长期趋势上行的能源品和周期波动或将触底反弹的金属品有较强依赖,一旦行业需求端面临景气度下行,就可能形成对于利润的“双重挤压”。

最后,大宗商品价格变动同样会影响到全球的地缘经济乃至政治格局。多数经济体通过加大财政资源投入的方式来应对疫情冲击,使得财政赤字规模有所扩大,公共债务压力上升。如果金属及矿产品等大宗商品价格能够步入周期上行期,则会缓解这类资源品主要出产国的财政压力,像东南亚的印尼和南美的智利、秘鲁等部分经济体或将受益。而如果原油价格上行态势短期无法持续,则中东主要产油国财政压力可能会有加大,地缘政治风险难以降温。此外,从五到十年的时间维度来看,贸易和大宗商品价格变化使得在全球产业分工链条上的中游制造国,发展压力会有明显加大。而我国在此时通过推进碳达峰碳中和的国家战略,倒逼产业结构向高级化转型,是对全球经济发展环境变化的主动和提前应对。

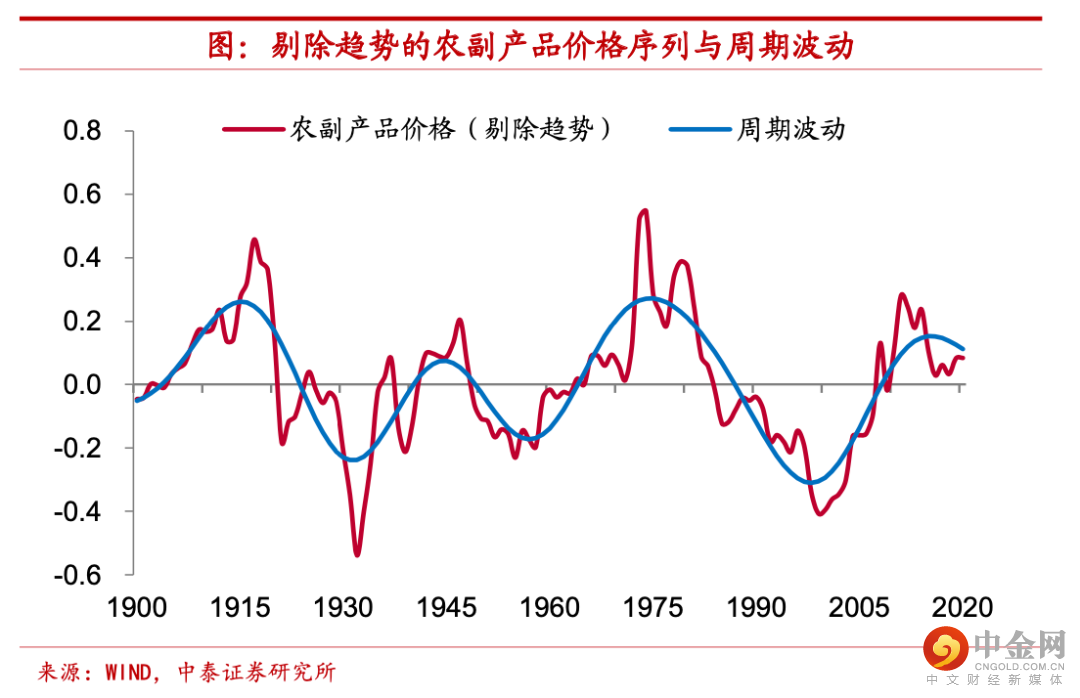

周期仍处下行时期,低点距今或有十年。而对剔除掉趋势项的农副产品价格进行分析,我们发现,其同样有着较为明显的周期规律,这一周期大约为30-40年左右(前几轮周期约为30年,最近的这轮周期时间有所拉长)。从1900年以来的时间序列来看,农副产品实际价格的周期顶点共出现了四次,分别在1915年、1945年、1975年和2015年,而低点共出现三次,分别在1931年、1957年和1998年,和全球大宗商品价格的周期变化大体吻合。目前农副产品价格仍处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点大约会在2028年-2038年出现,据目前有接近十年之久。

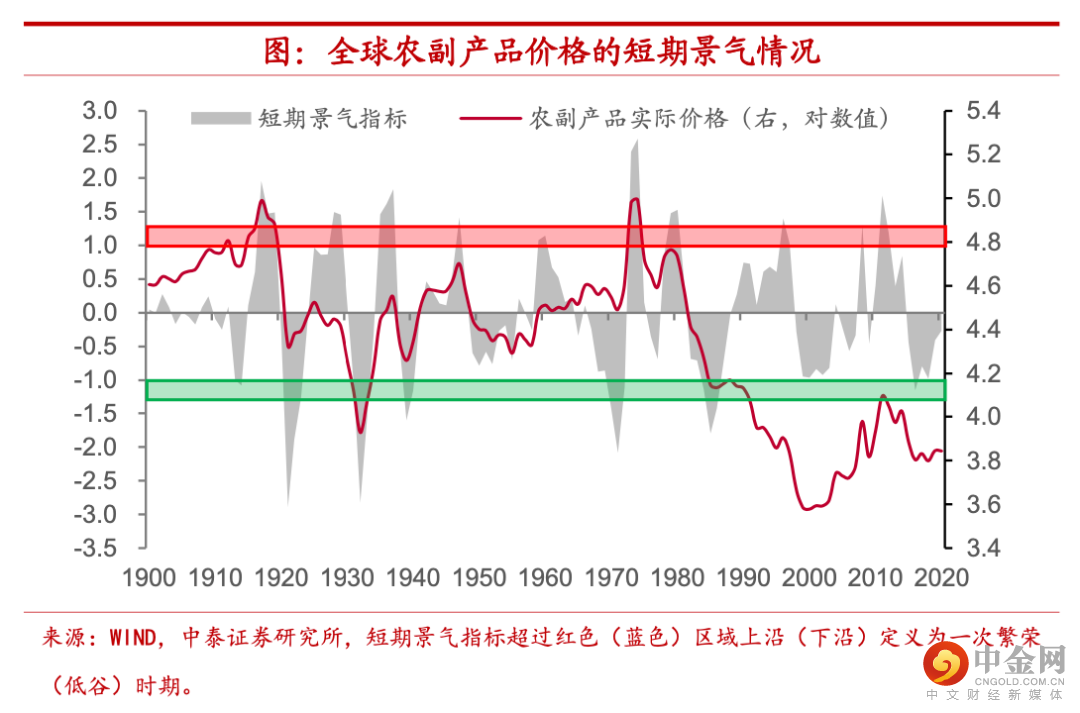

短期景气相对平稳。而从剔除了趋势和周期波动的短期景气指标来看,自2013年以来全球农副产品价格就处于相对平稳的波动期,并没有确定性的方向,上一次景气度相对繁荣的时期还是发生在2011-2012年期间

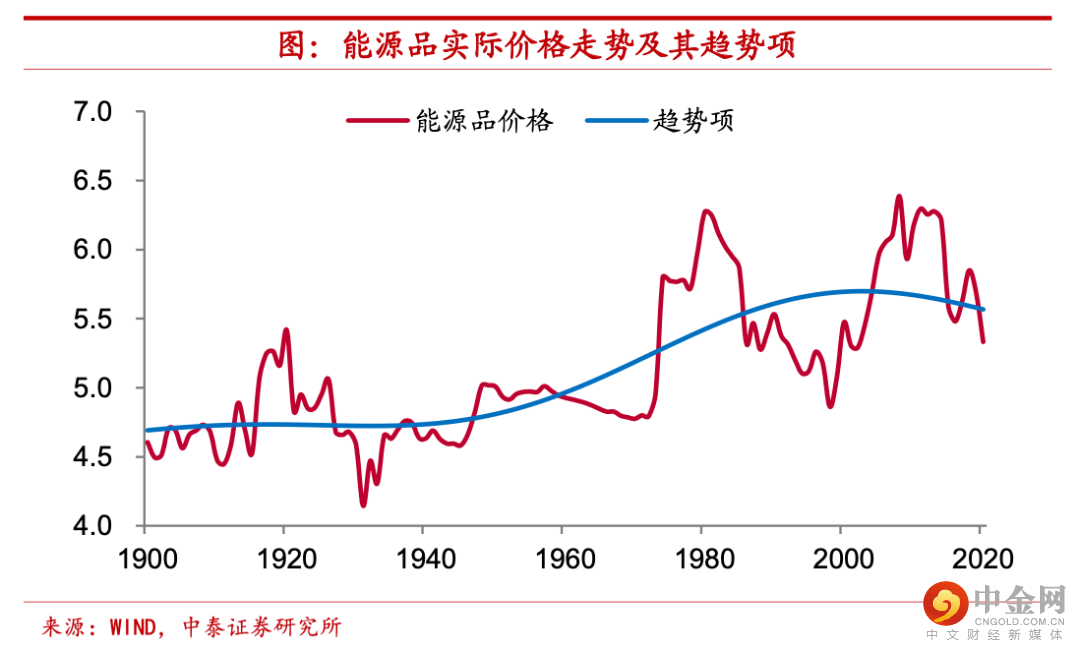

能源品实际价格,趋势水平显著上移。其次,我们来看能源品的价格变化,在长期趋势上,能源品和农副产品的价格走势截然相反,能源品的实际价格中枢在百年多的时间里有着显著上移。1900年时能源品价格指数对数的趋势项约为4.7,而2020年时这一指标已经接近5.6,较1900年约增长19%。

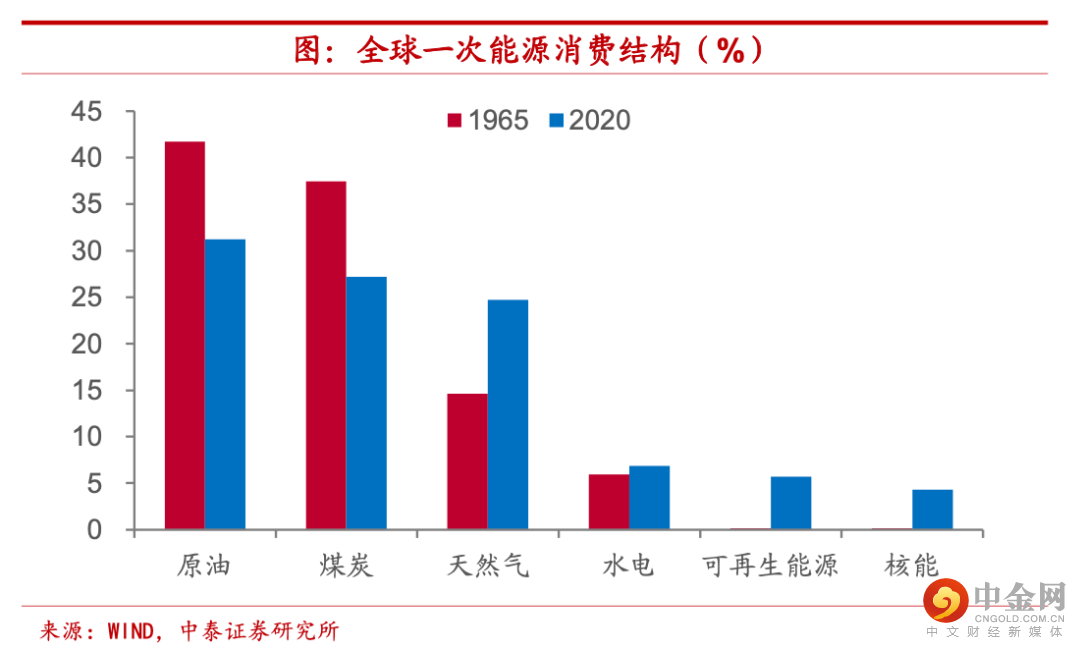

存量因素有所制约,替代商品相对稀缺。与农副产品存在显著不同的是,能源品和矿产品主要通过开采来获得,而非种植或培育,因而即便开采技术像种植技术一样有所提高,其产量也不得不受到探明储量等存量因素的约束。更为特殊的是,能源品的替代品相对较为稀缺,这也使得实际价格中枢随着经济发展而得以抬升。例如1965年时全球一次能源消费结构之中,原油、煤炭和天然气三者占比高达近94%,而即便经过五十多年,2020年三者在全球能源消费中的占比依然高达83%,仍然是能源最为重要的来源。

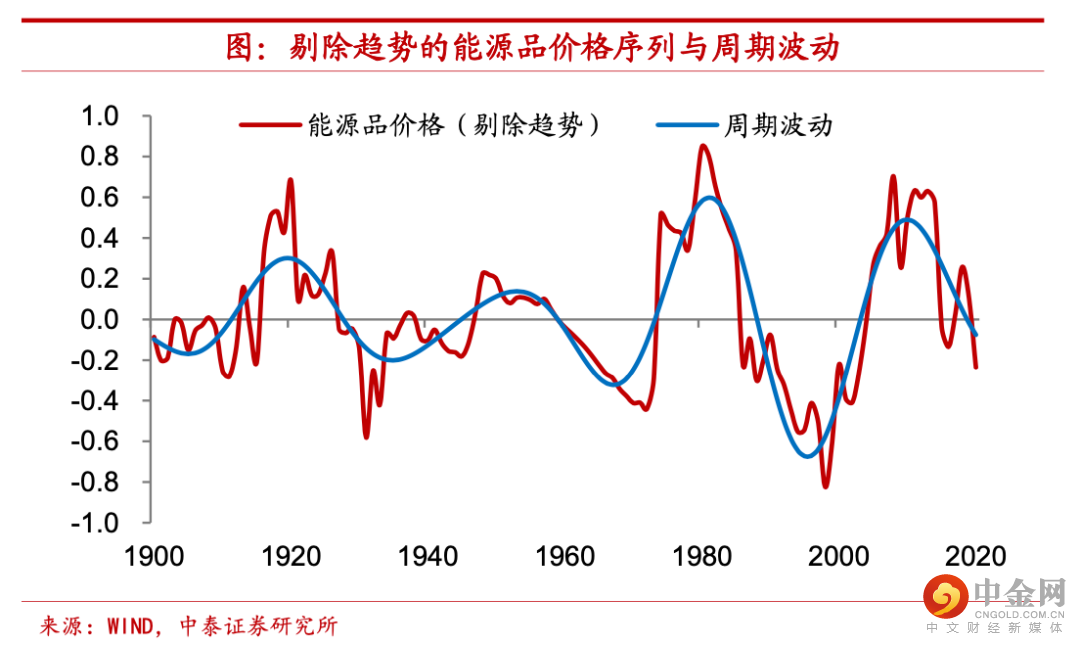

周期同样处于下行,低点出现最快两年。剔除掉趋势项之后,能源品价格同样存在着周期波动,其周期持续时间约在28-35年左右。从1900年以来的时间序列来看,能源品实际价格的周期顶点共出现了四次,分别在1919年、1953年、1981年和2010年,而低点也出现了四次,分别在1905年、1935年、1967年和1995年。从这一规律来看,目前能源品价格或也处于周期下行期,根据对历史价格的周期波动规律演绎,我们预计下一次价格低点大约出现在2023年-2030年,距目前最快还有两三年左右的时间。

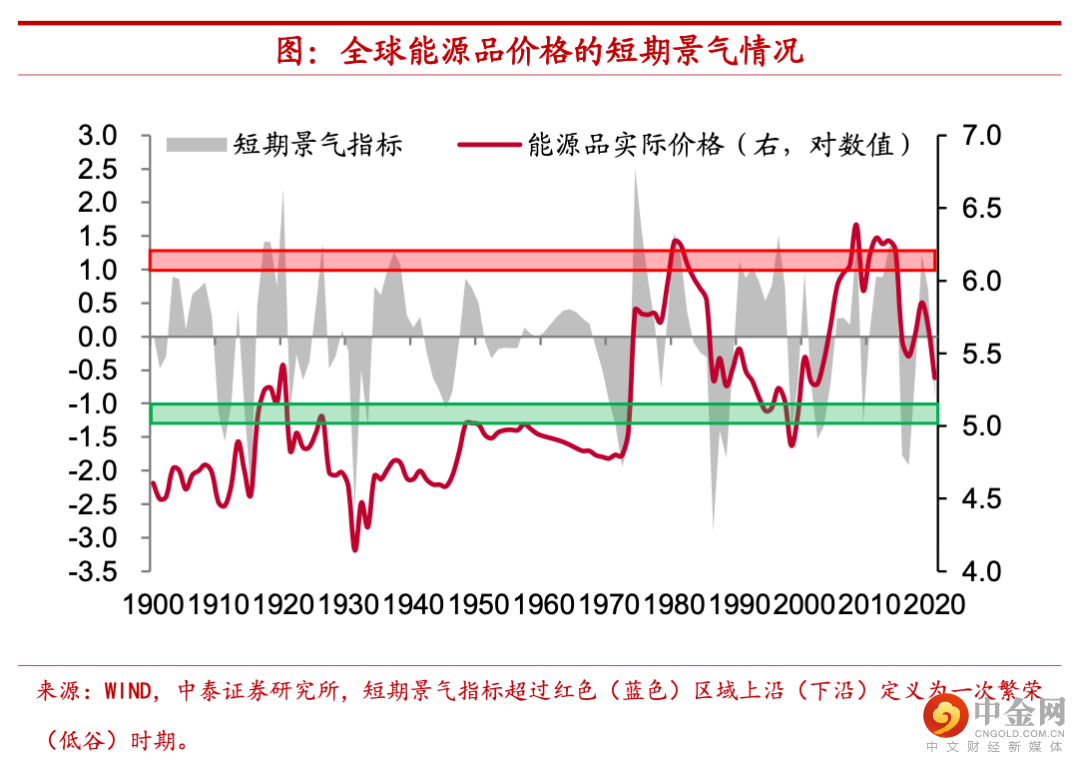

而从剔除了趋势和周期波动的短期景气指标来看,目前能源品价格同样处于相对平稳的波动期,并没有确定性的方向。上一次是在2013年-2016年期间,繁荣和低谷的景气波动曾交替出现。

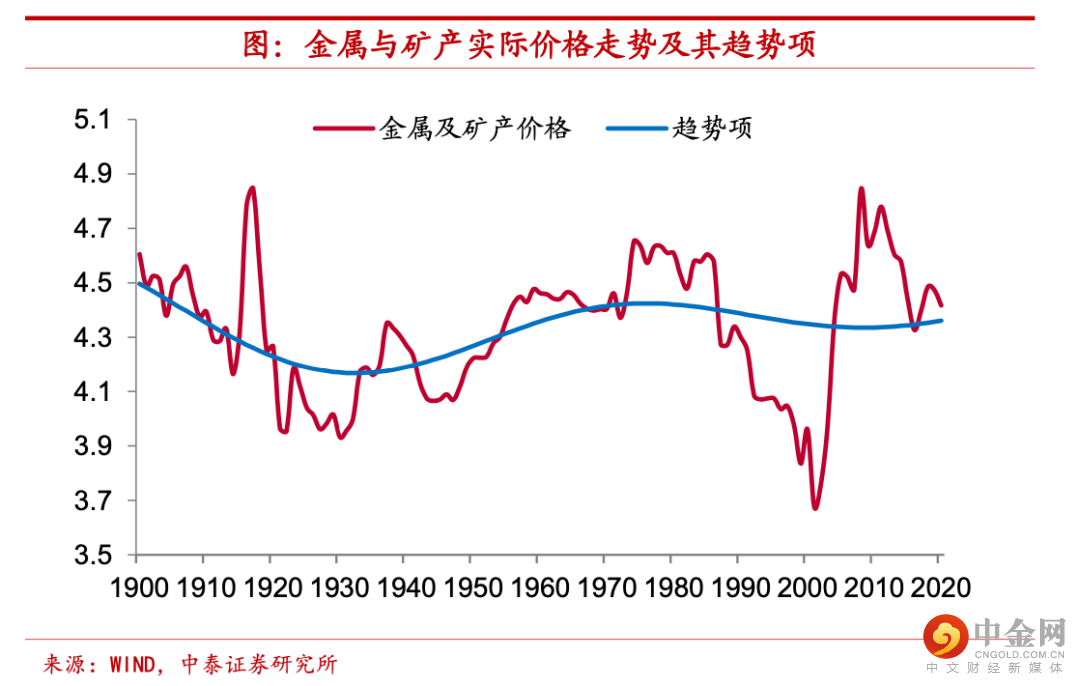

金属及矿产品实际价格趋势稳定。最后,我们来看金属及矿产品的价格变化,从长期趋势上来讲,金属及矿产品价格和农副产品、能源品均有不同,其百年多时间里实际价格中枢基本保持稳定。1900年时金属及矿产品价格指数对数的趋势项约为4.5,而2020年时这一指标已经略低于4.4,与1900年时的水平差距不大。

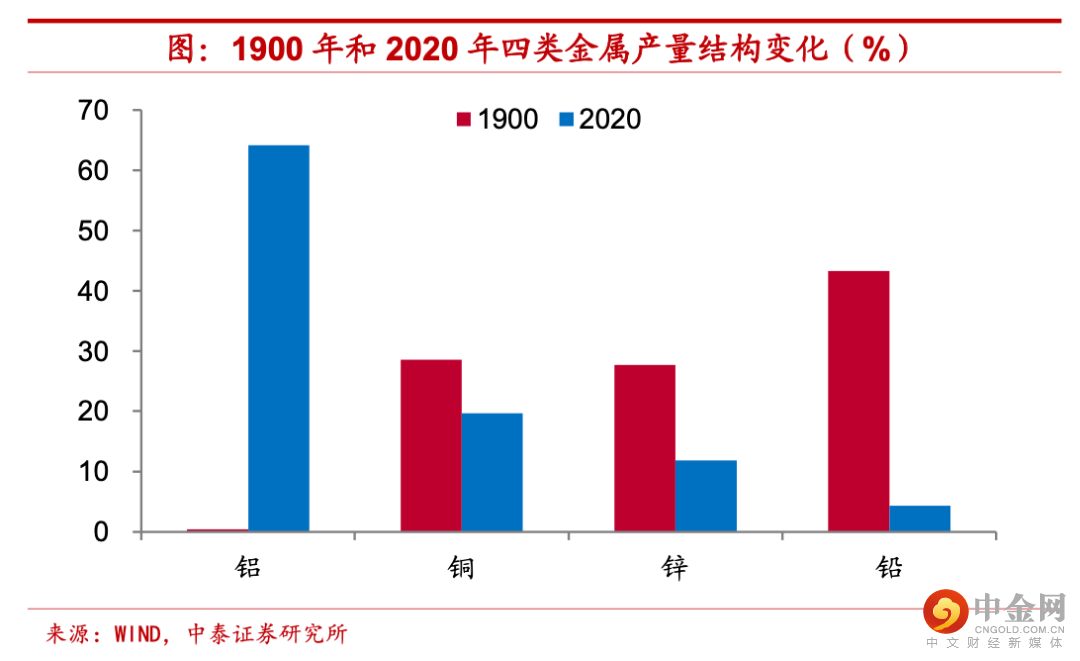

可替代性相对较强,产量结构变动显著。虽然同样作为开采出的大宗商品,要受到探明储量等存量因素的约束,但之所以金属及矿产品实际价格趋势并没有像能源品一样在百年多的时间里显著上移,我们认为,其主要原因在于金属及矿产品包含种类相对丰富,而相互之间的可替代性也比较强,需求并不依赖于某几类特定品种。如以铝、铜、锌和铅等四类金属来看,2020年其产量结构和1900年发生了相当大的变化,铝的产量占比由1900年的不足0.4%攀升至2020年的超过64%,而铅产量的占比从1900年的超过43%降至2020年的仅4.3%左右。

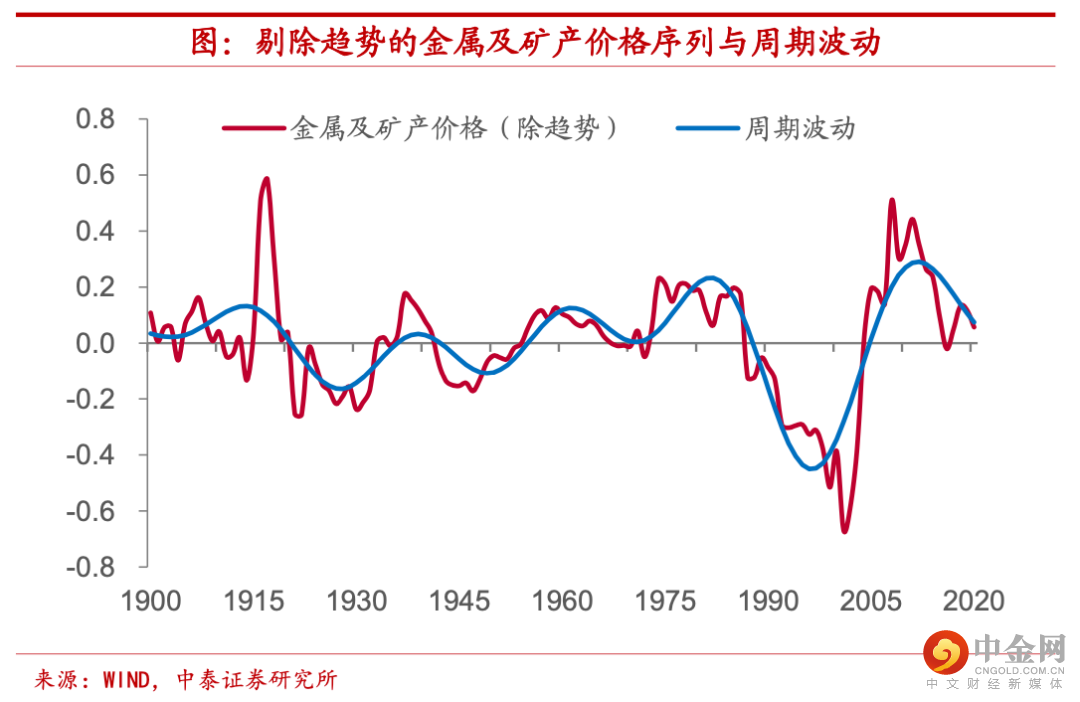

周期波动较为类似,价格即将触底反弹。剔除掉趋势项之后,金属及矿产品价格和农副产品、能源品存在着类似的周期波动,其周期持续时间约在20-30年左右。从1900年以来的时间序列来看,金属及矿产品实际价格的周期顶点共出现了五次,分别在1914年、1939年、1961年、1982年和2012年,而低点共出现了四次,分别在1928年、1949年、1971年和1996年。从这一规律来看,目前金属及矿产品价格很可能即将触底反弹,周期低点或将较快出现。

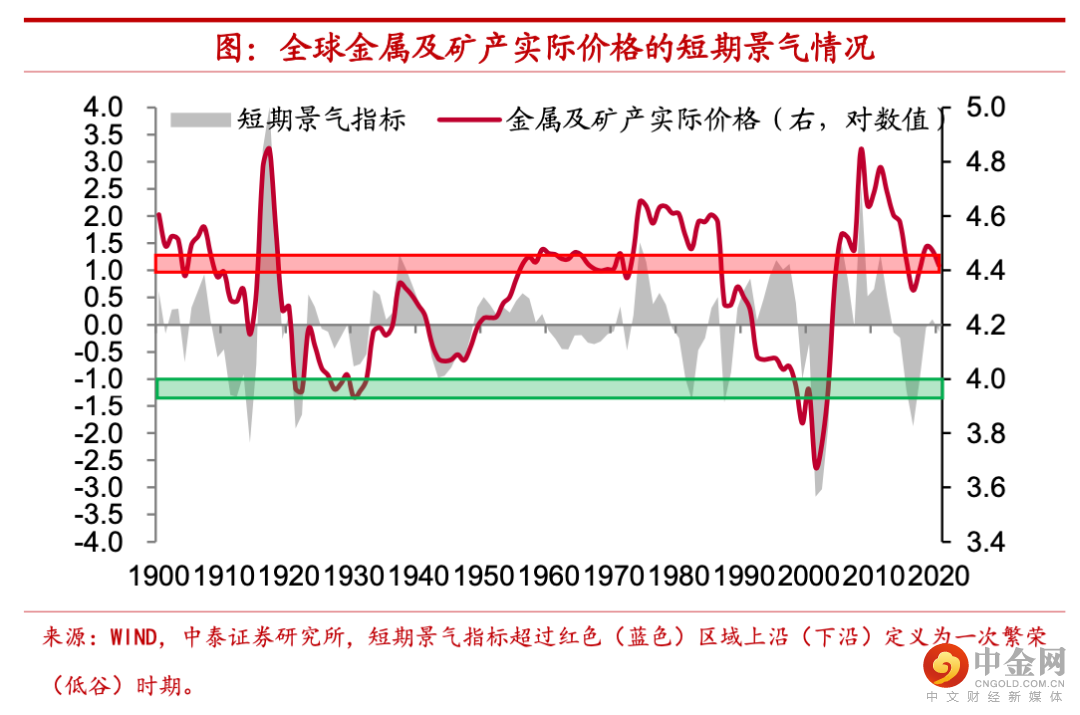

从剔除了趋势和周期波动的短期景气指标来看,其对于目前金属及矿产品价格同样并不具备指示意义,尚无确定性的波动方向。上一次景气度相对处于低谷的时期发生在2015年-2017年期间。

举报电话: 13816368049