陈重庆 白金投顾

执业证书编号:S1440614090007

《趋势擒牛》产品制作人

15年投资顾问工作经验,经历多次牛熊转换。擅长对个股买卖点判断,有较强的市场热点预判能力。对市场底部的判断较为敏感,保持较高的波段准确率。

油价终于要下降了!!根据国家发改委消息,本次油价调整具体情况如下:汽油每吨下调95元,柴油每吨下调90元。这对于广大企业和车主来说都是一件令人开心的事。今年下半年以来,随着能源、材料等价格持续上涨,企业经营的成本大增,这让很多中小企业主都苦不堪言。不过,10月份以来在国家的稳增保供政策影响下,煤炭和其他大宗商品价格纷纷出现较大回落,让广大企业松了一口气。不过,相对于油价的缓慢下降,煤炭价格的大幅波动更是让人惊心动魄。

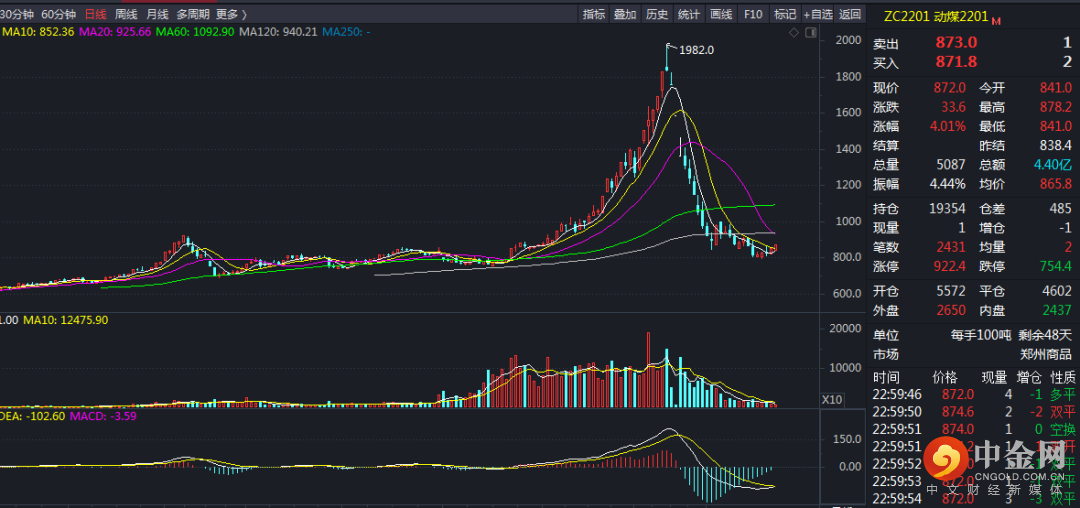

今年8、9月份以来,在供给偏紧、需求旺盛的背景下,煤炭价格出现了快速持续大幅上涨的行情,从最初的800元/吨快速涨到最高的1982元/吨,涨势疯狂,市场也调侃其是“煤超疯”。但是,煤价的疯狂上涨也给下游企业带来了巨大压力,严重影响了经济秩序的良好运行。于是,政府果断出台稳增保供的调控政策。在政策的强力干预之下,煤炭产量快速提升,煤价也出现了急剧回落,几乎一口气从最高点跌回到最初的起点位置,跌势可谓惨烈。这也印证了股市的一句俗话,涨有多疯狂跌就有多绝望。

图1动力煤期货合约(2201)走势

资料来源:中信建投通达信软件

当前,煤价已经从高位拦腰斩断,而寒冷的冬季即将来临、旺季将至,后市煤炭板块走势如何,是否还有投资机会呢?相信不少投资者都很关心这些问题,接下来我们分析探讨一下。

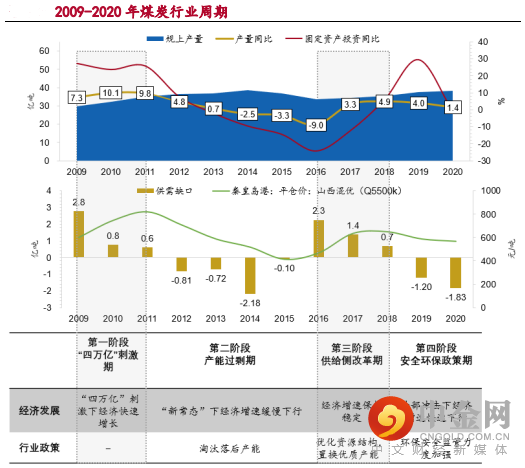

我国煤炭资源丰富,是全球最大的生产国、消费国和进口国,但区域供需错配。2020年我国煤炭产量和消费量分别为39亿吨和39.6亿吨,全球占比分别为50.4%和54.3%。而下游消费则以电力为主,东部经济发达地区消费量大。旺盛的国内需求、供需错配、优质资源稀缺和国外价格优势等支撑煤炭进口价。经济发展与行业政策驱动煤炭行业周期变化。2009年至2020年我国煤炭行业共经历两轮周期共四个阶段,分别为“四万亿”刺激期(2009-2011年)、产能过剩期(2012-2015年)、供给侧改革期(2016-2018年)、环保安全政策期(2019-2020年),驱动阶段变化的主要因素分别为经济发展-行业政策-行业政策-经济发展。

图2 2009—2020年煤炭行业周期

资料来源:WIND、招商银行研究院

今年8--10月煤炭价格的快速上涨主要源于疫情后经济修复带来的旺盛电力需求,以及供给端受到的多重限制,包括环保、安全监管、反腐政策对主产区的约束、澳煤禁运造成的进口缺口、暴雨天气对运力造成的冲击等。从全年来看,经济修复带来的工业用电以及极端天气提升的居民用电将持续对煤炭需求形成支撑。虽然保供增产政策将拉动产量增加,但安全环保政策以及澳煤禁运仍制约煤炭供给。全年供需“紧平衡”格局依然延续,支撑价格在高位震荡。

在碳达峰、碳中和政策背景下,国内能源结构调整加快,煤炭新增产能难度加大,绿色低碳智能高质量发展成重点。具体来看,在“双碳”目标下,煤炭消费总量、增量双控政策措施将更加严格,煤炭在一次能源消费结构中的比重将持续下降,能源结构调整成为大势所趋。在能源结构调整和高质量发展目标下,行业监管政策将呈现出两大特征:一是新增产能核准难度加大。2020年,国家能源局及发改委批复的煤炭产能规模为4860万吨/年,远低于2017年所批复的13520万吨/年。在优化资源结构、严控产能的政策导向下,新增产能核准的难度将继续加大。二是安全环保监管力度持续加强。2021年9月国家能源局发布贯彻落实中央生态环境保护督察报告反馈问题整改措施清单,提出要进一步突出生态环境保护和大气污染防治内容,做好能源领域碳达峰碳中和工作。

综合以上两大特征来看,未来我国煤炭产能新增空间有限,或保持稳定增长。2021年上半年,发改委共批复煤炭产能约2764万吨。下半年在保供增产的政策推动下,全国核增约3亿吨产能。全年新增产能或将达到3.3亿吨左右。但本次保供增产只是在煤炭供需紧张下为应对冬季用电和供暖需求的“紧急扩能”,并不具有政策连续性。可以理解为,本次政策调整是在煤炭供需紧张下的边际放缓,并不改变严控煤炭消费和产能的大趋势。未来煤炭供需恢复平衡后,在环保安监政策影响下,新增核定产能将较今年所下降,产能增长空间有限,增速或回落到2.5%附近。

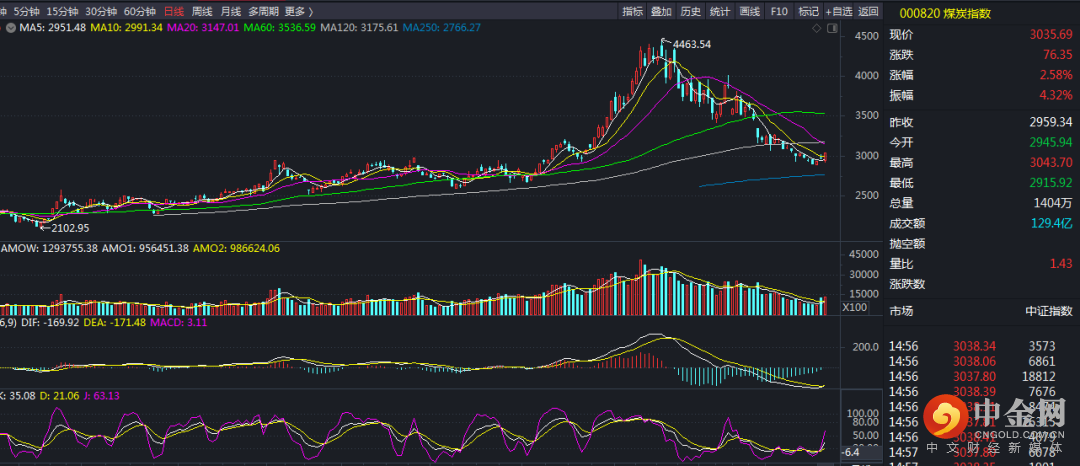

总的来说,在“双碳”目标下,煤炭行业政策调控趋严,行业周期将随着供需结构的调整而有所轮动。2021年在需求旺盛和供给受限下价格上涨至历史高位,2022年在“紧平衡”的供需格局下价格仍将保持相对高位。当前,煤炭板块跌幅较大,板块低估值明显,明年在价格保持相对高位的情况下企业利润依然可观,因此,后市可关注煤炭板块的超跌反弹机会。

图3煤炭指数(000820)走势

资料来源:中信建投通达信软件

以上部分资料来源:东方财富网、wind、招商银行研究院、华金证券研究所、中信建投通达信软件、蜻蜓点金APP等。

风险提示:国内经济增长不及预期,政府价格强管控,供给释放超预期,暖冬或其他扰动因素等。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势,投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049