点击上方蓝字

香港股市|TMT|音乐流媒体

云音乐(9899 HK)

申购意见:

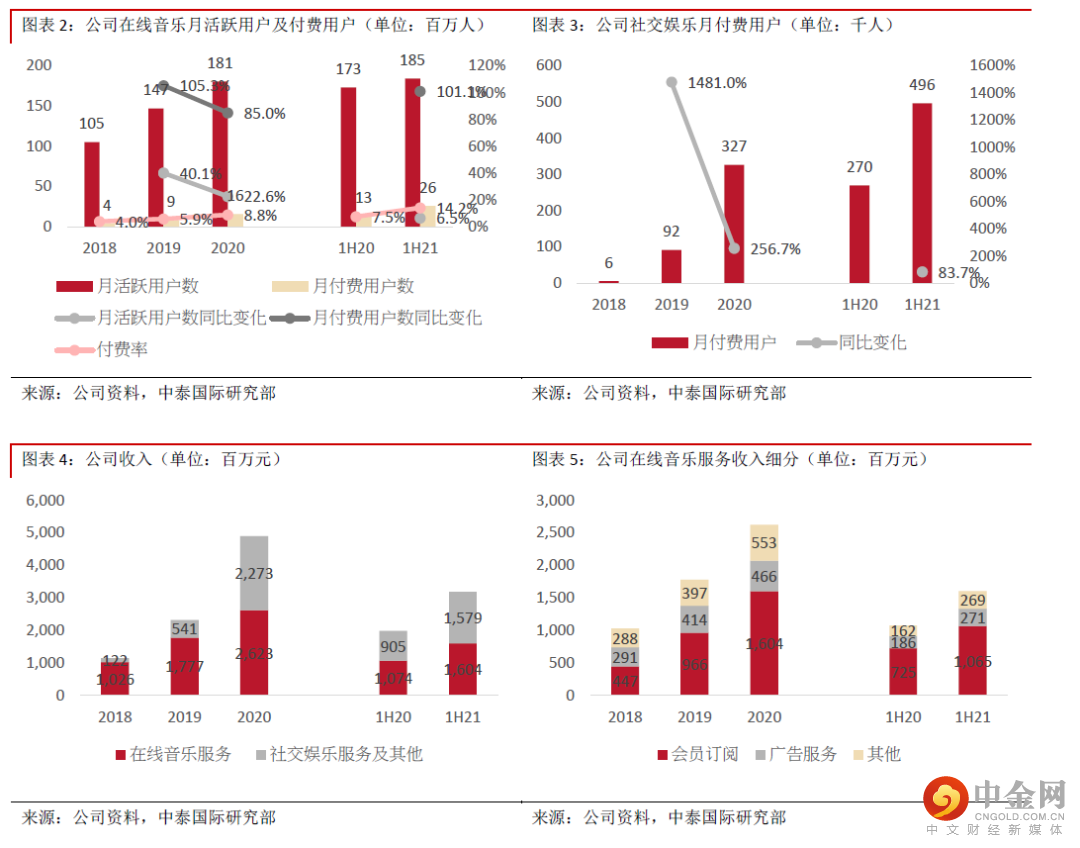

聚集众多深度音乐爱好者,云村社区氛围浓厚:在公司的云村社区平台上,吸引了大量的深度音乐爱好者。用户可在平台上探索热爱的电台、创建各种音乐衍生内容如编辑歌单、发布评论、制作播客和音乐视频到在线直播和K歌表演。此外根据灼识咨询数据显示,截止2021年6月底,公司是中国最大的独立音乐人在线孵化平台,已为超过30万名注册独立音乐人提供服务,同期注册独立音乐人的音乐曲目占平台所有音乐流媒体播放量的47%以上。也正是由于云村拥有丰富的社区功能及浓厚的优质或独立小众音乐的文化氛围,在线音乐服务的用户平均付费率方面,截止2021年6月底达到14.2%,高于腾讯音乐的10.6%。

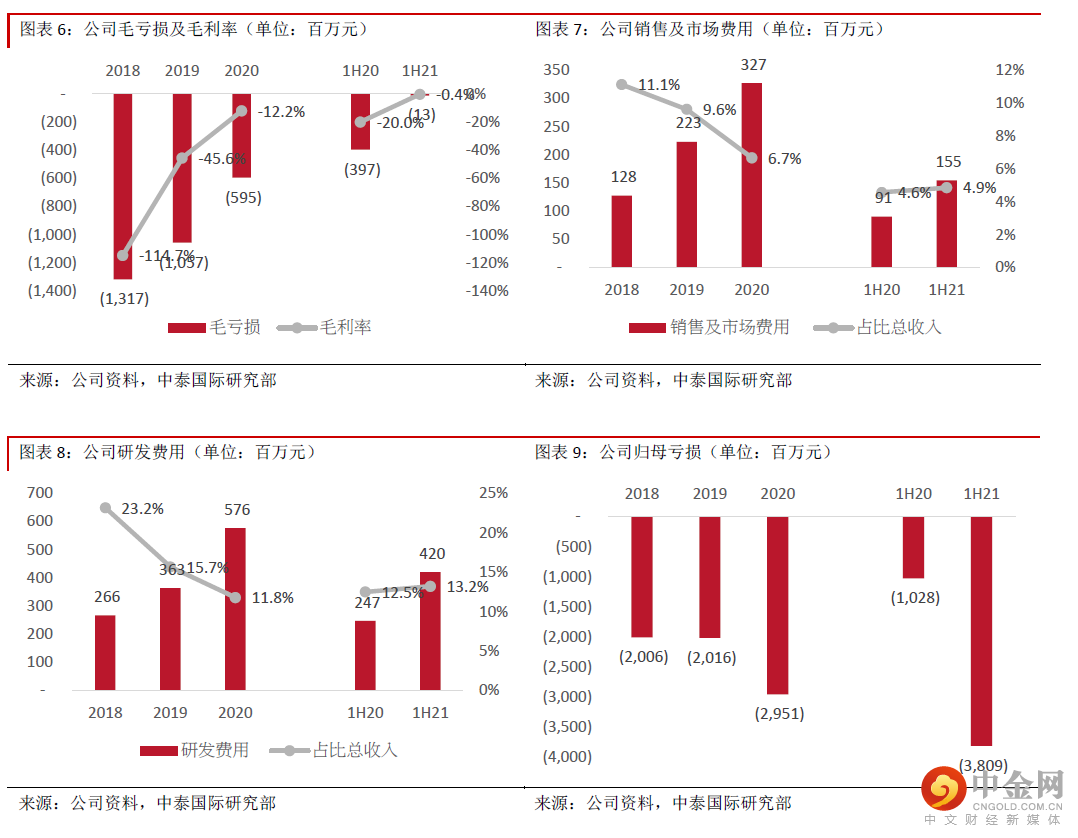

财务分析:2018-2020财年及2021年上半年,公司总收入分别为人民币11.5亿元、23.2亿元、49亿元及31.8亿元,其中在线音乐服务的收入占比由89.4%降至50.4%,社交娱乐服务的收入占比由10.6%增至49.6%;月付费用户方面,在线音乐的人数由420万人增至2,613万人,社交娱乐的人数由5,800人增至49.6万人;每月每付费用户收入方面,在线音乐平均水平维持在7-8元人民币,社交娱乐维持在550元左右;毛利率分别为-114.7%、-45.6%、-12.2%及-0.4%,毛亏损持续收窄主要由于直播业务急速增长及经营成本控制有效;销售及市场费用占比总收入分别为11.1%、9.6%、6.7%及4.9%;研发费用占比总收入分别为23.2%、15.7%、11.8%及13.2%;归母亏损分别为-20.1亿元、-20.2亿元、-29.5亿元及-38.1亿元;经营活动所得现金流量净额分别为-27.5亿元、-17.1亿元、-9.7亿元及-7.5亿元;年末现金及现金等价物分别为5.5亿元、9.1亿元、30.1亿元及4.8亿元。

同业比较及估值水平:我们选取讯音乐(TME US)、Spotify (SPOT US) 两家音乐流媒体对标,2021年平均预测市销售率约为3.5倍,公司2020年的历史销售率约为6.7-7.8倍;市值/MAU方面,同业两家分别为158.2倍及980.6倍,公司则为215.3-249.8倍,估值处于合理水平。

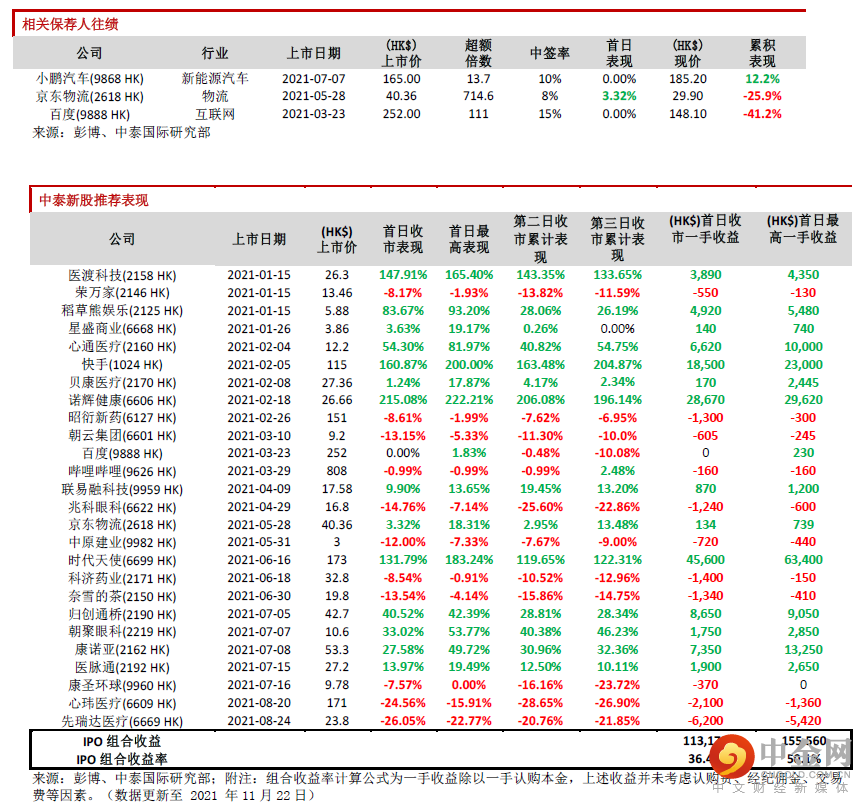

保荐人往绩:此次稳价人是华泰金融控股(香港),2021年初至今共参与保荐项目5个,首日表现2涨3跌。

基石投资者:基石方面,引入网易、索尼音乐娱乐及Orbis Investments三家投资者,合计认购约3.5亿美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约77.48%。

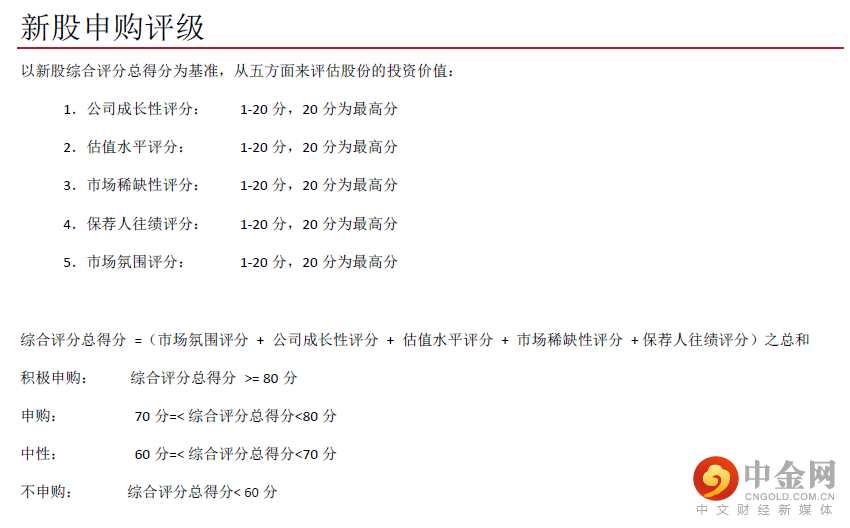

申购建议:我们认为经过近期严格的非独家版权监管措施,随着公司加紧补充早前缺失的核心曲库,未来音乐流媒体平台用户量的增长动因或将转向于平台社区属性的提升及音乐爱好者的口碑影响力,目前公司相较同业来看具备一定优势。从盈利角度,整体音乐流媒体平台向音乐厂牌等机构支付的内容服务成本随着非独家版权限制未来将有所下降,但受限于在线音乐的用户费率及付费单价较低,实现盈利仍存在较大挑战,因此目前音乐流媒体平台也不再单一提供音乐单曲播放的服务,正在积极向短视频、直播、长音频等赛道拓展,从公司扩增音频和视频直播等衍生音乐内容而导致毛亏损收窄也可见到一定成效。但考虑公司未来仍将大力持续投资营销活动、内容及研发等费用开支,以及整体互联网平台对于用户流量及时长的争夺异常激烈,未来2-3年内实现盈利仍存一定压力,同时近期新股对于亏损的公司表现较为冷淡,因此综上所述给予其69分,评级为“中性”,建议投资者可待公司正式上市持续关注。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数205港元,集资约31.2亿港元,其中约40%用作继续深耕社区,如扩充音乐内容库、发掘独立音乐人、完善社交互动功能及推广品牌;约40%用于投资技术及提高研发能力;约10%用于战略投资或收购机会;约10%用于一般公司用途及满足营运资金需求。

风险提示:

(1)用户流量及时长竞争风险、(2)监管政策风险、(3)在线音乐用户付费率

提升不及预期

图表 2:

举报电话: 13816368049