最近两个月,关于联想的话题很多,基本都上了热搜。

其中包括10月8日

联想光速撤回科创板上市申请,还包括前阵子关于柳某的1亿年薪传闻,以及随后联想辟谣柳某的1亿年薪“造谣”。

这都是不断上热搜话题的,也引发网友们很大争论。

然后最近有大V在硬刚联想,连发6个关于联想的视频,其内容尺度相当之大,不少内容都不大敢在文章里引用。

所以,这里主要是

就事论事的顺着他所引发的这个话题,来谈一谈联想的问题。

这里,也是基于已经公开的一些事实数据资料,去摆事实、讲数据。

是就事论事,对事不对人的讨论问题态度。

科创板“一日游”

10月8日,上交所的终止联想上市审核,创造了历史。

联想集团,这家早在港交所上市的知名科技企业,只经历了1个工作日的上市申请,便草草收场,结束了这场史上最短科创板IPO之旅。

对此,联想很快表示,别误会,这其实是我方主动撤回了上市申请,一切正常。

但网友却不买账,

“啥子主动撤回,是被要求撤回的吧!”

“一个组装机厂,还想上科创板?”

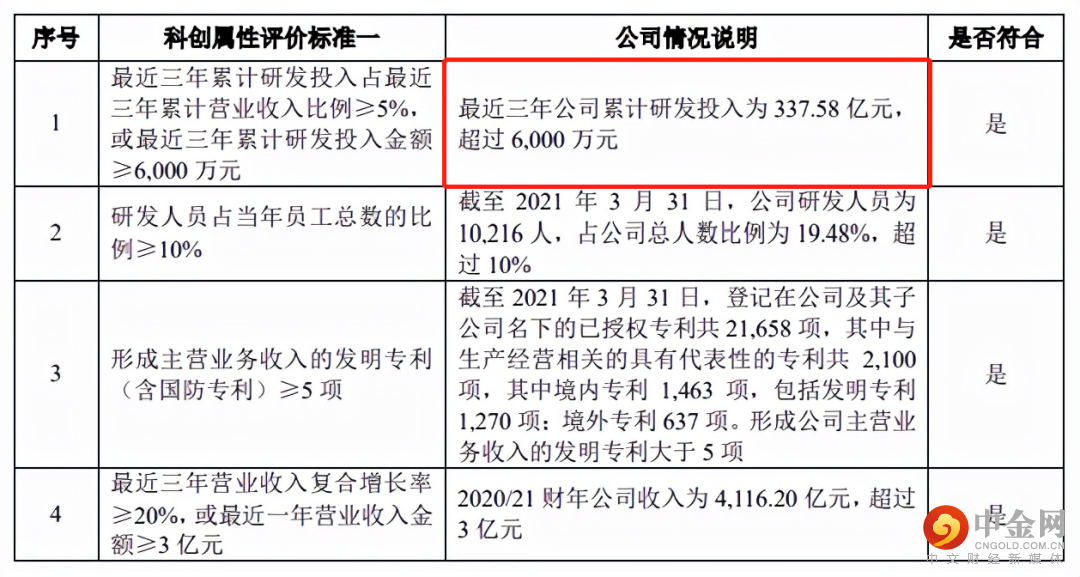

其实,关于科创板要求的科创属性,联想的确是达到了相关要求。

但有争议的地方在于,虽然联想研发投入的绝对金额在科创板位列前茅,但其研发投入占营业收入的相对比例,也就是研发强度却极低,最近3年分别为2.98%、3.27%和2.92%,平均3%的水平。

而科创板中近半数公司的研发强度高达12%,并且还在稳定增长,部分公司的研发强度甚至能到40%。

另外,在联想的申报书中,此次融资的45%将用于再投资和补充流动资金,这与科创板募资用于科技创新的要求也相差甚远。

所以,联想这次终止上市,到底是主动撤回、还是被官方叫停的,大家自行判断。

流失13亿国资?

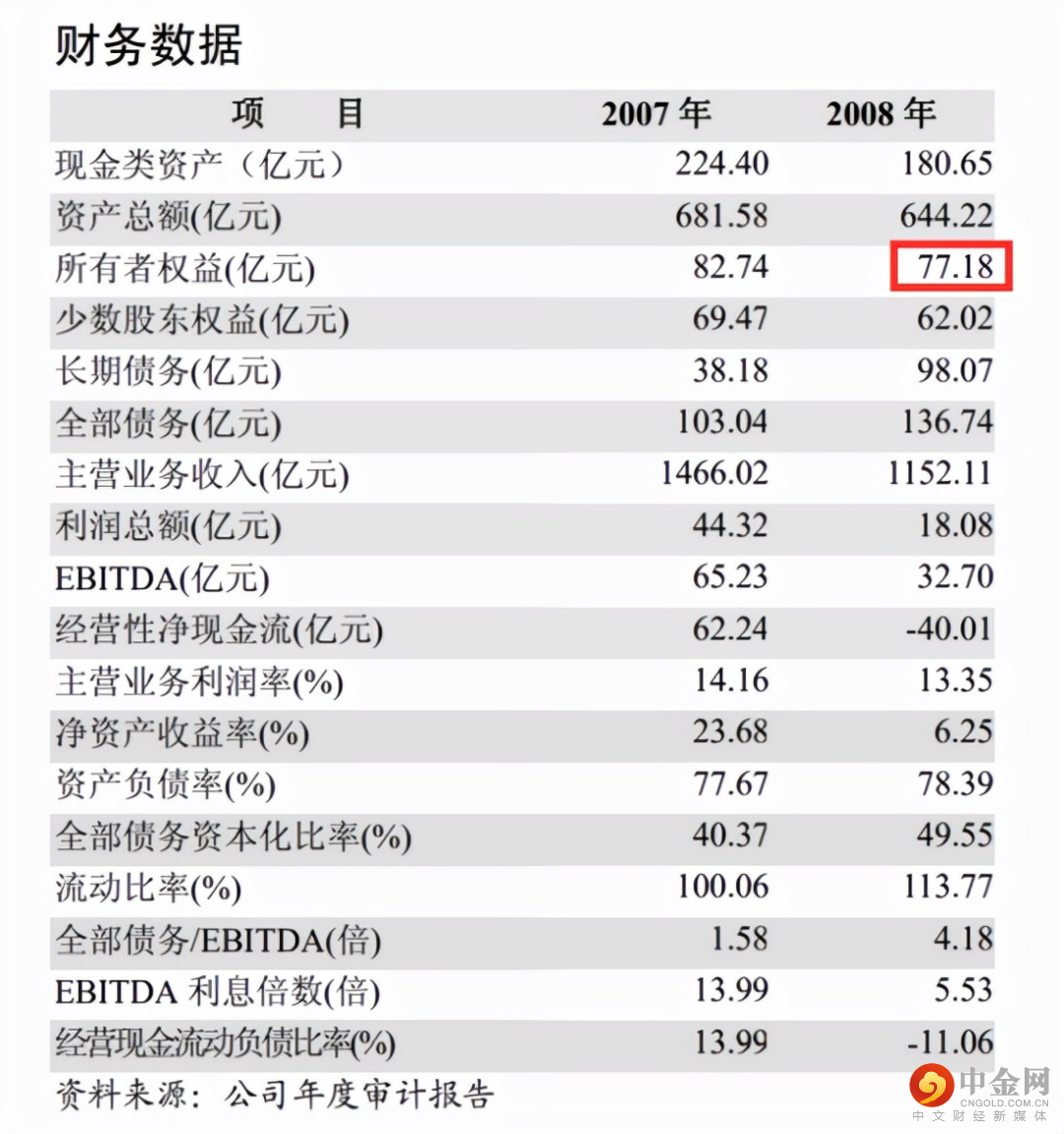

11月初,网络大V发文质疑,中科院在2009年转让联想控股部分股权时,涉嫌贱卖国有资产,导致国资流失13亿元。

其论证过程是,2008年底,联想控股拥有净资产(所有者权益)139.73亿元,29%的股份价值为139.73*29%=40.52亿元,而这次股份转让的成交价只有27.55亿元,因而,国有资产流失了40.52-27.55≈13亿元。

不过,有财经媒体指出,网络大V的计算有些问题,即“少数股东权益”所涉及的净资产并不属于中科院,所以在转让时,并不能以网络大V提到的139.73亿去计算,而是应该用剔除了“少数股东权益”的77.18亿计算。

那么当时29%的股份价值也就是22.38亿元。

而这与27.55亿元的交易价格相比,也就不算存在国有资产流失的问题。

当然,网络大V质疑精神完全没有问题,毕竟国有资产涉及公众利益,都应该经得起推敲和质疑。

背刺华为

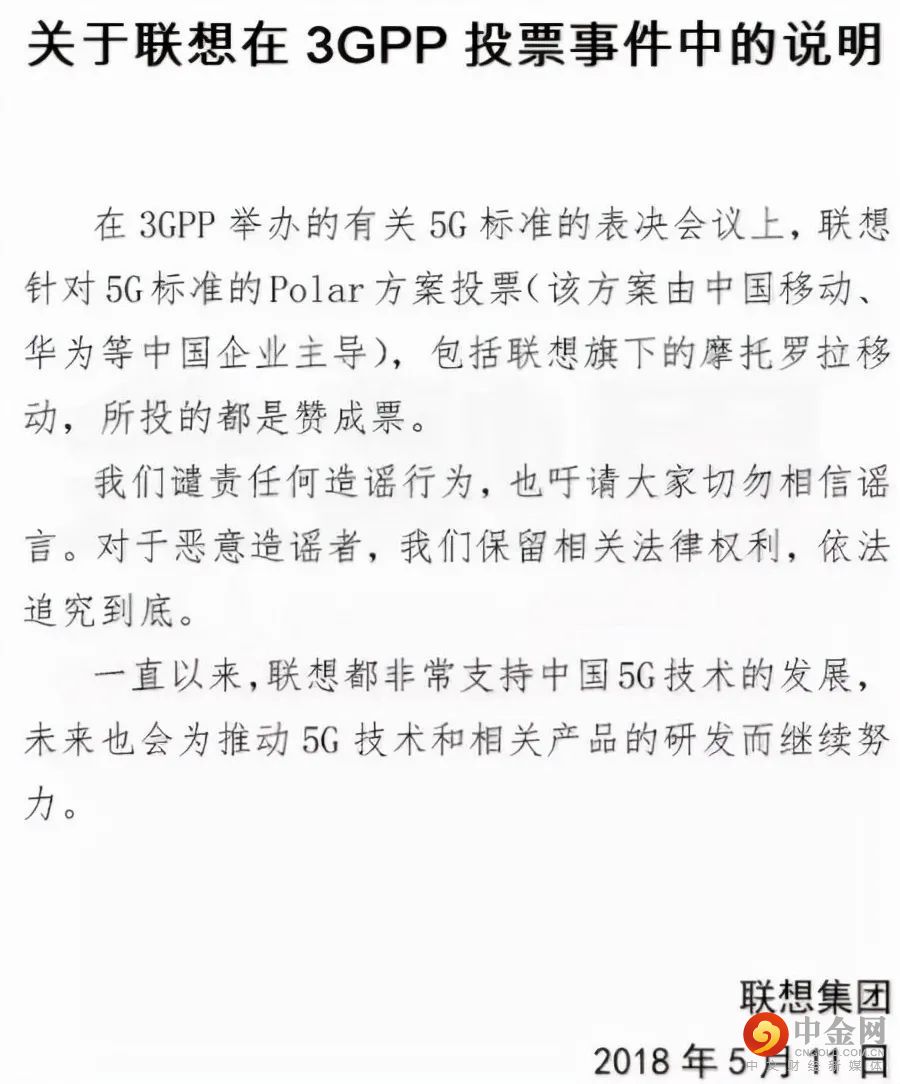

2018年5月10日,几篇类似“联想为什么不给华为投票?”的热帖直接将联想送上了风口浪尖。

帖子的大意是,在确定5G标准的国际会议中,联想把票投给了美国高通而非中国华为,致使华为的技术方案落选。

帖子一出,舆论迅速发酵,群情激奋,纷纷指责联想不顾民族大义,是个投奔美帝的“卖国贼”。

但很快,联想就进行了表态澄清,表示对华为提出的P技术方案,自己及旗下的摩托罗拉移动,都投了赞成票。

就连一向低调的华为也站了出来,肯定了联想的相关说法。

但网民似乎并不买账,依然指责联想避重就轻,“没有完全说实话”。

那真相到底是什么?

事实上,当时主要有三项关键投票,5G data长码,5G data短码,以及polar控制码。

在5G data长码投票中,联想把两票投给了美国高通,结果高通取胜。

而在5G data短码投票中,联想两票弃权,致使华为以23:24,一票之差输给了高通。

联想回应的给华为投赞成票的polar控制码,有会议记录证明,这票联想确实投了,不过是华为本身在这个项目就拥有极大的性能和效率优势下,投票领先后的锦上添花。

突然想到后来网传联想断供华为时,人民网曾做过这么一个评论,与其坐而“联想”,不如奋起“华为”。

联想股权变更史

联想成立于1984年,前身是中科院计算所创立的中国科学院计算所公司,是一家100%国资持有的企业。

联想是一直到1991年才从“中国科学院计算所公司”改名为“北京联想计算机新技术发展公司”

然后到2001年,联想又改名为“联想控股有限公司”。

这个时候,联想的股份就出现第一次变动。

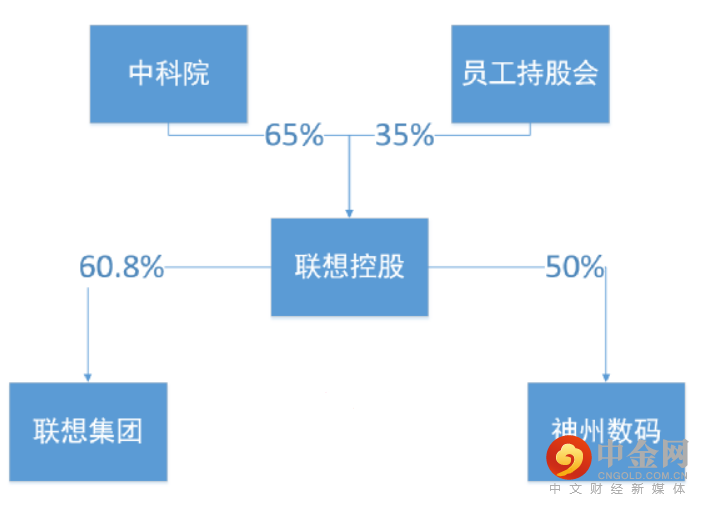

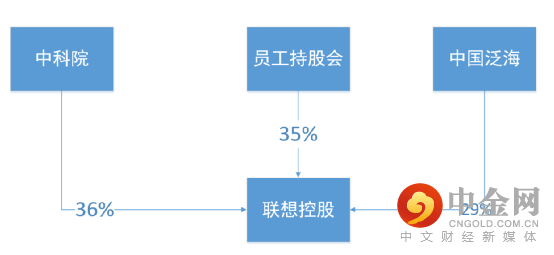

35%的员工分红权,变成了员工持有35%的股权,这个时候中科院的股权就变成65%。

同时,联想控股这个时候持有在香港上市的联想集团60.8%的股份,还有神州数码50%的股份。

联想其实早在1994年就在香港上市。

但1994年在香港上市的是联想集团,联想控股则是联想集团的母公司,当时没有在香港上市。

联想控股是一直到2015年才在香港上市。

同时,2000年,联想是一拆二,所以就分为联想集团和神州数码。

然后由联想控股作为联想集团和神州数码的控股股东。

而中科院和员工持股会则通过持有联想控股的股份,来控制在香港上市的联想集团和神州数码。

同时1997年,联想是整体资产注入到联想集团里,我们平常所熟知的联想大部分业务,都是在联想集团里,也就是这个时候联想就成为一家彻头彻尾的香港企业,也给联想日后成为“国际企业”做下来铺垫。

然后2009年,联想控股股份又出现一次重大变化。

这一次是中科院把持有的29%联想控股的股份,以27.55亿元的价格出售给“中国泛海”。

于是联想控股的股权结构就变成三足鼎立的局面。

2011年,联想控股的股份倒是没啥变动,但是联想控股旗下的联想集团股份发生较大变动。

这一年,柳某的接班人杨某在二级市场上突然对联想集团的股票进行大扫购,斥巨资31.5亿港元购买了联想集团7.97亿份股票,占联想集团总股本的8%。

而这时候,联想控股才持有联想集团34.8%的股份。

顺带一提,某大V怼联想的视频里,经常说现在中科院通过联想控股,间接持有联想集团的股份,还没有杨某一人高。

客观来说,杨某的大部分股份,都是在2011年通过二级市场扫货购买的,关于这一点倒是没有什么好指摘的,毕竟人家要是真自己有钱,想买股票,谁也说不了什么。

但根据一些资料,杨某在2011年买股票所耗费的31.5亿港元,居然绝大部分来自于借债。

那这个事情就相当有意思了。

这可是10年前的31.5亿港元,即使放到今天也是巨资。

而杨某居然有这样的魄力,

举债31.5亿港元,来对联想集团这样大扫货。

问题这31.5亿港元都是借的,从哪里借?资金来源如何?谁当时肯借31.5亿港元给杨某来买联想股票?

关于这些问题,杨某以及联想当时都没有就购买股票的巨额资金来源做任何说明。

倒是柳某在数年后的一次访谈里,把杨某当年举债31.5亿港元来购买联想股票的事情,以很自豪的口吻说了出来。

柳某称,当年杨某向银行贷款几十亿元,买了联想集团8%的股份,成为联想集团第二大股东,(才能)真正以主人的心态,带领团队,设计战略。柳某表示“这样我就放心了”,

其实这件事情,严格来说是没啥问题,人家愿意借31.5亿港元来买联想股票,成为联想第二大股东,这是人家的魄力呀,你也可以说杨某眼光好。

但当时是什么银行,愿意一口气贷款31.5亿港元给一个企业高管,这背后难道真的没有任何担保吗?

这里大家自己思考。

然后在2011年,联想控股的股权也发生新的变化。

一直持有联想控股35%股份的员工持股会,转变成一个名为“联持志远”的员工持股平台。

与此同时,泛海通过协议转让的方式,把9.6%的股份转让给了柳某等6人。

于是柳某终于成为了联想控股的自然人股东。

然后同样还是2011年,新成立的“联持志远”也迫不及待的把9.5%股份协议转让给泛海。

也就是说,泛海转让给柳某等6人的股份,实际上基本就是“联持志远”这个员工持股平台的。

泛海等于是“中转”了一下。

那么泛海为什么要承担这样“中转”的角色呢?

这里不得不说一下泛海的创始人卢某。

卢某也是一名房地产大佬,1988年就成立泛海控股,后来卢某在1995年就被柳某引荐加入了泰山会。

当时泰山会众多大佬云集,人脉关系效应显著。

从这个角度看,泛海会在联想股权里扮演这样一个“中转”的角色,也就不奇怪了。

到了2012年,泛海又把8.9%的股份,转让给了一家名为“联恒永信”的持股平台。

这个名字跟“联持志远”很相近,可以说是一脉相承。

于是到了2014年,联想控股的股权结构,大致就变成这样。

然后2015年,联想控股在香港也上市了。

随后这个股权又经过一系列变化,但整体结构没有太大变化,仍然是中科院作为第一大股东,联持志远这个员工持股平台为第二大股东,泛海+联恒永信为第三大股东。

仍然是这样三方鼎立的股份结构。

联想现在更需要的是高比例研发投入来沉淀自己,而非把利润都高比例分红“发散”出去。

联想不能只会发散,而没有沉淀。

要是联想真能发展得好,成长为世界数一数二的科技企业,能成为我们可以抗击美国科技霸权的桥头堡,那么柳某拿再多的退休金和薪水,杨某拿再高的薪水,我也觉得是应该的。

但问题,联想真的发展得好吗?

举报电话: 13816368049