数十万资深股民都在看!

本周市场总结:

本周市场先抑后扬,全周5个交易日收出3根阳线、2根阴线。周初,北交所鸣锣开市并未带动市场做多人气,券商板块走低拖累指数。周中期,央行投放史上最大单日规模MLF、主席同美国总统视频会晤、美国恢复双面太阳能组件的201关税豁免权等利好消息均未能提振市场信心,指数重心缓步下移。周五午后市场风云突变,以券商为代表的大金融发力,带领指数走强,并一举突破了9月13日及10月25日收盘点位连线所形成的下降趋势线的压力。行业板块方面,本周国防军工、通信、医药生物等涨幅居前,此前活跃的房地产、非银金融本周位于跌幅居前列。综合来看,本周市场先抑后扬,市场或在孕育新动能。下面我们对本周盘面作一回顾:

周一市场微幅高开后震荡走弱,券商板块未能受到北交所开市这一消息的提振,全日微幅收跌;周二市场午前大多数时间维持红盘,午后回落转跌。人民币快速升值催生“喝酒吃药”行情,一线白酒龙头“茅五泸”涨幅均超2%;周三市场震荡走高,但两市交投趋于清淡;周四市场延续弱势走势,早盘低开,午后沪指一度翻红,最终再度收跌。两市逾3000家公司收跌;周五市场午后大金融板块带领大盘发力向上,并终结了此前近一个月窄幅震荡的走势。

以下是影响近期市场的重要财经信息:

11月15日,北京证券交易所正式开市。81只股票集体亮相。

11月15日,统计局:10月规模以上工业增加值同比增长3.5% 经济运行总体平稳持续恢复。

11月15日,央行投放10000亿元MLF,为史上最大单日规模。

11月16日上午,主席同美国总统拜登举行视频会晤。

美国当地时间11月16日,美国国际贸易法院正式宣布恢复双面太阳能组件的201关税豁免权,并将该201条款关税税率从18%下调至15%。

11月17日,国常会:再设立2000亿元支持煤炭清洁高效利用专项再贷款。

11月18日,人民日报评论:理性看待当前的元宇宙热潮。

(一)市场整体表现

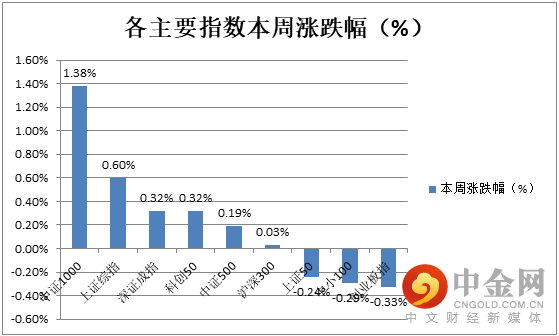

本周各大指数表现分化,中证1000、上证综指表现较好,而上证50、中小100、创业板指最终微幅收跌。(见图1)

资料来源:中信建投通达信

(二)板块表现

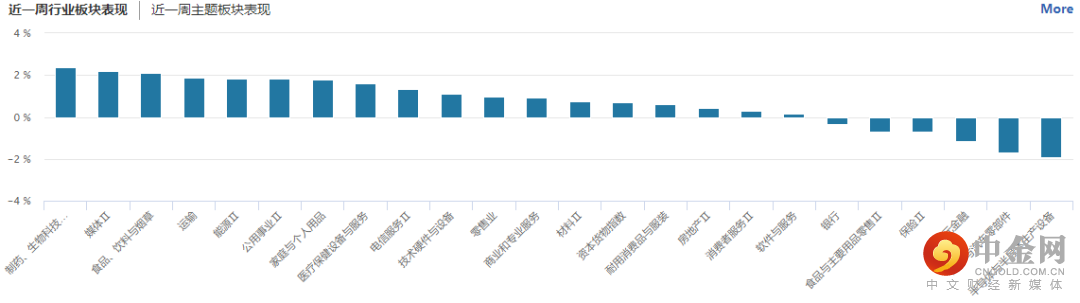

从行业板块表现来看,本周制药、食品饮料等板块涨幅居前,市场周中再现“喝酒吃药”行情。多元金融、汽车及零部件、半导体及半导体设备等板块跌幅居前。(见图2)

资料来源:wind资讯

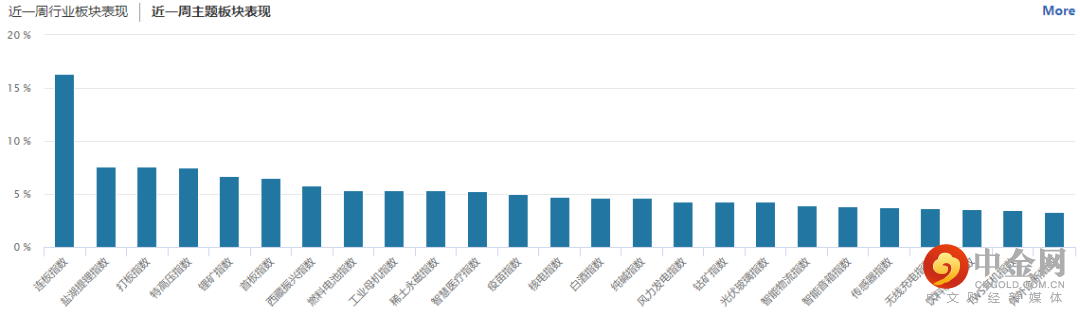

从概念板块涨幅来看,盐湖提锂、特高压、锂矿等板块周涨幅超6%。市场热度仍集中在高景气度板块上。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

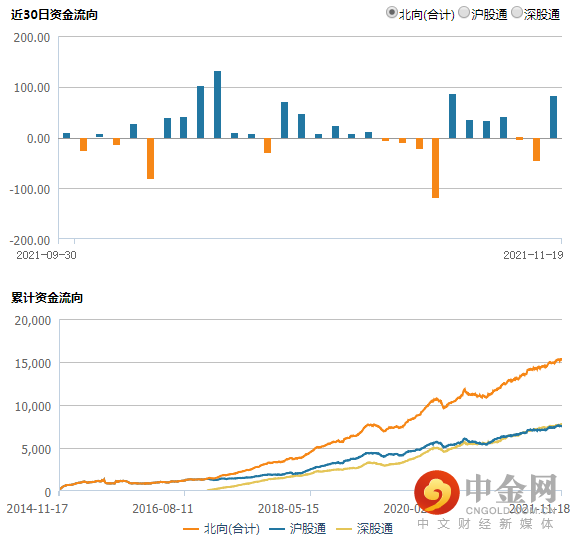

北向资金方面,本周5个交易日中,3个交易日净买入、2个交易日净卖出。其中周五沪深股通大幅净买入82.93亿元。(见图4)

图4:

资料来源:wind资讯

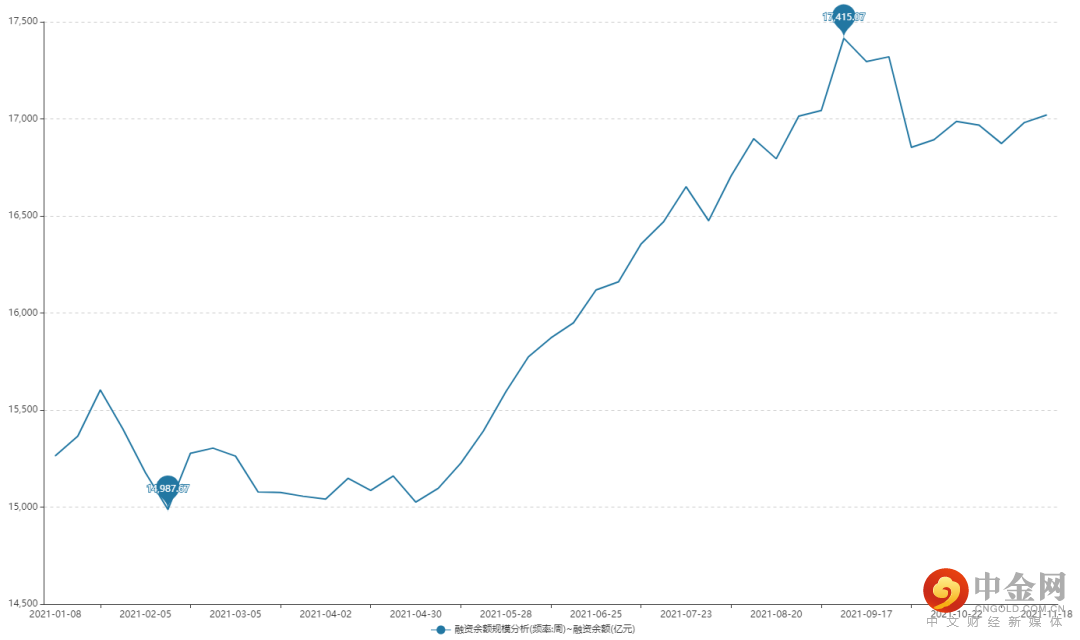

融资余额方面,自9月中上旬融资余额见顶以来,近两个月始终维持低位震荡,目前融资余额徘徊在1.7万亿元附近水平。证明近期市场在弱势条件下,风险偏好资金亦保持了一定的谨慎。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

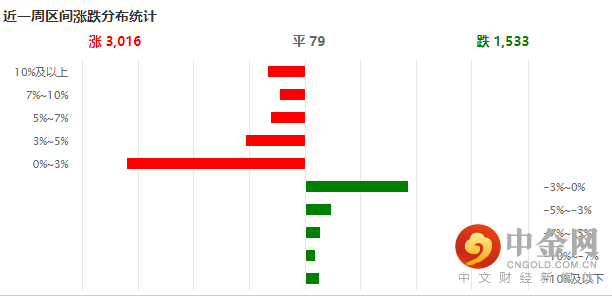

个股方面,本周个股涨多跌少,两市3016只个股收涨,1533只个股收跌。大多数个股涨幅集中在0-3%之间,证明赚钱效应较好。(见图6)

图6:

资料来源:wind资讯

(五)本周重要经济数据

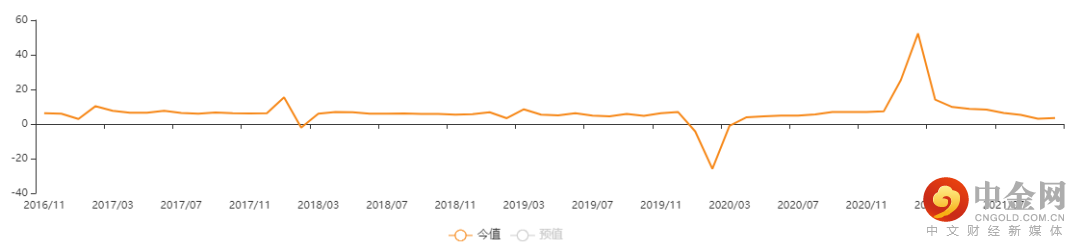

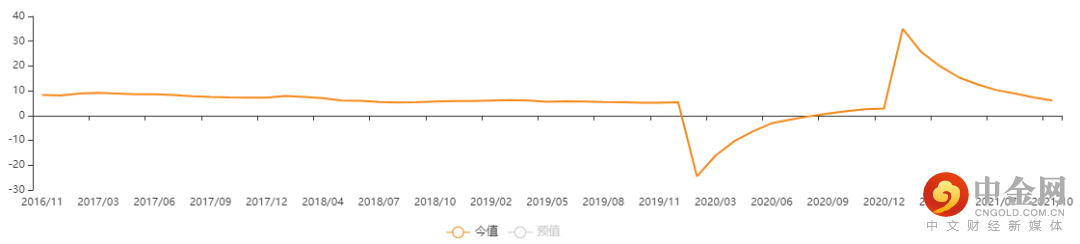

1、10月中国工业增加值

10月份,全国规模以上工业增加值同比增长3.5%,比上月加快0.4个百分点;比2019年同期增长10.6%,两年平均增长5.2%,比上月加快0.2个百分点;环比增长0.39%。数据回暖证明国家能源保供稳价等政策取得一定成效。(见图7)

图7:

资料来源:wind资讯

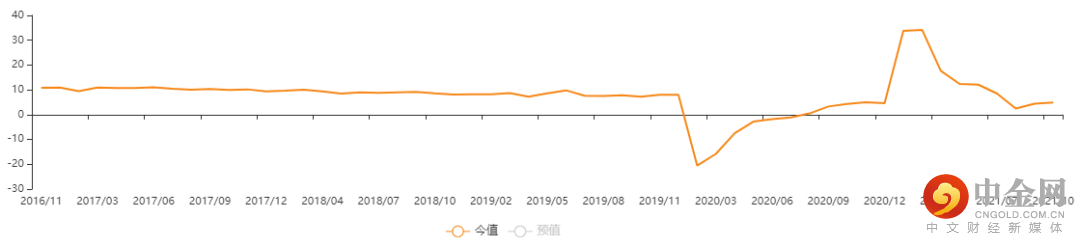

2、10月中国社会消费品零售总额

10月份,社会消费品零售总额40454亿元,同比增长4.9%;比2019年10月份增长9.4%,两年平均增速为4.6%。10月份,在节假日消费、网络购物等因素带动下,市场销售保持恢复态势。商品零售增速有所加快,部分商品销售持续向好,线上消费保持较好增长势头。(见图8)

图8:

资料来源:wind资讯

3、10月中国固定资产投资

1-10月份,全国固定资产投资(不含农户)445823亿元,同比增长6.1%;比2019年1-10月份增长7.8%,两年平均增长3.8%。(见图9)

图9:

资料来源:wind资讯

三、技术论市

上证指数小幅反弹 创业板指高位强震

本周A股整体呈现小幅反弹的走势,指数总体反弹力度不大,但个股普涨,是典型的指数维稳、个股反弹的格局。接下来,我们分别从上证指数和创业板指数周K线和日K线来技术分一下两大指数的运行情况。

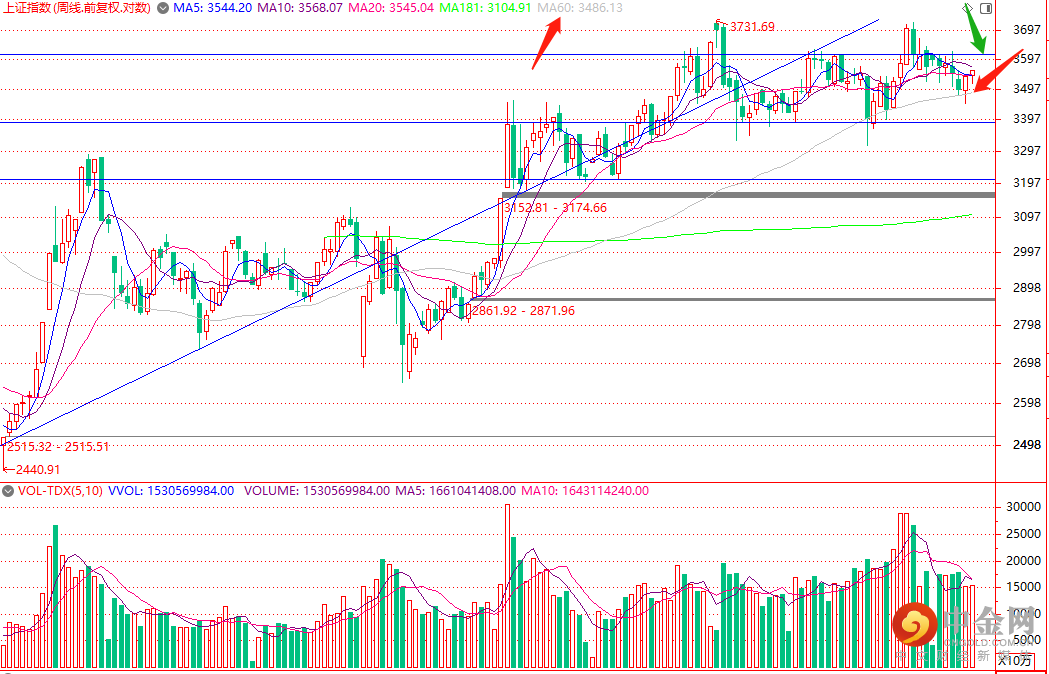

首先,我们先看看上证指数周K线走势。

上图是上证指数周K线图,本周上证指数周K线收出周小阳线,这个周小阳线主要是本周五指数大涨形成的,并非指数本周一直处于强势状态。鉴于指数周线量能并未有效放大,指数短线继续上攻幅度可能有限(指数反弹上方压力是周箱体的上轨)。未来重点关注指数周线能否继续放量上行,一旦缩量要谨防指数回落。

然后,我们看看创业板指数周K线走势。

上图是创业板指数周K线图,本周创业板指数周线继续强势放量盘整,指数周线上行通道已经逐渐收窄,未来指数周线将再次面临突破,关注指数能否持续放量运行,根据创业板指数周线历史规律:指数只要急剧缩量,则指数可能开启调整。

最后,我们看看上证指数日K线。

上图是上证指数日K线走势,上证指数日K线本周前四个交易日在最近的趋势线震荡盘整,本周五微幅放量收出长阳线。鉴于指数日K线组合构成强势的一阳包多线的K线组合,下周预计上证指数日线还有上行趋势,未来上行高度将有量能决定。

综上所述,A股两大指数目前仍在震荡盘整格局中,上证指数即使未来有上涨,周线箱体的压力也很大,可能也是周线大箱体的震荡格局;创业板指数更是缓慢震荡上行的节奏。目前建议轻指数、重个股,两大指数这里短期而言,在没有急剧缩量的情况下,还是震荡为主;一旦指数急剧缩量,要格外注意短线回落的风险。

四、影响近期市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)、疫情形势

今年以来,全球经济在新冠疫情反复的背景下曲折修复,但多数经济体增长目前尚未回到疫情之前的水平。近期,欧洲疫情加速蔓延,我国国内也多点散发本土病例,已波及多个省份,或对内需回升、经济复苏带来一定负面影响,后续仍需持续关注疫情的变化情况。

(二)、人民币升值

10月以来人民币汇率大幅升值,一方面由于国内出口的强劲,使得境内美元相对充裕;另一方面,美元的疲弱带动人民币的反弹。从近期国际资本流动来看,人民币汇率的走强带动了北向资金的大幅流入A股,市场活跃度有所提升。不过,当前人民币升值只是阶段性的市场预期修正导致的,后续能否持续仍有待观察。

(三)、经济下行压力

近期,三季度经济数据公布,受到疫情、汛情、双控等因素影响,经济数据回落趋势明显,其中三季度GDP同比增长4.9%,低于市场预期。消费方面依然偏弱,仍未恢复至疫情前平均水平。总体来看,四季度经济仍面临下行压力,在此经济状况下,我们认为四季度货币政策和财政政策或将维持相对宽松的状态,未来仍需重点观察需求端的恢复情况。

五、下周行情及操作策略

综合来看,政策预期可能仍将是影响市场的关键因素,短期稳增长力度可能尚不显著,市场短期路径可能仍有波折,但无须过度悲观,从9月底至今政策已经在逐步朝“稳增长、保民生”的方向转变,当前到明年一季度可能是政策发力重要的观察窗口期,稳增长加力后指数可能也将有所表现。今年压制经济增长和消费的因素主要围绕在以下三点:一是原材料价格大涨,PPI依然处于高位,对制造业压力很大;二是新冠疫情散点式爆发对消费和投资压力不小;三是地产信用最近偏紧。从上述三个风险因素来看,1)从央行的表态来看,未来原材料涨价和供应链压力将逐渐缓解,工业板块上游向中游“让利”;2)全国目前对新冠高度重视,我们有理由相信疫情对消费的扰动进一步减弱,新兴消费品和服务性消费有望持续恢复;3)金融高管多次表示地产领域信用风险传染逐步得到控制,不会大规模爆发。但短期而言,这三点没有解决之前依然对A股有一定的影响,这也是A股震荡的根本原因。

本周市场热点轮转继续加速,随着元宇宙概念逐渐退潮,在目前业绩真空期的时候,A股将逐渐酝酿出新的投资热点。展望后市,我们认为市场四季度继续维持区间震荡态势的概率较大,或出现防御、修复、景气多种投资策略博弈,从近期市场走势及主流资金动向看不排除跨年行情已经提前展开,操作和配置层面建议投资者把把握好市场节奏,切忌追涨杀跌。配置上,业绩确定性高的品种享受溢价,建议关注在三季报披露季开始体现出盈利持续增长潜力,并在下半年维持修复态势的消费和科技。其中,消费板块不着急重仓布局,真正能够穿越周期的优质企业最后将获得稳定的估值支撑,长线看好消费板块,短线预计还有强震;至于科技板块,考虑到明年相对较高的业绩基数,我们认为两条主线将成为科技板块新的盈利增长点,值得重点推荐:一是智能耳机、智能手表、VR/AR 等新型 AIoT 设备的技术成熟可能带来新一轮电子产品创新周期;二是新冠疫情加速数字化趋势的大背景下,半导体设备、专用芯片、云计算、工业软件、信息安全等领域将伴随实体经济的恢复和国产化的快速推进,迎来新一轮快速增长的红利。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

邓新宇(白金投顾):S1440618090008

赵佳蕾(投资顾问):S1440619090017

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049