美国公布的数据显示,上周首次申领失业金人数超预期;近期美国数据显示,10月通胀率创1990年以来最高,而零售销售数据超过预估,令市场预期美联储会较预期更快升息,推动美元走强。值得注意的是,投资者继续关注美联储官员讲话,需要防范市场突然波动的风险。

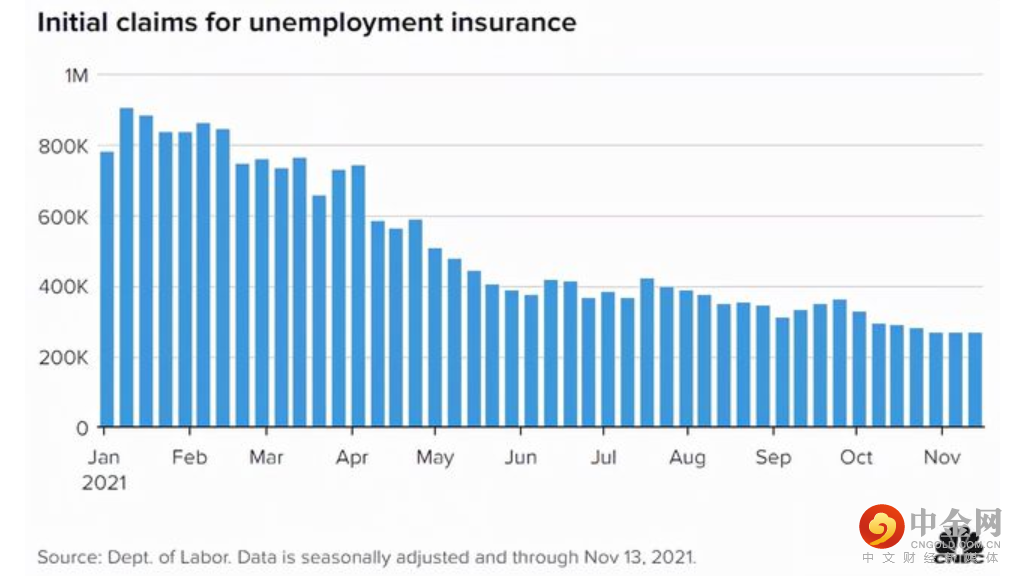

美国上周初请失业金人数下降到接近大流行前的水平,劳动力市场继续复苏,但工人短缺仍然给就业增长加速造成障碍。

美国劳工部周四公布的周度失业金报告也显示,11月初请领失业金人数降至20个月最低。该报告是有关经济体质健康状况的最及时数据。经济正在恢复动能,夏季曾一度放缓,因Delta变种病毒引发的一波感染造成打击。

PNC Financial首席分析师Gus Fucher称,“劳动力需求非常旺盛,工人供不应求,因此目前裁员非常少。”

截至11月13日的一周,初请失业金人数减少1000人,经季节性调整后为26.8万人,这是自逾20个月前疫情开始以来的最低水平。经济学家此前预测,上周的初请人数料为26万人。

初请失业金人数已连续七周下降,目前已处于健康劳动力市场的水平,略高于2020年3月中25.6万人。请领人数在2020年4月初创下614.9万人的纪录。

劳动力市场正愈发吃紧。报告还显示,截至11月6日的一周,续请失业金人数减少12.9万人,至208.0万人,也是2020年3月中以来的最低水平。

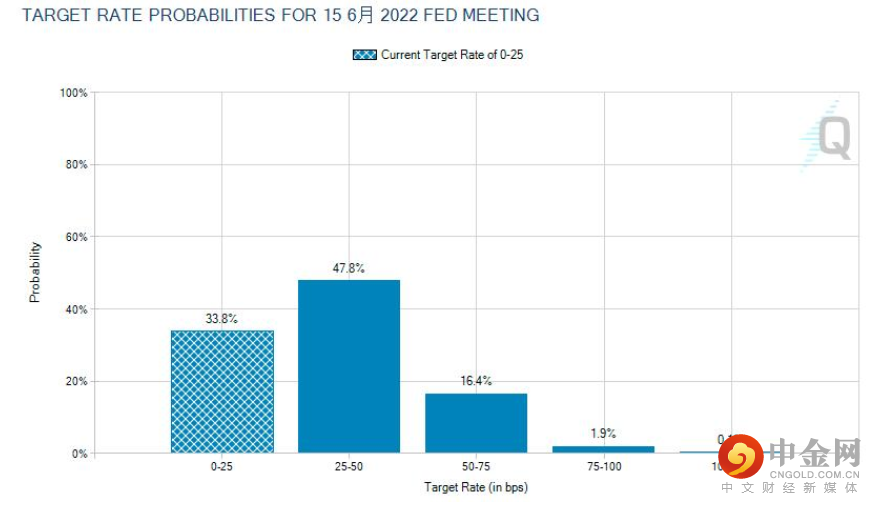

芝加哥联储主席埃文斯周四表示,他认为货币政策目前“很适当”,他仍然认为目前的高通胀将在明年消退,到2022年底将比许多人认为的更接近2%,使美联储能够对政策保持耐心。

埃文斯告诉记者:“在我看来,2022年加息的必要性不大,但是极有可能的情况是,高通胀持续的时间长于我目前的预期,导致物价变化的因素更为棘手,所以有可能2022年就适合升息。”

他说,与几个月前相比,“我对此持更加开放的态度……升息可能比我目前认为的稍早一些,也可能是我完全错了,我们需要采取行动。”

值得注意的是:美联储正在逐步缩减购债计划,预计将于明年6月完全结束购债。“预期是,在那之前我们不会加息;预期是,除非数据出现重大变化,视状态而定,否则我们不会调整这一顺序。”

埃文斯认为,随着供应链得到修复,物价压力明年将有所缓解,且消费者需求目前集中在商品上,将转向服务,经济将回归更为正常的平衡。但他表示,一旦美联储在2022年年中完成其资产购买计划,美联储将考虑如何调整其短期政策利率。自2020年3月疫情开始以来,美联储一直将短期政策利率维持在接近零的水平。

鉴于新冠疫情的不确定性,“可能会是温和的上调;可能会在明年我们完成资产购买计划后开始;或许会可能持续到2023年;这将取决于我们看到的数据和通胀压力的状况,”埃文斯在BKD Financial Services的虚拟研讨会上表示。

他说,如果通胀预期进一步上升,引发工资和物价螺旋上升,“那将导致对金融条件采取更严格的限制。”

国际货币基金组织(IMF)周四表示,如果供应链干扰持续或通胀预期脱锚,全球部分地区的通胀可能会变得“更持久”。

IMF发言人赖斯(Gerry Rice)在例行吹风会上表示,美国的通胀预计将在2022年回落,但考虑到通胀上行风险,政策制定者应该保持警惕。

他称,“美国通胀持续高企,可能需要采取更多前强后弱的政策应对措施,这将给美国和全球经济带来系统性的下行影响。”

赖斯表示,多数经济体的通胀预期总体上是锚定的,并补充道,“但如果供应干扰持续,或者通胀预期脱锚,通胀可能会变得更持久。”

他表示,各国央行需要对通胀压力“保持警惕”,IMF正在研究有关货币和财政政策的情境,包括发达经济体货币紧缩对新兴经济体的溢出效应。

赖斯指出,全球一些地方的天然气价格已升至创纪录水平,但IMF预计,随着供暖需求减少和供应调整,能源价格将在明年恢复到更正常的水平。

BK资产管理外汇策略董事总经理Boris Schlossberg表示,美元已经全面上扬,现在市场将后退一步,评估通胀题材是否真的以大家所认为的速度继续下去,如果这是真的,那么没有什么可以阻止它,但我认为,如果之后数据开始略有降温,你肯定会看到美元全面回调。

富国证券汇市策略师Erik Nelson表示,过去几周美元走出一波大行情,我认为我们现在稍作喘息。

通胀飙升为何美国消费热度不减?

众所周知,通货膨胀具有侵蚀消费者的消费能力,杂货和能源等最基本的必需品持续飙升。然而,尽管情绪指标显示市场情绪相当低落。经济增长正在放缓,供应链危机使得商品和服务越来越稀缺,然而销售数据却显示美国消费复苏似乎并未受到打击,德意志银行分析师对此作出解读,除了折扣购物推动低价消费外,工资上涨和信用消费的盛行可能是推动消费激增的因素,而这些因素或许给美元前景埋下了隐患。

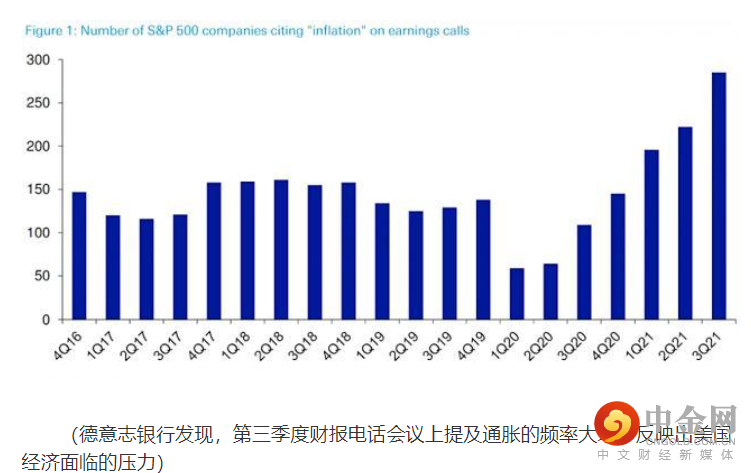

本周,德意志银行(Deutsche Bank)分析师从一系列第三季度财报电话会议中分析了管理层的评论。UPS和联邦快递(FedEx)都宣称,在需求难以调和的情况下,它们拥有“非常有利的定价环境”。百事(Pepsi)高管也表示:“定价弹性比我们最初在模型中预期的要好”而麦当劳发现,消费者倾向于接受更高的价格。

德意志银行(Deutsche)的里德(Jim Reid)猜测,尽管通胀一直是第三季度报告的一大主题,但大部分公司对于因通胀压力导致的价格上涨接受度表示乐观。

1)消费者收入明显增加可能是消费上行的原因之一

经济政策研究所(Economic Policy Institute)的数据显示,从2021年4月开始的“v”型工资曲线已导致平均时薪同比增长近5%。但是,即使不是全部,大部分的资金都被各个部门和产品的价格飙升(根据最新的消费者价格指数,超过6%)吞噬了。然而,数据表明,消费者正在适应不断变化的环境。

2)另一个可能的因素是折扣购物的盛行

周三,雅虎财经(Yahoo Finance)的斯瓦米纳曼(Aarthi Swaminaman)报告称,根据信用追踪公司Facteus的数据,Dollar Tree (DLTR)、Dollar General (DG)和Five Below (Five)等折扣零售商今年的销售额同比飙升65%。与此同时,塔吉特百货(Target)和沃尔玛(Walmart)第三季度的收益都得到了提振,部分原因是寻找低价商品的购物者数量增加。

3)第三个因素源于“先买后付”消费的爆炸性增长

对于10月份惊人强劲的零售销售报告,Bankrate.com的资深行业分析师罗斯曼质疑:“考虑到刺激措施已经停止很久,人们仍然继续疯狂消费的资金从何而来?”更高的工资、股票价格和房屋价值是挥霍的一部分,但罗斯曼也指出了一些非常重要的东西——即消费者债务,美联储的数据显示,消费者债务在9月份飙升了8.3%。

罗斯曼表示:“但在某个时候,所有这些支出都将转化为更高的信用卡债务。这是我们在一些家庭中看到的一种趋势,但最近这种趋势出现扩张的迹象。而高企的需求也进一步推动了通胀及供应链瓶颈的压力。”

这也部分解释了BNPL“先买后付”消费的爆炸性增长。Affirm、Klarna、Zilch、AfterPay和PayPal 等公司正在推动BNPL的繁荣。

最近,美国银行的一项调查发现47%的人通过借记卡和银行转账来支付分期付款,值得注意的是,其中24%的人表示他们使用BNPL是由于信用卡透支。这是美国银行5月份调查中受访者人数的两倍。这些数据表明,BNPL提供商需要对违约风险保持警惕。如果需求突然不足,另一个潜在的膨胀泡沫有破裂的风险。这一连锁反应将给美元前景带来打击。

北京周五23:45,美联储理事沃勒(Christopher Waller)将就经济前景发表讲话。此外,北京时间周六凌晨01:15,美联储副主席克拉里达(Richard Clarida)将在旧金山联储亚洲经济政策视频会议上就“全球货币政策协调、合作和相关性的看法”发表讲话。

作为美联储“二号人物”,克拉里达的言论受到市场人士的高度关注。

当地时间11月8日,美联储副主席克拉里达表示,美国的通货膨胀率目前远高于美联储认为合适的水平,如果这种情况持续下去,将意味着政策错误。

克拉里达并未透露美联储何时加息,但他当时表示,他将密切关注通货膨胀、失业率和国内生产总值。如果情况继续改善——他预计到2022年底实现充分就业——他预计加息将是适当的。

美国劳工部上周发布的数据显示,美国10月消费者物价指数(CPI)较上年同期上涨6.2%,为近31年来最高。

分析师指出,假如美联储官员发表措辞偏鹰派言论,美元有望进一步上涨。技术上,美元仍有望实现连续四周收涨,创下16 个月以来的最高水平。除非美元自7 月未以来的前期阻力位回落,截至发稿时该水平处在 95.40 附近,否则美元指数多头仍维持期待。

举报电话: 13816368049