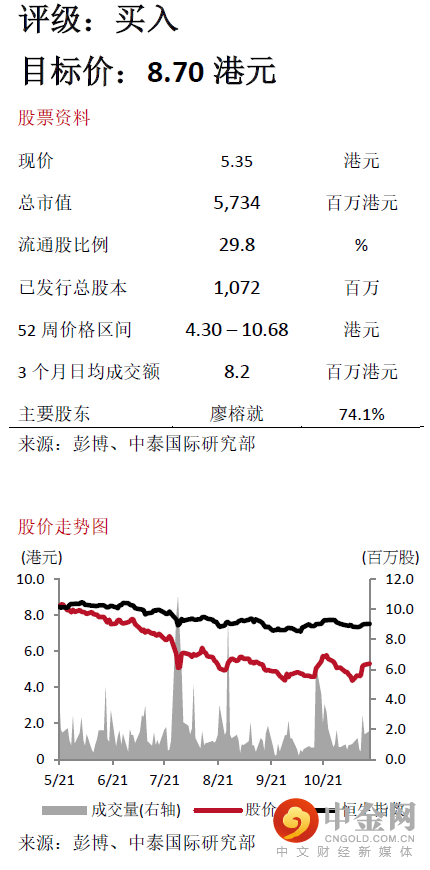

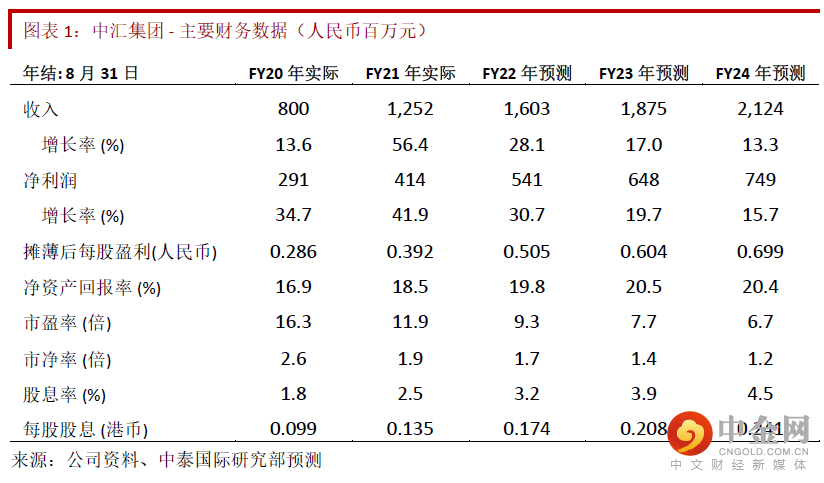

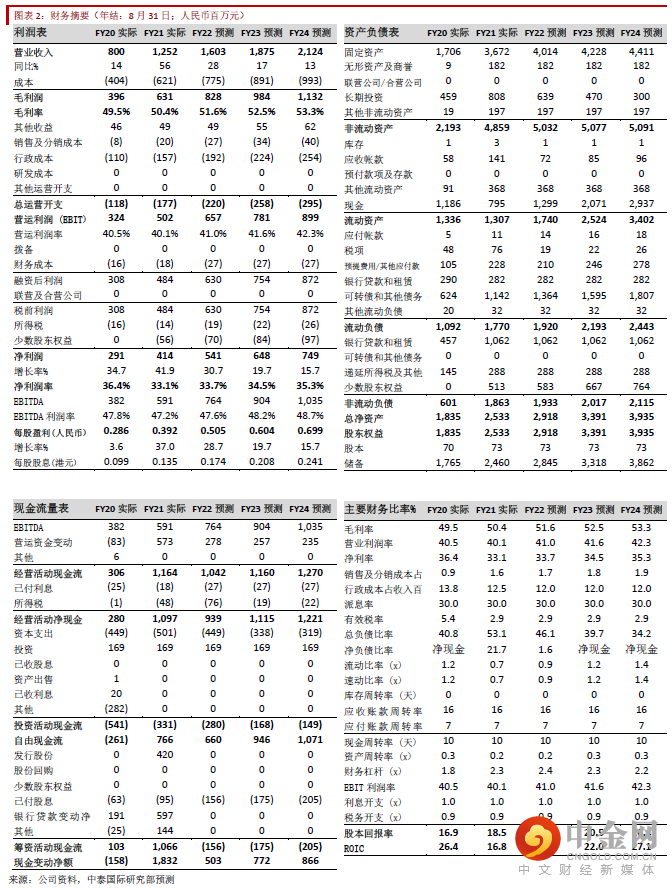

中汇集团公布FY21业绩,FY21收入12.5亿人民币(下同),同比增长56.4% ,符合预期。受到收购四川城市职业学院和四川城市技师学院带动(今年1月以7.5亿元人民币对价收购51%股权),集团在校生人数为6.2万人,同比增长76.8%。毛利率提升0.9百分点至50.4%。销售及行政费用1.8亿,占收入14.1%,去年同期14.7%。净利润4.1亿,同比增长41.9%,净利润率33.1%。剔除非现金开支,调整后净利润4.6亿元。期内公司有息负债从7.5亿增加至13.4亿,财务开支仅增加14.5%,低于预期。公司维持30%派息率,派发期末股息0.084港元。2021/22学年新生报到人数2.6万,总在校生增至7.2万人。

未来关注点

民办教育正进入选择成为“营利性”或“非营利性”时期,中汇的管理层表示,选择营利性学校没有实际障碍,但现在也未有进展,预计在十四五期间将会出台更多相关细节。民办高教选择成为“营利性”学校的概率较大,但同时也面临增加税务开支和弱化盈利增长的可能。中汇计划收购四川学校少数股权,有利于增厚净利润。

市场投资气氛低迷,调整目标市盈率

我们维持公司FY22E收入16.0亿的预测,下调毛利率至51.6%,最新预测FY22E净利润为5.4亿,同比增长30.7%。虽然近期出台的《关于推动现代职业教育高质量发展的意见》,鼓励上市公司开展职业教育;鼓励开展产教融合、校企合作等项目,为职业教育扫除政策风险,但鉴于市场对教育板块的风险胃纳缩小,我们同时将目标市盈率从18倍下调至15倍。新目标价8.70港元。

我们将于18日组织线下/线上(腾讯会议号:134 034 350)与管理层交流会,欢迎联络索取参会密码。

投资风险

选择成为“营利性”学校的不确定性;政府给予民办应用型学校学额数量的不确定性。

中泰国际证券有限公司

举报电话: 13816368049