美元周三从16个月新高回落,因投资者在价格压力上升的情况下调整了对央行加息的押注,预计美联储最早将在2022年年中加息,而美联储决策者就如何应对高通胀的公开辩论升温。

此外,越来越多华尔街银行押注美联储将以快于预期的速度加息,花旗集团也加入了摩根士丹利的行列,看好可以从美联储更快加息中获利的交易策略。

花旗加入摩根士丹利的行列,押注美联储将更激进加息

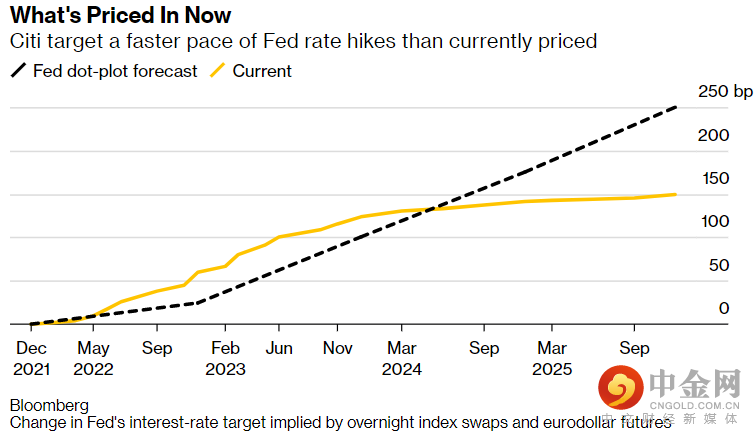

密切追随美联储政策利率前景的欧洲美元期货的价差,是颇受欢迎的一个押注美联储利率路径的标的。

周三,花旗集团分析师推荐2022年6月/2025年6月欧洲美元期货陡化交易,如果在收益率曲线的这一部分体现出更大的加息溢价,那么该交易就会获利。摩根士丹利的分析师支持类似的交易策略,但目标是2022年9月/2023年12月合约的陡化交易。

掉期市场定价显示出美联储在明年6月会议加息18个基点,相当于通常每次加息幅度的75%左右。然而,从那时起到2025年底,市场价格显示的加息幅度只有约150个基点,相当于六次加息。

花旗集团分析师表示,市场定价显示的加息路径太平缓。因此,该行以140个基点的价格启动了2022年6月/2025年6月合约的陡化交易,目标为240个基点。

花旗集团策略师Jabaz Mathai在一份报告中表示:“我们认为,随着加息启动,曲线可能会陡化,因为全球经济的一些不确定性,例如供应链瓶颈,将开始消散。”

另外,摩根士丹利首席执行官James Gorman上个月表达了对“目前资金有点过于自由和可用”的担忧,并表示美联储应该在2022年第一季度“开始行动”。

早在今年5月份,James Gorman表示,他预计美联储将在今年年底开始缩减债券购买规模。事实是,美联储本月宣布了缩减购债计划。此外,早在2015年,James Gorman就曾表示,他将“豪赌”美联储在当年加息,而事实再一次证明了James Gorman的预测:美联储在2015年12月提高了利率。

美联储决策者就如何应对高通胀的公开辩论周二升温

对于美联储来说,这是在新情况下的一个老问题——全球供应链处处打结、美国劳动力市场情势诡谲难辨且可能已经缩水、再加上物价上涨,这些可能使美联储还等不到美国经济恢复到疫情前的就业和劳动力水平,就不得不提高利率,使经济增长减速。

与此同时,物价上涨已开始引发民怨,在民意调查中已成为跨越党派和收入阶层的担忧,并导致拜登的支持率跌至上任以来最低。美国总统拜登正在考虑是让鲍威尔连任美联储主席,还是提拔美联储理事布雷纳德接任。拜登周二表示,他将在大约四天后做出最终决定。

鲍威尔大力支持推动广泛就业增长的策略,参议院一些共和党和民主党议员已经公开表态支持。布雷纳德可能愿意在提高利率方面表现出更大的耐心。不过,她十分了解通胀螺旋上升的恶果,因此不太可能让这种情况在她的眼皮底下发生。

鸽派:现在加息会放慢经济复苏

似乎是为了说明无论谁担任美联储主席,都将在达成政策共识方面面临的挑战,旧金山联储主席戴利周二呼吁央行保持耐心,称随着疫情降温,物价压力可能会自行消退,“对不太可能持续的事情做出反应,将使我们离目标更远,而不是更近。”

她表示,现在加息不会解决供应链瓶颈和其他推高物价的暂时性问题,但会导致就业增长和复苏放缓。疫情将继续扰乱经济多长时间存在不确定性,这使得人们难以预测高通胀将持续多久,也难以预测因疫情担忧而离开职场的人将以多快的速度重返劳动力市场。

她说:“在接下来的几个季度里,随着缩减购债计划实施,我们将观察经济表现,看看通胀是否会缓解,工人是否会回来。当我们得到更明确的信号时,我们将准备好采取相应行动,继续提供或取消必要的支持,以确保经济稳定在一个可持续的路径上。”

Metals Focus的南亚资深高级研究顾问Harshal Barot说:“随着通胀仍在上升,宏观背景仍对黄金有支持作用,但美元的持续走强抑制黄金的上行空间。”

鹰派:不希望家庭对物价上涨感到压力

圣路易斯联储主席布拉德在周二稍早敦促美联储尽快结束资产购买计划,以便能够最早在明年春季加息。美联储应在未来几次会议上向“更鹰派的方向”调整,为万一通胀没有开始缓解做准备。

里奇蒙联储主席巴尔金援引密西根大学的消费者信心调查称,尽管一些工人的工资在上涨,但消费者信心已降至可能会让人联想到经济衰退的水平,“我认为这在很大程度上是因为物价对人们的影响,包括那些把很大一部分工资花在食品和汽油上的人。”

亚特兰大联储主席博斯蒂克表示,美联储的目标是让通胀降低,因为联储不希望家庭对物价上涨感到压力。他称:“这就是为什么,你们听到我们所有人对最近看到的通胀水平攀升表达担忧,以及需要让通胀重新受控的原因之一。”

货币市场目前预计,美联储很可能在2022年6月开始加息。芝加哥商业交易所(CME)“联储观察”数据显示,美联储在2022年6月至少加息25个基点的概率为69%,2022年年底前累计至少加息75个基点的概率超过50%。

10月份通胀和消费数据支持这样一种观点,即如果美联储愿意,它可以更激进一点,而不会完全导致大好形势崩溃。基准利率将在明年年中上调,美元短线可逢低买入。

IFS Markets风险警告:

此页面上提供的信息本质上只是一般性信息,并不构成对信息或要约采取行动的意见或建议。

此页面上的信息未考虑投资者的个人目标,实际情况,财务状况或需求。

强烈建议投资者在公司开设帐户或获得的服务/产品之前,寻求独立的专业建议。

此页面上提供的数据仅展示了一个时间点内的价格,这些价格受市场波动,市场上周期和其他市场发展的影响。过往表现并不代表未来表现。

请注意,此页面上的衍生品或产品交易具有很高的风险,投资者可能会损失全部投资。

举报电话: 13816368049