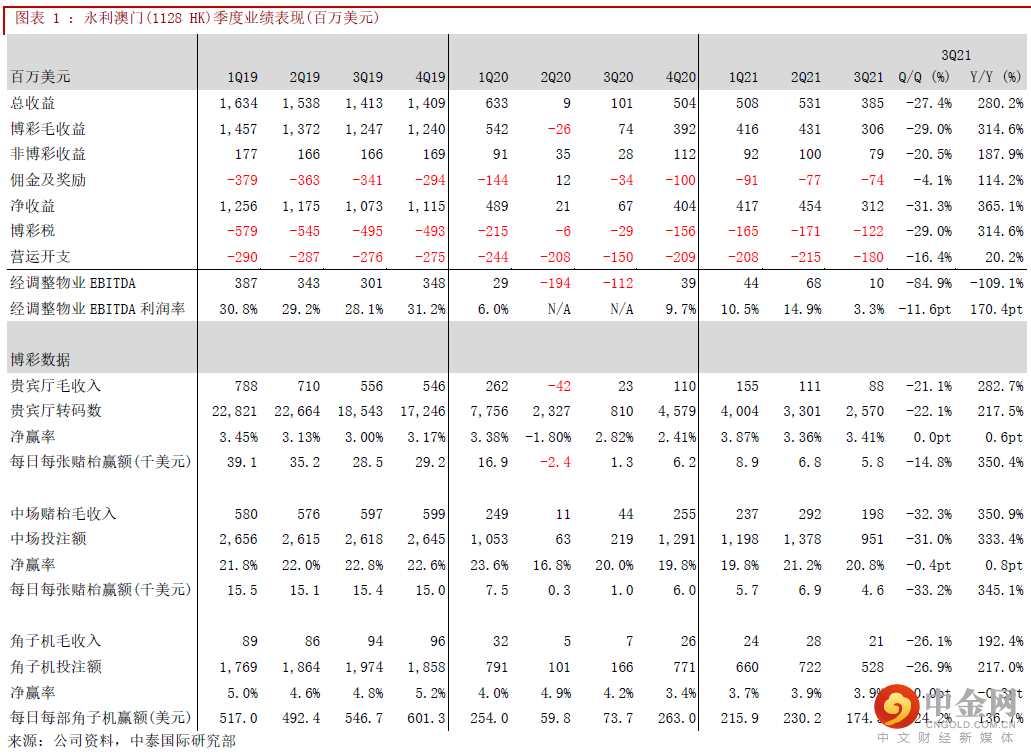

永利澳门于2021年Q3录得净收入3.1亿美元(同比+365.1%,环比-31.3%);博彩收入环比-29.0%,低于行业平均(-26.1%)。集团经调整物业EBITDA为0.1亿美元(环比-84.9%),逊我们预期。期内,中场及角子机收入环比-32.3%/-26.1%,跑输行业的-24.5%/-19.9%,或因游客被分流至新濠天地、澳门伦敦人、美狮美高梅。公司继续把贵宾厅的资源投放在高端中场,包括引入更多食肆及零售商铺。管理层于业绩电话会上指出,近期博彩收入持续复苏,预期被抑制的博彩需求将快速反弹,与其他博企的看法一致。

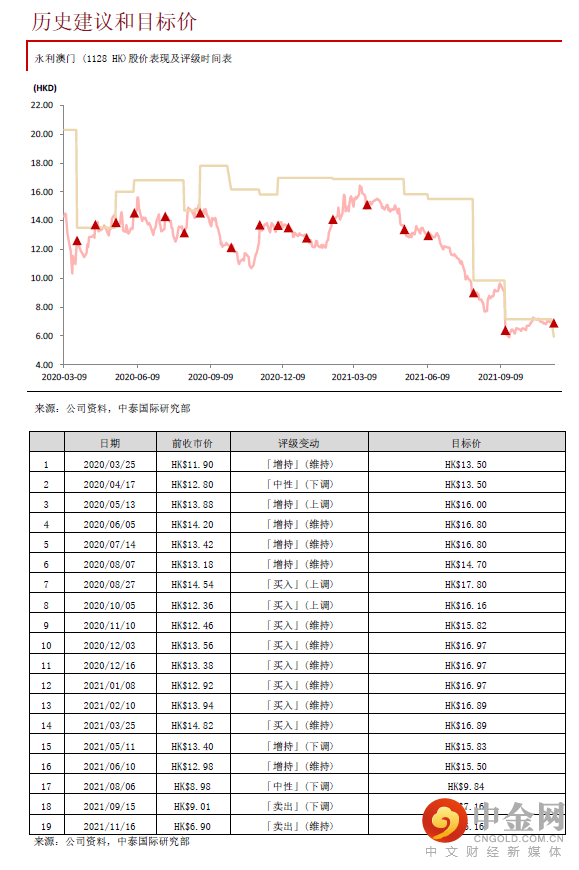

降目标价至6.16港元,维持“卖出”评级

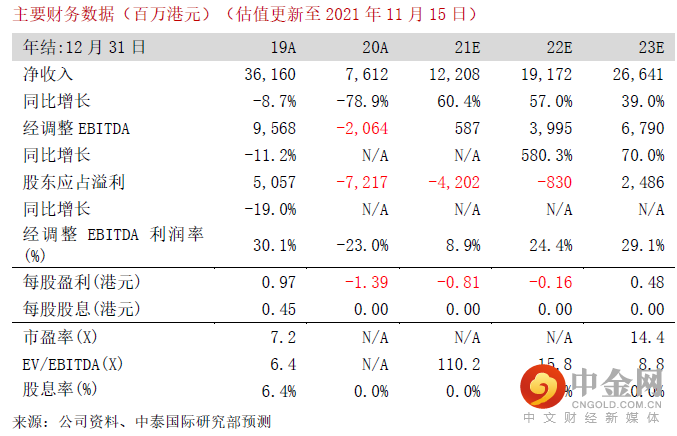

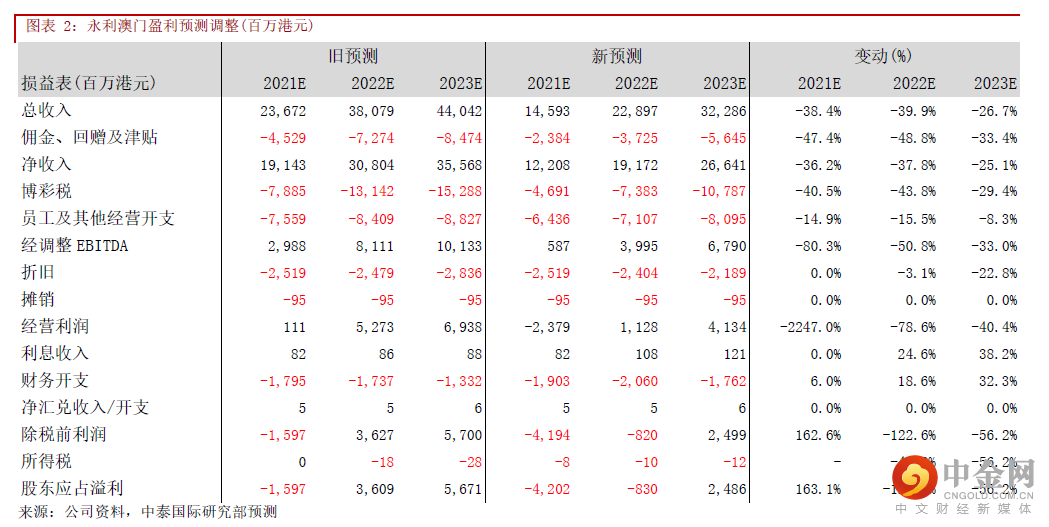

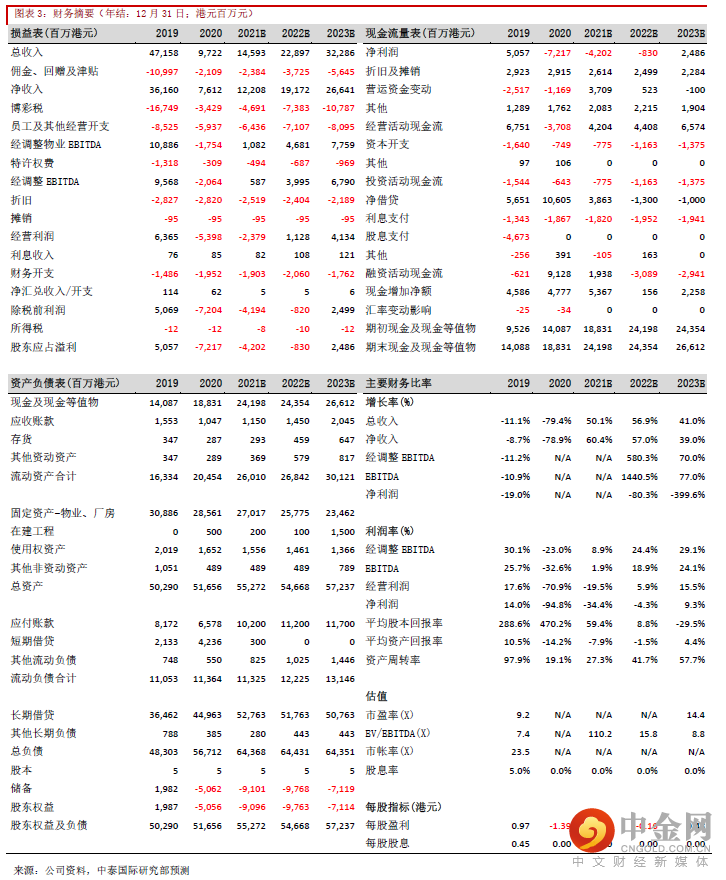

基于Q3的业绩及近期的疫情发展,我们分别下调公司21-23年经调整EBIDTA预测80.3%/50.8%/33.0%至5.9亿/39.9亿/67.9亿港元,将目标价从7.16港元下调至6.16港元,相当于22年/23年14.9倍及8.3倍EV/EBITDA。虽然公司股价自《博彩法》咨询文件于9月15日出台后累计跌幅达22.5%,但我们认为短期股价仍将跑输同业。永利拥有较高的贵宾厅风险敞口,在当前内地经济放缓压力增加及加强监管跨境资金外流的背景下较为不利。

此外,公司是唯一一家负股东权益的博企,经营状况令澳门政府忧虑,今年9月澳门特区政府就修改《博彩法》文件展开45天咨询,其中提及增加承批公司资本金要求及向股东分配利润需符合特定条件,政策信号表明在赌场即将更新赌牌的过程中,监管对资本管理和日常运营的审查将更加严格。相对于同样美资的金沙中国(1928 HK)及美高梅中国(2282 HK),我们认为永利的续牌不确定性较高或被要求更高的续牌成本。在《博彩法》最终修订版本出台前,估值仍会受到抑制,因此维持“卖出”评级。

风险提示:

(一)签证政策再收紧;(二)疫情扩散再风险;(三) 赌场续牌风险

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

举报电话: 13816368049