上周中资离岸债券市场回顾

宏观方面,美国10月生产者价格同比上涨8.6%,创11年来最大涨幅。美国10月通胀率超经济学家预期,CPI同比增长6.2%,环比增长0.9%,同比增幅创31年来最高,环比增幅也达四个月最高。中国10月份社会融资规模增量1.59万亿元人民币,预估1.7万亿元;中国10月份新增人民币贷款8,262亿元人民币,预估8,000亿元。

一级市场方面,市场新发回暖,发行人板块主要为城投、金融,值得关注的是中华人民共和国财政部新发3支欧元高级无抵押债券,为本周发行规模最大债券。

投资级方面,上周初始整个市场情绪较低迷,远洋资本下跌7-12pts,碧桂园下跌5-9pts,万科、龙湖以卖盘主导。上周三起市场开始企稳,在一些利好信息的推动下,地产板块出现大幅上涨,远洋资本两天反弹了12-15pts,碧桂园反弹近10pts,其他高质量地产名字像万科、龙湖信用利差都有明显的收窄。受整体市场情绪的反转,金融债也出现反弹。

高收益方面,地产板块本周走势也是先抑后扬,在市场持续低迷两天后,好消息出现,恒大兑付了三笔美元债利息再一次避免了违约,加上有报道称中国考虑放松房企“三条红线”的限制,在双重利好的推动下,整个地产板块快速反弹,双B名字中龙光、旭辉、新城、合景泰富、宝龙、时代都有双位数的涨幅,虽然标普将世茂的评级从BBB-调减到BB+,但世茂整条曲线近两天也上涨了10-15pts。但上周四下午佳兆业告知投资者可能无法付息,标普也将佳兆业的评级调降到CCC-,消息公布后佳兆业境外债券下跌1.5-4pts。

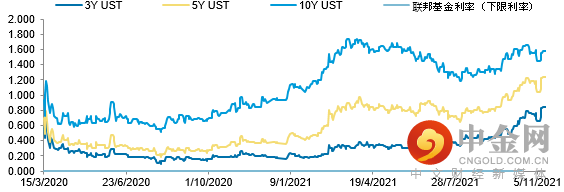

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年11月15日

举报电话: 13816368049