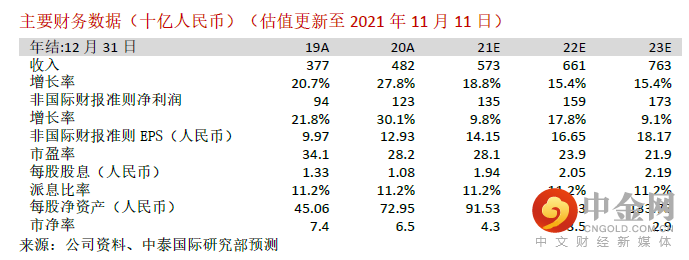

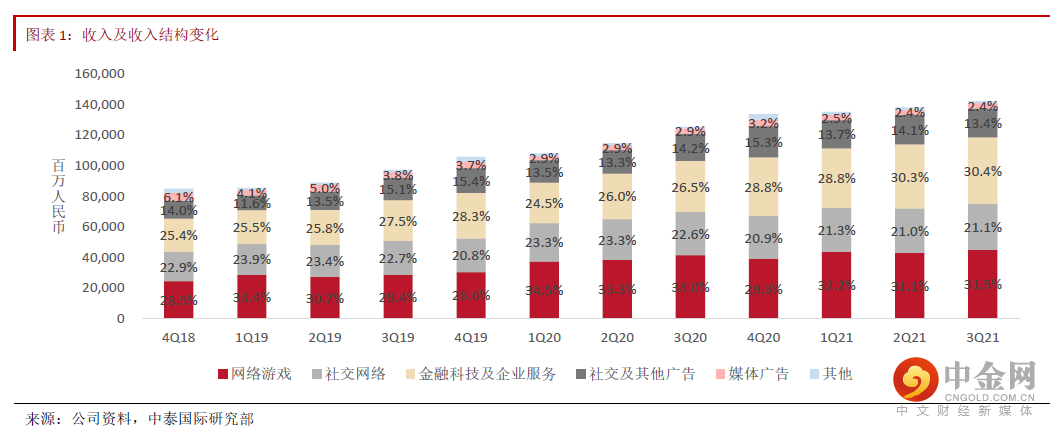

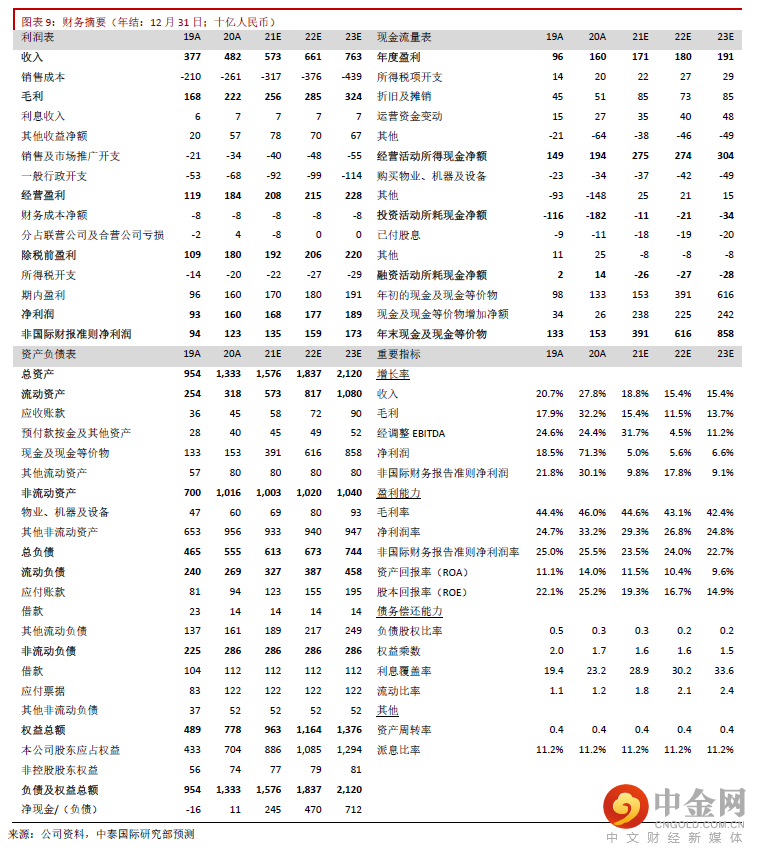

3Q21收入同比增长13%至人民币1,423.7亿元人民币(下同),符合我们预期,主要受金融科技及企业服务业务及国际市场游戏快速增长推动;毛利率同比基本持平;研发投入占收入比重创新高,同比提升1.7个百分点;净利润同比增长3%至395.1亿元,略高于我们预期;非国际财务报告准则净利润同比下降2%至317.5亿元,略逊于我们预期。

国际市场游戏表现亮眼,本土市场《英雄联盟手游》初露锋芒

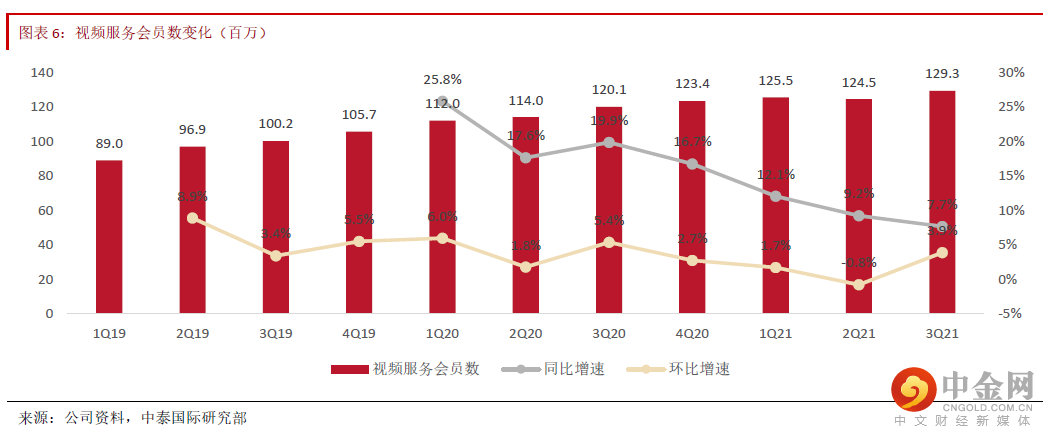

3Q21网络游戏收入同比增速放缓至8.4%。其中,本土市场游戏收入同比增长5%至336亿元,主要受《王者荣耀》、《使命召唤手游》、《天涯明月刀手游》等游戏推动。潜在爆款《英雄联盟手游》于10月8号开启不限号不删档测试,并在当月成为中国日活跃账户数排名第二的手游,将于4Q21贡献收入。监管变化为本土游戏市场近期焦点。公司自9月起依新规升级了未成年人防沉迷措施,如通过升级巡航系统以识别冒用账号等方式打击未成年人冒用成年人账号的问题。9月未成年人于本土游戏时长占比显著下降至0.7%,相应流水占比显著下降至1.1%。不考虑汇率因素,国际市场游戏收入同比大增28%,主要由于《Valorant》及《部落冲突》等游戏表现强劲。公司将继续加大海外投入,包括投资、建立团队等,建立本地化发行及运营能力,将是未来重要增长动力之一。此外,公司正积极打造IP,如基于王者IP研发《代号:启程》、《代号:破晓》及开放世界RPG类《王者荣耀·世界》,有助长线价值增长。

网络广告短期受监管影响,预期明年可见好转

3Q21网络广告收入同比增速放缓至5%,主要由于受到宏观环境、教育等重点广告主因行业监管而大幅减少、闪屏广告监管变化等因素影响。市场监管总局等8部门近日发文要求做好校外培训广告管控,预期短期内广告收入仍将受到影响。但必需消费品、互联网服务等行业广告需求仍然稳健,且公司拥有坚实的用户基础及不断完善的生态圈,在广告行业具备较强竞争力,相信可较快完成客户转换。中长期来看,公司仍有较大变现释放空间。例如,公司打通了企业微信的通信功能及小程序,使得零售商销售人员可以与顾客在私域环境中进行线上交流,支持活跃小程序的数量同比增长超40%,促使越来越多交易驱动型广告主以小程序作为落地页。视频号仍在培育内容生态,尚未关注变现。预期广告收入可于明年恢复较快增长。

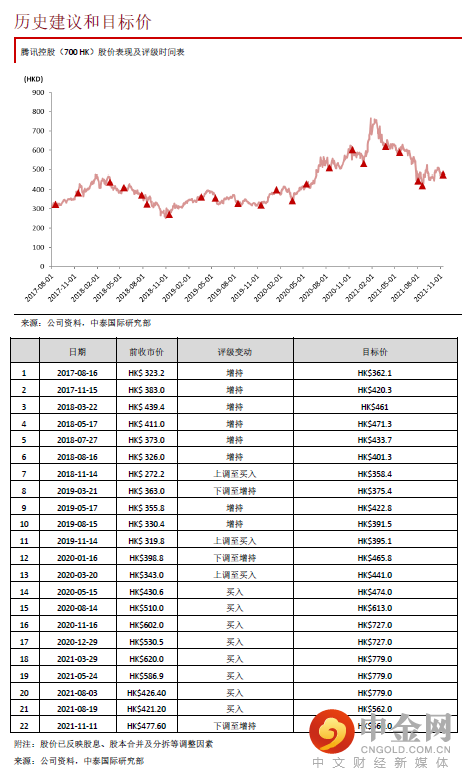

略微下调目标价至560.00港元,下调至“增持”评级

略微下调盈利预测,21/22/23年非国际财报准则EPS分别为14.15/16.65/18.17元。公司金融科技及企业服务业务保持高速增长,游戏及网络广告业务短期虽受监管变化影响,但新游陆续上线、充足的游戏储备、不断完善的生态圈可支持变现逐步释放。维持28倍22E PE估值,相应下调目标价至560.00港元,潜在升幅达17.3%,下调至“增持”评级。

风险提示:(一)新游戏及海外拓展不及预期;(二)经济增长放缓;(三)政策风险

中泰国际证券有限公司

举报电话: 13816368049