要点

英国央行货币政策委员会以7比2通过将基准利率维持在0.1%,同时以6比3通过将现有的国债购买规模维持在8,750亿英镑。

货币政策委员会继续维持通胀只是暂时性的观点,又预期明年4月通胀会达到略低于5%的峰值。

英镑疲软支持了我们偏好英国市场大型股的观点,而英国央行轻微下调了经济增长预测并同时上调通胀预期,为我们近日下调英国股票的看法至中性提供了依据。

英国央行官员坦承, 支持或反对加息双方非常接近。在会议召开前,市场对加息一事持观望态度,会议有何决定也难免让对后市看好或看淡的一方感到意外,英镑走势自然受到影响。我们仍然认为,货币政策委员会在今年内都不太可能加息。

增长放缓和暂时性通胀

货币政策委员会以高于目标的通胀主要受供应链紧张所驱动,所以只是暂时性,作为保持利率不变的基础。根据它们最新的预测, 今年第四季度全国对各类生产的需求相对于供应会高出约国内生产总值(GDP)的0.5%。随着供应链问题略为舒缓,这个供不应求的情况预计在明年底会有所改善,超额需求会回落至0.25%; 到2024年底,供应链应回复正常,较需求高出0.5%。当局认为市场会回复供过于求,因为现时GDP增长仍远低于疫情前的水平,故随着供应重回正轨,备用量亦会恢复。

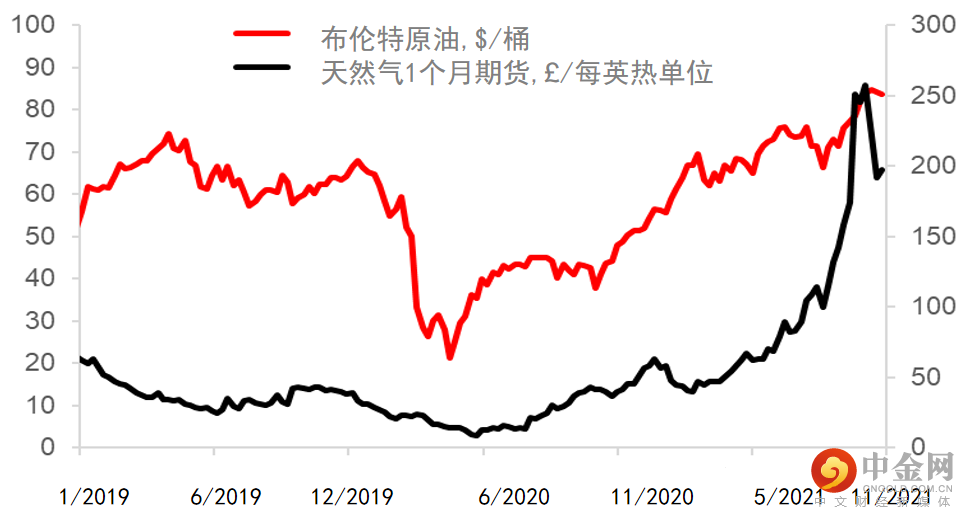

缓解供应链紧张是一项艰巨的任务。能源短缺带来的冲击最为明显,其价格在短短6个月上涨了四倍, 导致供应商的成本急剧上升。随着全球经济重启,油价亦从疫情低位迅速反弹。大部份影响价格的因素均难以预测,例如中国早前就受到某些特殊原因驱动了对能源的需求。我们认为,此等因素很大可能会消退,并预计明年布伦特原油的价格会接近70美元/桶。受需求与种种不确定性的冲击下,企业来不及供应,导致供应瓶颈波及全球经济。

供需失衡亦推高了成本。然而在更广泛的层面上,货币政策委员会的假设(我们亦赞同)风雨过后终归会回复平静,全球经济应该会在2022年下旬重拾增长。就英国而言, 它们需解决因脱欧而出现的劳动力不足问题。

酒店业与运输业的人手不足,导致这些行业面对薪酬压力。部份来自随因经济结构重新调整而出现的薪酬上升。然而,未有明确证据显示英国的薪酬出现广泛的螺旋式上升情况。薪酬增长的确高企,现时英国的周薪较一年前高6%。不过说到底,经济收益还是会更精准地指向那些重启活动的行业。公共部门的薪酬仍然追不上通胀,而大部份行业的薪酬则受惠于组成效应被大幅推高。

与此同时,亦有证据显示劳动力不足的压力开始舒缓,我们在劳动数据中应会看到更多有期限离岗停薪的人重返岗位,有关资料将在12月份的货币政策委员会会议召开前发布。劳动力市场的健康状况与通胀预期,将会是货币政策委员召开12月份的会议前,两个重点监察的议题。

中期通胀预测较预期为高,英国央行以2022年底银行利率为1%作依据,预测2023年底的通胀率为2.2%。因此,我们认为货币政策委员会将开始逐步加息,现时面对的风险就是它们最早可在12月宣布有关决定。不过市场对加息一事亦继续持观望态度,因为无论结果如何,下次会议都将导致一些市场波动。

为什么我们将英国股市看法下调至中性

尽管货币政策委员会认为财政政策具有刺激经济的作用,随着上调的个人所得税与企业税(19%至25 %)明年生效,本已因能源紧绌而有成本压力的企业百上加斤。英国脱欧也可能是一个潜在的下行风险,特别是对规模较小的企业而言。

当消费者奋力应对眼前逆流之际,他们的信心早已下滑。消费者信心倾向跟随富时250指数的相对表现而非富时100指数,而我们认为在情况改善之前,有可能会变得更糟。

英国脱欧及英镑的风险,同时指向了大部份收益均以美元计算的富时100指数企业。英国央行已经将今年及明年的家庭消费预测分别下调0.75%(至4.75%)及1.5%(至7.75%)。在消费者疲弱的影响下,它们预测明年的GDP增长率将下降整整一个百分点至5%。而支持英国股票的因素,就是富时100指数预期市盈率为12.6倍,这估值水平就是我们不至于太过悲观的原因。

央行政策仍然宽松,并承诺会继续资产购买计划,意味其买债行动会一直持续到12月中旬。英国国债收益率很可能在中期内回落。

图表1:能源价格大幅上涨

资料来源:彭博、汇丰环球私人银行,截至2021年11月4日。过往表现并不能预示未来回报。

图表2:英国央行上调通胀预期

资料来源:英国央行、汇丰环球私人银行。注:*GDP预测至最接近0.25%。

Jonathan Sparks

特许金融分析师

汇丰环球私人银行及财富管理

英国及海峡群岛首席投资总监

举报电话: 13816368049