主要数据

行业: 工程机械

股价: 7.20 港元

目标价: 13.82 港元(+91.9%)

市值: 17.5 亿港元

中国领先的煤矿机械和汽车零部件制造商公司

公司煤矿机械板块主要产品包括各类液压支架、采煤机、电液控系统、刮板输送机以及配套的转载机和破碎机等设备。汽车零部件板块主要产品包括亚新科旗下的NVH及制动密封件、启停电机、起动机、发电机、气门座圈、发动机缸体缸盖、凸轮轴、活塞环等部件以及SEG旗下的起动机、发电机和48V能量回收加速辅助系统。

液压支架全国最强,盈利能力领先

公司是中国最大的液压支架制造商,也是国内市占率最高、技术实力最雄厚的液压支架制造商和领导者。公司各类液压支架在国内市占率达到30%以上,在高端液压支架领域市占率更是达到了60%以上。煤炭综采设备主要分为“三机一架”,即掘进机、采煤机、刮板输送机以及液压支架。在一个煤矿井下工作面中,液压支架的开支在“三机一架”中占比最大,通常超过50%,因此公司作为液压支架龙头企业,盈利能力在煤机行业中处于领先的地位。

亚新科多款产品领先,48V轻混市场潜力巨大

汽车零部件板块分为亚新科以及SEG两大分部业务。亚新科主要客户包括国内外知名汽车及汽车零部件厂商。亚新科产品大多都处于行业领先的地位,其中活塞环以及NVH减震降噪产品多年来都处于国内第一的地位。我们预计亚新科未来将继续受益于重卡的更新换代以及基建工程持续复苏带来的增量需求。SEG多年来立足于传统汽车起动机以及汽车发电机,渐渐发展为专注于节能化的12V启停电机以及48V能量回收加速辅助系统,与戴姆勒、宝马、大众等世界知名整车厂保持了长期稳定的合作关系,销售遍布全球主要市场。我们认为48V轻混系统在从燃油车走向电气化的过渡阶段能够获得相当多的发展机会,市场占有率有望进一步提升,我们预计48V轻混系统有望在未来迎来爆发式的增长。

目标价13.82港元,买入评级

考虑到公司在液压支架和电液控系统领域的领先地位,以及汽车零部件板块业务广阔的发展前景,根据同业可比估值的方式,给予公司8倍的PE估值中枢,对应未来12个月目标价13.82港元,相对于现价有91.9%的上升空间,首次覆盖给予买入评级。

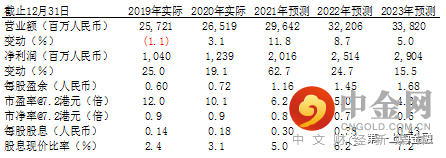

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049