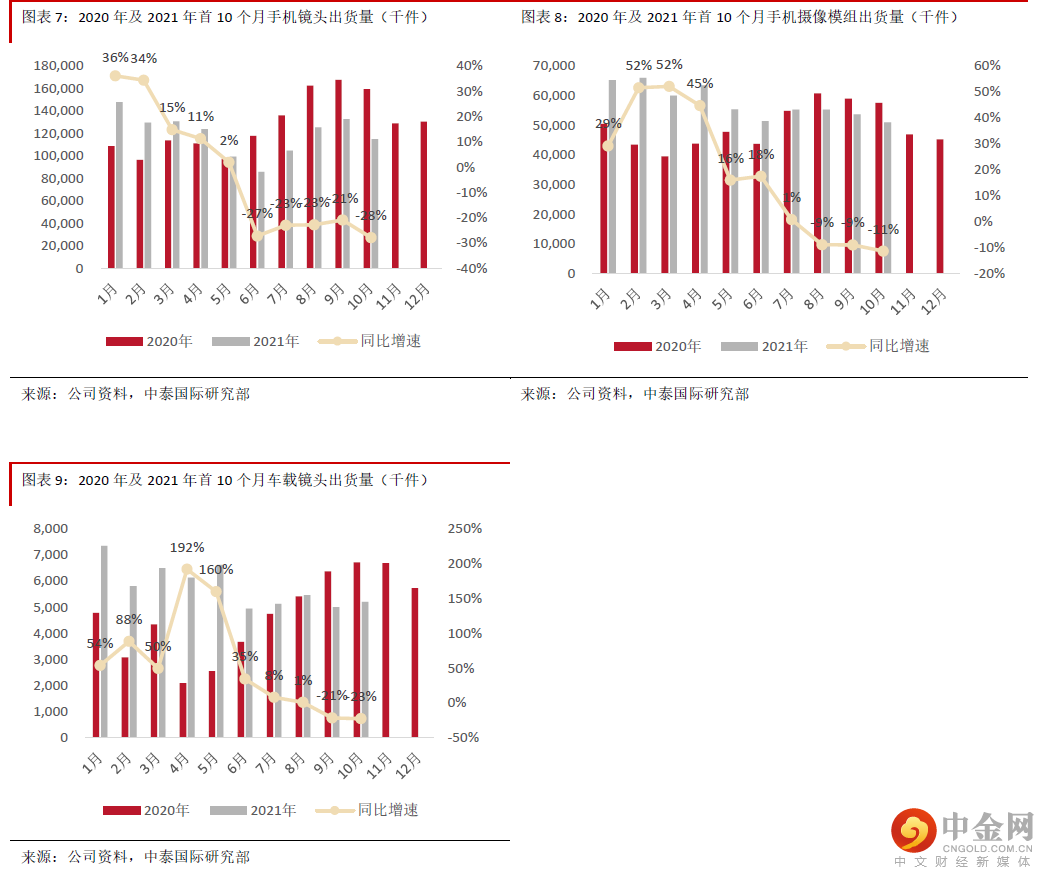

手机镜头10月出货量为1.15亿件,同比下降27.8%,主要由于手机市场整体较弱,环比下降13.2%,主要由于部分产品因国庆节假期而提前至9月出货。今年首十个月手机镜头出货量为11.9亿件,同比下降5.9%,低于全年5-10%的增速指引。手机摄像模组10月出货量为5,099.1万件,同比下降11.3%,主要由于整体智能手机市场需求较去年同期有所放缓,环比下降5.0%。今年首十个月手机摄像模组出货量为5.8亿件,同比增长15.2%,低于全年20-25%的增速指引。Canalys数据显示3Q21全球智能手机出货量为3.25亿部,同比下跌6%,主要由于芯片短缺导致厂商难以保证智能手机供应,而缺货问题短期内仍将存在。我们认为尽管管理层未对今年手机镜头及手机摄像模组出货量增速指引进行调整,但对未来2个月的出货量数据不宜太过乐观。鉴于消费者对手机视频拍摄需求增加、手机光学仍有较大升级空间、手机厂商仍在积极关注光学研发进展,我们预期明年手机光学升级将更为明显,亦将促使市场集中度进一步提升。

车载镜头短期受限于缺芯,中长期向好趋势不变

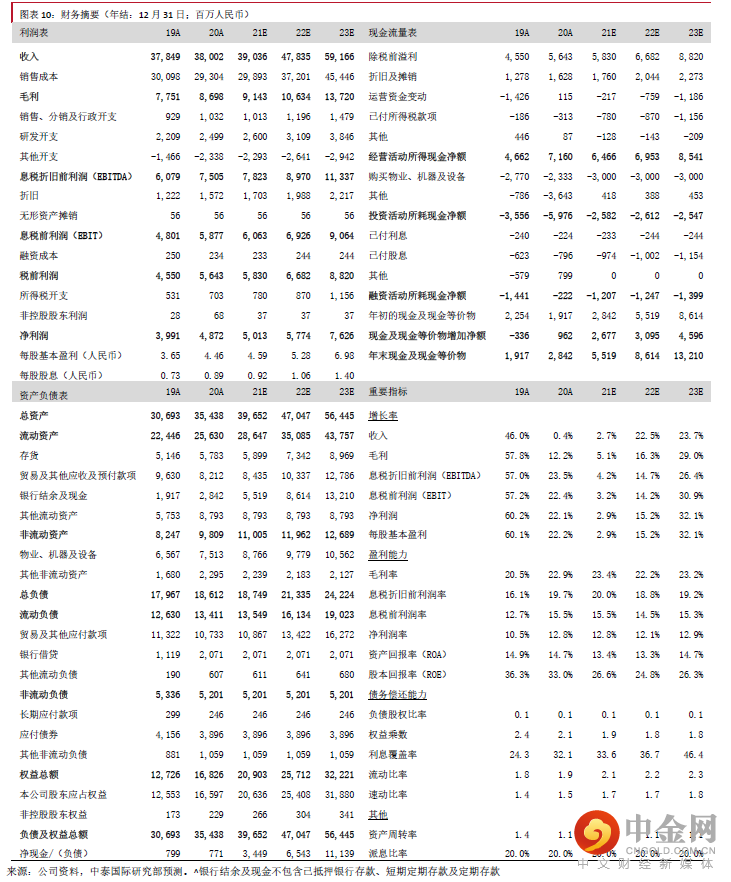

车载镜头10月出货量为519.8万件,同比下降22.6%,主要由于汽车供应链中关键零部件芯片缺货且去年同期因疫情好转导致基数较高,但环比增长3.8%。今年首十个月车载镜头出货量为5,810.7万件,同比增长32.8%,位于全年30-35%的增速指引范围内。我们认为单车搭载摄像头数量仍具较大提升空间,车载镜头市场前景仍然向好,公司龙头竞争优势可支持其车载镜头增长快于行业均值,但短期表现将受限于芯片缺货。

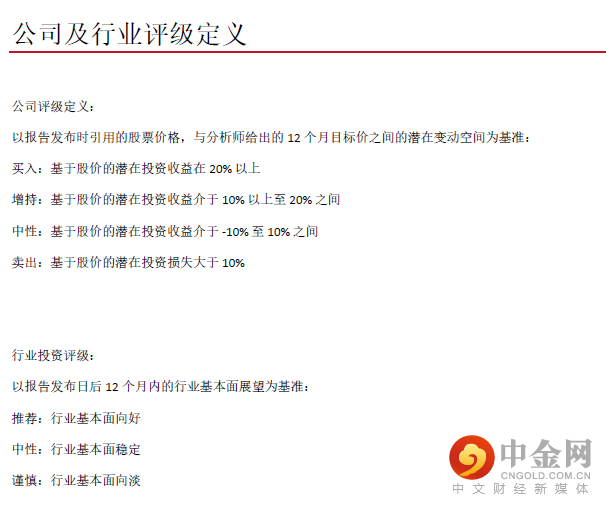

下调目标价至232.0港元,维持“增持”评级

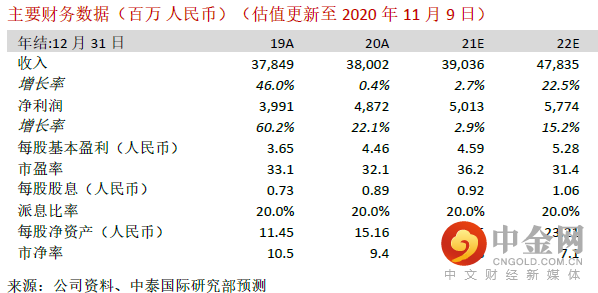

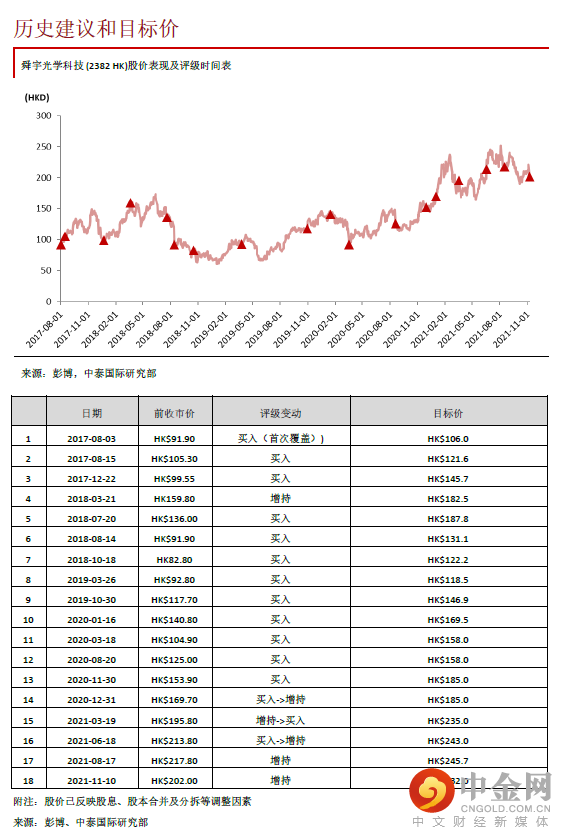

我们下调今年主要产品出货量预测,预期随着明年芯片短缺问题逐步缓解,公司将可受惠手机市场逐步复苏、手机光学升级更为明显及头部集中度提升,车载领域将会放量,升级进程亦将加速。相应下调盈利预测,21/22/23年EPS将分别为4.59/5.28/6.98元人民币。维持36倍22E PE估值,相应下调目标价至232.0港元,潜在升幅14.9%,维持“增持”评级。

风险提示:(一)手机市场复苏延缓;(二)光学升级不及预期;(三)疫情影响扩大;(四)芯片持续缺货;(五)人民币汇率波动

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

举报电话: 13816368049