作者:

中期研究院 有色金属研究团队

要点:

1、矿端扰动减弱 铜精矿加工费回升。2021年全球铜精矿将继续维持紧平衡格局,预计缺口较2020年会有所收窄。主要由于伴随着新扩建投产,叠加海外供应自疫情中恢复,乐观预期全球铜矿产量增幅将攀升至7%。

2、沪铜后市将高位震荡。

宏观面上,目前全球经济处于滞涨局面中,美联储明年加息的预期仍不弱,明年年中实现就业市场改善和经济复苏目标的可能性较高,加息速度可能不会太慢于现有预期。基本面上,全球铜精矿供应形势继续好转,目前供应端的重心从铜精矿紧张转移至冷料与电解铜紧张。国内方面,受限电叠加西南枯水期到来的影响,四季度精炼铜生产难以明显放量,短期库存仍将处于低位。下游消费则仍有韧性,电网投资四季度有望发力。不过在国家储备的陆续投放下,铜价的上行空间将受到一定限制。总体而言,预计沪铜11月将以区间震荡行情为主,主力合约的下方支撑位68000,上方压力位72750。

正文:

10月后沪铜走出冲高回落行情。上半月在低库存叠加欧洲能源危机冶炼限产影响的刺激下,沪铜展开强势反弹。但步入下半月后,国内发改委连发多文抑制大宗商品市场炒作,黑色系深幅下跌,悲观氛围拖累沪铜,主力合约期价跌破7万大关。随着恐慌情绪的释放,目前沪铜盘面有企稳迹象。

01

供需端分析

(一)矿端扰动减弱

铜精矿加工费回升

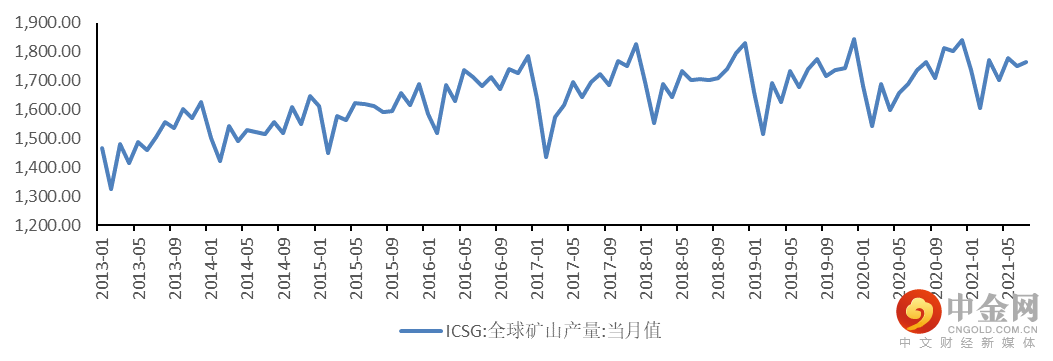

图1:全球铜精矿产量 单位:千吨

资料来源:WIND、中期研究院

矿业作为秘鲁经济的引擎,该行业出口占秘鲁总出口的60%。秘鲁能源和矿产部数据显示,秘鲁6月铜产量环比下降6.8%至18.27万吨,秘鲁2021上半年铜产量同比增加14.1%至108.2万吨。秘鲁2021年铜指导产量为250万吨,2025年指导产量为300万吨,主要考虑2023年Quellaveco投产以及其他运营中矿山的扩产。目前秘鲁疫情形势有缓解迹象。一方面,新冠病毒的传染率不断降低。迄今为止,疫情感染最高峰记录出现在今年3月,该月新增感染为250169例,而到10月份时,已下降到16095例。另一方面,自今年2月9日秘鲁开始免疫接种工作以来,56%的目标人口已完全接种疫苗。10月份创下了单月接种第二剂新冠疫苗数量最高的记录,接种疫苗数超过390万。目前政府已下令在全国范围内为15岁及以上的青少年接种疫苗,并排除了第三波疫情的可能性。

智利作为全球最大的铜生产国,在新冠疫苗接种计划的快速推进下,智利新增病例数量自今年3月下旬起明显下降,整体疫情形势缓和。不过随着智利政府对全国范围的防疫管控措施逐步放宽,近日智利疫情有反弹的趋势。从铜生产情况来看,智利9月份的铜产量同比下降6.9%,至451128吨,因该行业部分关闭。全球最大铜矿商智利国家铜业公司Codelco表示2022年向欧洲买家销售的铜升水为每吨128美元,为2015年以来最高,较今年上调逾20%。且智利国家铜业公司(Codelco)向中国客户供应的2022年铜升水敲定为每吨105美元,该水平较今年的每吨88美元上涨19.3%。

世界金属统计局公布的报告显示,2021年1-8月全球铜市供应短缺6.07万吨,2020年全年供应短缺69.87万吨。2021年1-8月全球矿山产量为1383万吨,同比增加3.2%。1-8月全球精炼铜产量为1625万吨。目前铜矿供应端生产在逐步恢复。紫金矿业贝尔格莱德时间10月22日塞尔维亚丘卡卢·佩吉铜金矿正式投产。预计2021年生产精矿含铜5万吨,含金3吨。Vale旗下位于巴西的Salobo铜矿已恢复运营。MMG秘鲁Las Bambas铜矿位于Apurímac大区Cotabambas省南部的采矿走廊于10月27日解除封锁。不过目仍有部分铜矿受到干扰,在非洲发运仍较为缓慢的同时,秘鲁Antamina铜锌矿公告称自10月24日开始,Ancash大区Bolognesi省Aquia区遭居民封锁,离Antamina铜锌矿运营所在地距离约60公里,封锁原因是当地居民认为矿山未能完全履行承诺。

从全球主要矿企的生产情况来看,2021年Antofagasta年铜产量指导量为71-74万吨,较原年铜产量指导量73-76万吨降低2万吨。AngloAmerican2021年铜产量指引量为65-66万吨,较之前的产量指引量65-68万吨,上限减少2万吨,主要由于Los Bronces受到新冠疫情和水资源可用性的影响。MMG2021年铜产量指导量为34.5-35.5万吨,较原铜产量指导量36-37万吨减少1.5万吨。FirstQuantum2021年铜产量指导量80-83.5万吨,较原产量指导量78.5-85万吨上限减少1.5万吨,下限增加1.5万吨。Newcrest2022财年最新铜产量指导量减少1-2.5万吨至12.5-13万吨。

就铜精矿TC的表现而言,自二季度以来,TC在触底后持续走高,目前爬升到62.5美元/干吨的水平,近日TC上行速度有所放缓。在疫情与集装箱紧张的影响下,全球废铜与粗铜的供应仍受到一定干扰。

总体而言,2021年全球铜精矿将继续维持紧平衡格局,预计缺口较2020年会有所收窄。伴随着新扩建投产,乐观预期全球铜矿产量增幅将攀升至7%。2021年新扩建的铜矿增量是主要增长动力,今年年中后会有近2/3的增量得到释放。

(二)全球精炼铜供需将双增

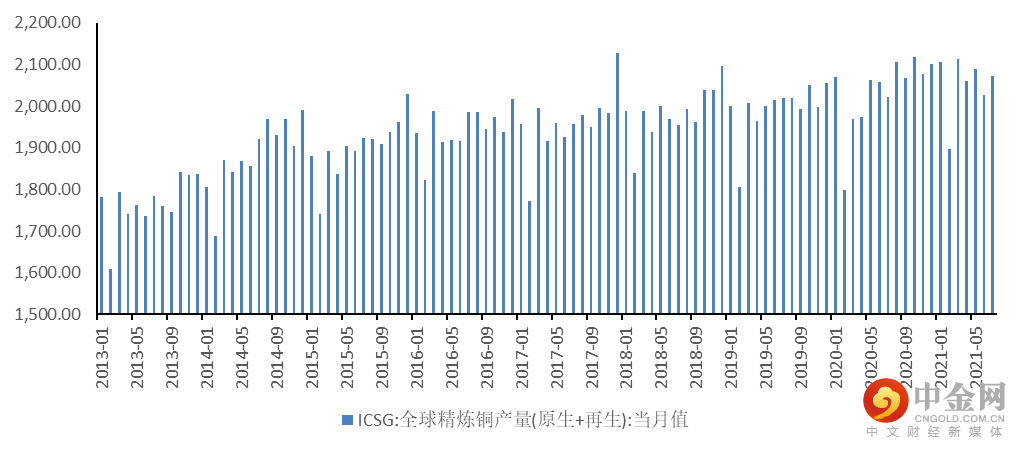

图2:全球精炼铜产量情况 单位:千吨

资料来源:WIND、中期研究院

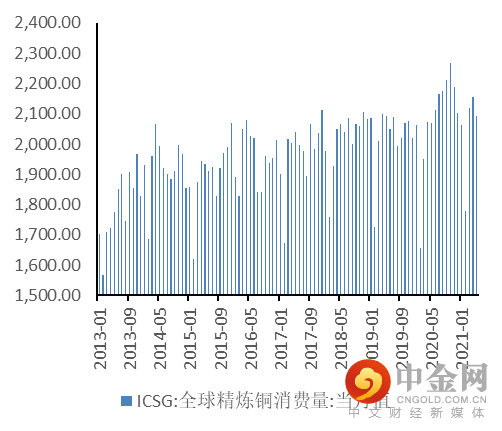

就精炼铜而言,国际铜业研究组织(ICSG)称全球铜市2020年料短缺5.2万吨,2021年料过剩6.9万吨。在2019年生产停滞后, 2020年、2021年世界精炼铜产量均将增长约1.5%。继2019年冶炼厂升级导致暂时停产后,2020年智利和赞比亚的精炼铜产量将大幅提升。此外,在2019年进行一系列维修后,日本和一些欧盟国家的产量也将实现强劲的恢复性增长。刚果民主共和国的电解铜产量预计也将继续增加。需求方面,ICSG预估2020年全球铜需求(除中国外)将下降9%,主要是在新冠肺炎疫情的限制措施影响下,欧盟和美国的需求预期将分别下降8%和6%,且印度、日本和许多东盟国家需求将大幅下降。因此2020年对铜精矿需求的增长仍以中国为主。到2021年,除中国以外的全球铜需求将上升1%。

图3:全球精炼铜消费情况 单位:千吨

资料来源:WIND、中

期研究院

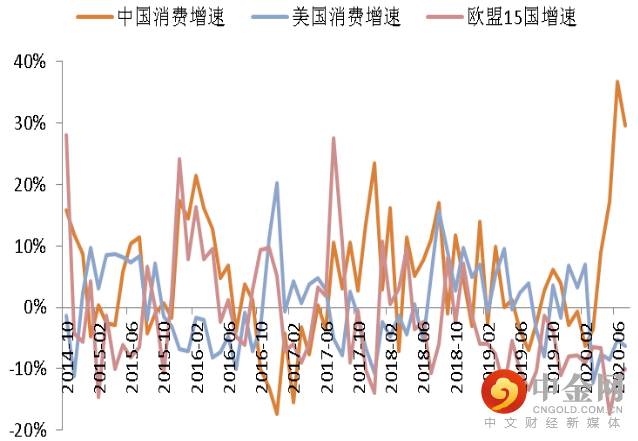

图4:主要精炼铜消费地区增速 单位:%

资料来源:WIND、中期研究院

(三)中国铜精矿产量缓慢回升

近年来中国铜矿产量呈现稳步增长趋势。2020年中国铜精矿产量达到167.32万吨,较2019年增加4.54万吨,同比增长2.8%。步入2021年,2021年1-8月我国铜精矿产量115.35万吨。其中我国铜精矿8月产量为14.92万吨。在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。

目前我国北方地区三个重要铜精矿陆运口岸持续受到疫情防控对运输的干扰,其中以阿拉山口最为明显,这给我国西北地区冶炼厂带来一定影响。为保障生产的正常运行,目前部分冶炼厂已有加大海矿消费的迹象。港口库存方面,2021年10月29日,中国7个主流港口铜精矿库存62.6万吨,较上周继续减少1.3万吨。

据安泰科统计,中国2021年有望投产的矿山项目是城门山铜矿三期扩建工程(产能 1.2 万吨)、西部矿业玉龙铜矿二期改扩建工程(年新增铜精矿含铜产量9万吨,目前年产铜能力3万吨,2020年末投产,形成产量在2021年,2022年有望完全达产)。2021仍处于国内冶炼产能扩张的高峰阶段,但由于国内铜精矿产量远不能满足铜精矿需求增量,预计国内铜精矿的供应缺口将持续扩大,进口铜精矿仍将是供应来源的主要渠道。

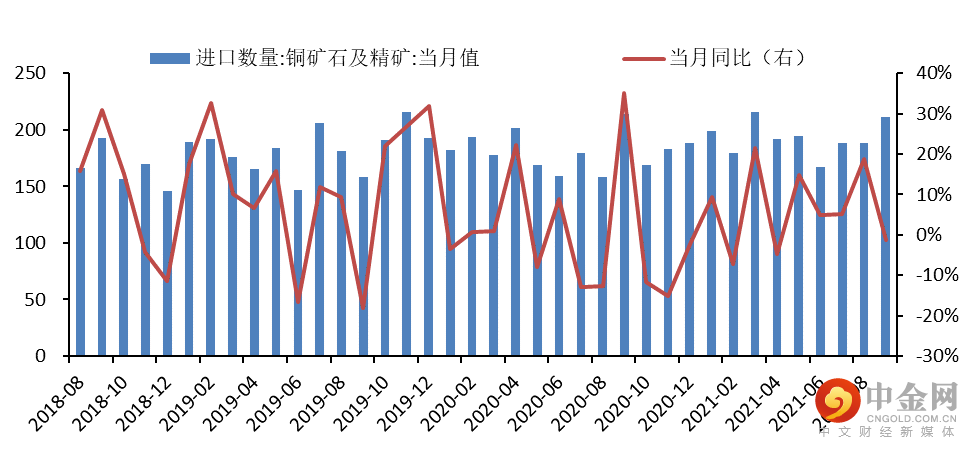

目前中国铜精矿依存度近80%。伴随着工业化和城镇化的迅猛发展,中国精铜的消费量从1990年的约50万吨快速增长到2019年的约1220万吨,而中国铜精矿的自给程度则从2010年的40%回落至2019年的22%,因此中国仍依靠大量进口铜精矿来满足国内需求,中国冶炼厂对进口铜精矿具有较高的依赖性。从铜精矿进口量来看,中国 9月铜矿砂及其精矿进口量为211.09万吨,环比增长11.92%,同比下滑1.26%。今年1-9月份铜精矿进口量总量为1736.96万实物吨,累计增长6.18%。

图5:中国铜精矿进口量 (万吨、%)

资料来源:WIND、中期研究院

(四)四季度国内电解铜产量难以明显增长

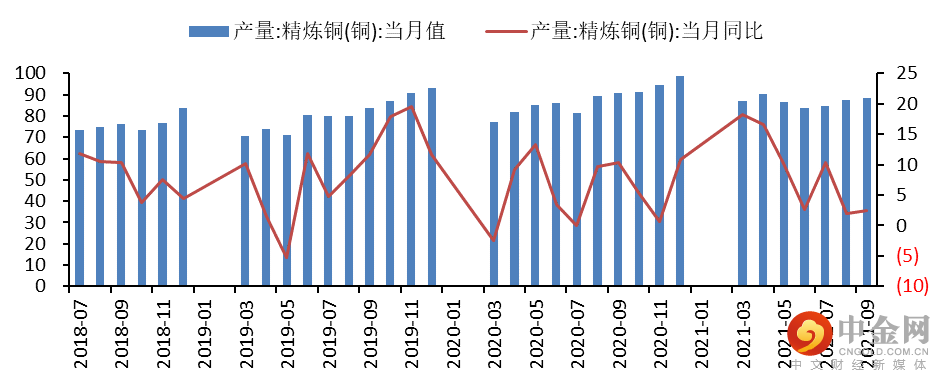

中国精炼铜产量约占全球总产量的40%。近十年,我国精炼铜产量呈逐年增长趋势,自给率不断提高。2018-2020年,全球冶炼产能增加仍主要来自于中国,中国以外国家和地区的冶炼产能增长较为有限。2020年精炼铜产量为1002.5万吨,较2019年增长24.1万吨。

2021年国内铜冶炼厂检修集中在二季度,受二季度集中检修的影响,电解铜产量增速较一季度将放缓。步入三季度后, 9月国内电解铜产量为88.5万吨,同比增长2.4%,环比增长1.26%;1—9 月累计产量776.2万吨,同比增长9.4%。一方面,部分冶炼企业检修对产量有2.23万吨的影响;另一方面,受能源端供应紧张影响,限电地明显增加,江苏、安徽、广东等地的冶炼企业电解环节减产,累计对产量有1.43万吨的影响。两方面因素使得9月铜产量增长低于预期。预计今年10月中国电解铜产量为84.62万吨,同比下降2.8%,环比增长1.9%。1-10月电解铜产量累计851.7万吨,同比增长5.2%;国内铜现货平均价为67623元/吨,同比上涨44.1%,涨幅较1-8月回落2.9个百分点。

目前国内冶炼厂供应修复受到阻碍。限电对中国冶炼厂的铜精矿投料影响扩大,且意外延长检修也使得铜精矿的投料降低。四季度精铜产量预期不乐观,国内限电叠加西南枯水期的到来,精铜生产难以明显放量。预计2021年中国电解铜产量增加50万吨至980万吨,增速为5.4%,全球增速为3.3%。2022年冶炼产能将迎来本轮扩产高峰尾部阶段。

图6:中国精炼铜产量情况 单位:万吨

资料来源:WIND、中期研究院

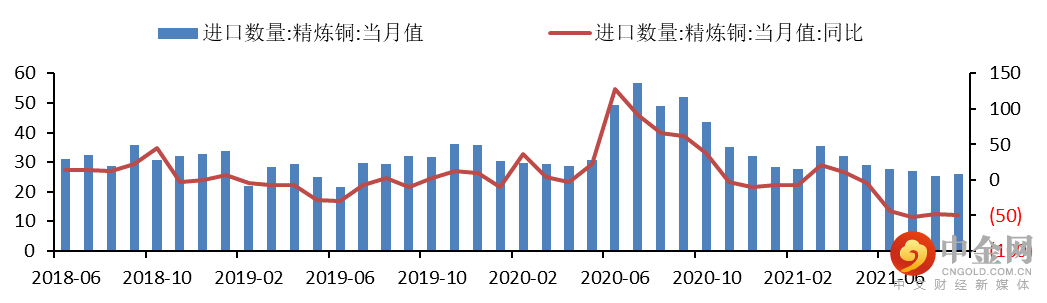

精炼铜进口方面,2021年9月中国精炼铜进口量为25.99吨,环比增长3.23%,同比下滑49.96%。2021年1-9月中国精炼铜累计进口258万吨,同比下滑27.45%。目前进口窗口已连续关闭两周多时间,报关量下滑,多数采取长单形式报关。在库存偏低的背景下,贸易商仍具有挺升水意愿。与此同时,国内冶炼厂也在寻找出口机会。

图7:中国精炼铜进口情况 单位:万吨、%

资料来源:WIND、中期研究院

(

五) 全球铜库存位于历史相对低位

结合库存表现来看,截止10月29日,全球三大交易所铜的总库存为24.14万吨,全球铜显性库存整体仍处于近5年来的历史低位水平。从LME库存的表现来看,自9月上旬以来,库存逐渐减少,截至11月5日,LME铜库存降至12.26万吨。而就国内库存而言,上海保税区铜库存在经历了自4月底以来的累库之后,于7月下半月开启了去库化进程,近期上海保税区去库量仍在放缓。截至11月1日,上海保税区库存达到18.5万吨。截至10月29日,中国铜社会库存报8.86万吨,较上周减少0.36万吨。目前国内库存整体仍偏低。

图8:全球铜库存情况 单位:吨

资料来源:WIND、中期研究院

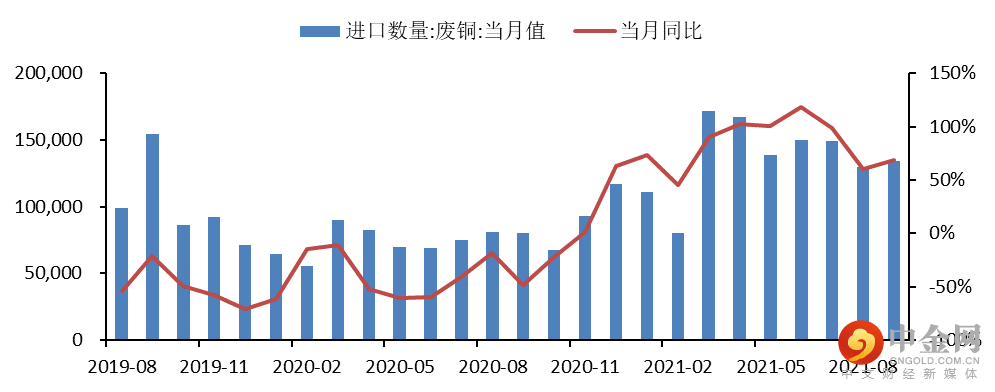

(六)再生铜进口量同比增长明显

图9:中国废铜进口情况 单位:吨、%

资料来源:WIND、中期研究院

2020年11月1日起,再生铜原料政策正式执行。新政策允许符合标准的优质废铜自由进口,不再限定进口企业的必须拥有加工体系,并不再受批文数量限制。因此今年再生铜进口数量激增。据海关数据显示,今年1—9月我国累计进口再生铜123万吨,同比增长85.08%,其中9月再生铜(含黄铜)原料共进口 13.44 万吨,环比增长3.6%,同比增长60.2%。近期政府加大了对大宗商品的调控力度,废铜价格不断走低,市场成交也较为清淡。一方面,由于持货商库存多为前期高价位货源,因此持货商仍有较强的惜售心理。另一方面,终端消费疲软,再生铜杆、铜棒需求减弱,利废厂家在库存充足的情况下,采购积极性不高,以按需采购为主。就全年而言,国内废铜供需也难有明显改观。

(一)

电网投资有望年末提速

我国的电网建

设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。

2020年电网投资累计完成4699亿元,同比下降6.2%。

在电网投资数据表现一般的同时,电源投资增势迅猛,特别是单位用铜更多的清洁能源发电领域,带动电力行业用铜有小幅增长。

2021年电网工程计划投资额4730亿,较2020年计划投资额增长2.8%。

今年全国1-9月电网工程投资额完2891亿元,同比下跌0.28%。

前期铜价高企增加了企业的资金压力,国网订单难以盈利,订单未出现明显增量,这使得中小型线缆企业生产积极性也不高。随着近期铜价的逐渐走弱,线缆企业的采购情绪获得提振,低价货源的采购频率较高。在此轮铜主材价格跌破71000元 /吨后,终端行业的接货意愿提升,下单量增加,线缆企业表示除了房地产、电力局、以及工厂建设等工程类安装订单出现增量外,零售订单也小幅增长。总体而言,当前电网投资进度明显不及预期,考虑到电力消费的季节性因素影响,四季度电网投资有望提速。

图10:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:WIND、中期研究院

(二)

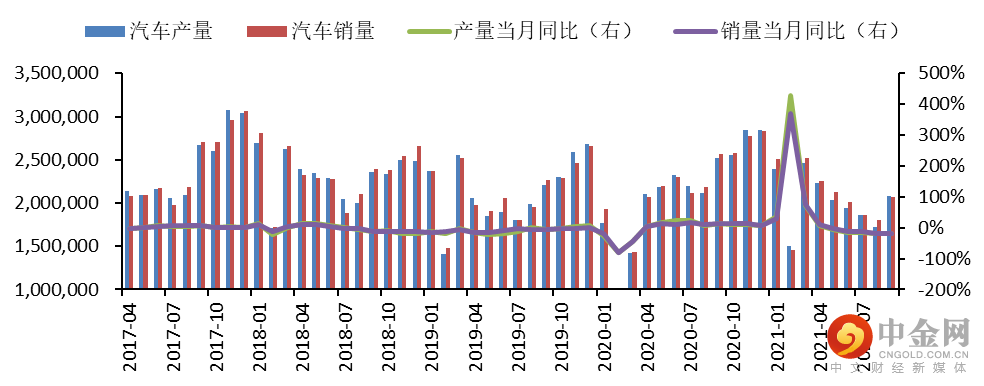

芯片供应略缓解 9月汽车产销环比改善

图11:国内汽车产销情况 单位:辆

资料来源:WIND、中期研究院

今年上半年国民经济运行平稳,对汽车消费有支撑作用,汽车产业整体保持较好的发展势头。步入9月后,我国汽车产销量分别为207.7万辆和206.7万辆,分别同比下降17.9%和19.6%,分别环比增长20.4%和14.9%,上年同期高基数压力显现。9月芯片供应略缓解,但供应短缺影响仍持续。1-9月汽车产销量分别为1824.3万辆和1862.3万辆,分别同比增长7.5%和8.7%,增速较1-8月回落。9月芯片供应略有缓解,但芯片供应仍然短缺,叠加同期高基数压力,今年汽车销售传统旺季难出亮点,预计短期产销同比延续下行趋势,但环比有望继续好转。四季度整体芯片供应预期好于三季度,汽车市场订单、渠道库存、二手车交易量与价格均显示汽车消费需求旺盛,总体仍处于供应紧缺状态。目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。前期中汽协预计2021年汽车销量有望超过2600万辆,同比增长4%。目前预计今年汽车市场运行或将弱于之前市场的预期。随着供给恢复,汽车年产销量规模有望走出长达3年的平台期进入新阶段。汽车年产销规模在三五年内可超3000万台。高盛预计2021年和2022年全球汽车产量为7600万辆和8500万辆。

目前新能源车仍保持着强势增长,渗透率不断提升。9月新能源汽车产销量分别为35.3万辆和35.7万辆,同比增长均为1.5倍,分别环比增长14.38%和11.22%。1-9月新能源汽车产销量分别为216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。9月新能源车市场渗透率达17.3%,较上月提升0.2%;1-9月渗透率11.6%,与1-8月持平。截至2021年9月,全国新能源汽车保有量达678万辆,占汽车总量的2.28%。目前外资车企对新能源车市场的重视度提高,且国内新能源车企在国内市场已扎稳脚跟,尤其是在基础设施较为完善的城市,居民选择新能源车型的性价比提高,因此推动了新能源车的渗透率提升。

自7 月以来,从中央政治局、商务部及财政部到部分地方政府部门,均对新能源汽车的发展给予了强有力的支持。目前新能源汽车产业的发展趋势向好,但仍处在“爬坡过坎”的关键时期。前期召开的中共中央政治局会议要求,提到支持新能源汽车加快发展。后期随着《节能与新能源汽车技术路线图2.0版》、《新能源汽车产业发展规划(2021-2035年)》出台,在碳排放约束、双积分政策助力及车企加速新品等多重因素的刺激下,预计新能源汽车将呈现产销并增的局面,今年新能源汽车有望实现约200万辆的销量。按照目前的发展趋势,我国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。

(三)

三季度空调内销同比转正

产业在线数据,国内1-9月空调累计销量为12220万台,同比增长9.9%,内销6842万台,同比增长7.8%。外销5378万台,同比增长12.7%。排除疫情影响,与2019年1-9月对比,累计销量同比-0.7%,累计内销同比-9.4%,累计外销同比+13.3%。预计今年空调累计销量同比2019年增速将在11月转正,12月扩大至1%-2%。其中2021年9月家用空调行业共计生产1000万台,总销量1026.7万台,同比增长0.7%,内销664.5万台,同比下滑0.2%;出口362.3万台,同比增长2.3%,排除疫情影响,与2019年9月对比,总销量同比增长5.78%,其中内销同比下滑0.36%,外销同比增长19.3%。从内销表现来看,8、9月份的空调出货规模较去年同期基本持平,且7月在较高基数上仍增长2.3%,因此第三季度整体内销实现了季度同比增速转正,与2020年和2019年同期相比,分别增长0.6%、5.2%。且9月内销同比数据与8月同比数据对比,跌幅有所收窄,表明在逐步复苏。从出口表现来看,在经历了8月的超预期反弹后,伴随着海外进入淡季,9月空调出口销量回归到低速增长状态,基本符合市场预期。虽然与2020年同期的高基数相比,增速开始放慢,但仍保持着稳定增长态势。就10月而言,以往10月在每年空调内外销出货中的占比相对较低,且出口海运情况及海运价格将对10月空调外销产生影响。

就四季度来看,房地产竣工数据在上半年表现较好,存在滞后性需求,双十一促销活动仍是市场关注焦点。不过与去年家电企业借助大额补贴带动销量增长的方式不同,今年行业的预热活动相对减少。且消费者在后疫情时代经济复苏存在多重不确定的背景下,购物行为更为理性。因此预计四季度空调内销零售处于弱复苏状态,预计今年家用空调内销出货总量将增长3%-6%。

宏观面上,目前全球经济处于滞涨局面中,美联储明年加息的预期仍不弱,明年年中实现就业市场改善和经济复苏目标的可能性较高,加息速度可能不会太慢于现有预期。基本面上,全球铜矿供应风险得到一定解除的同时,海外矿山产能不断释放,因此全球铜精矿供应形势继续好转。目前供应端的重心从铜精矿紧张转移至冷料与电解铜紧张。后期关注海运费变动及发运端能否正常作业;国内方面,受限电叠加西南枯水期到来的影响,四季度精炼铜生产难以明显放量,短期库存仍将处于低位。下游消费则仍有韧性,电网投资四季度有望发力。不过在国家储备的陆续投放下,铜价的上行空间将受到一定限制。总体而言,预计沪铜11月将以区间震荡行情为主,主力合约的下方支撑位68000,上方压力位72750。

举报电话: 13816368049