作者:

中期研究院 有色金属研究团队

要点:

11月行情预判:10月行情如期震荡,呈现山峰状走势。11月行情或较10月悲观。宏观基本面看,随着全球宏观经济增速不及预期,美联储货币政策摇摆下,或导致美元维持高位,大宗商品叠加需求偏弱而价格承压。特别是有色品种不少出现了空头趋势,技术面形成之后,很难短期改变。镍基本面看,镍矿和镍铁供需双弱,因此低供给对镍价支撑不强,反而镍铁高成本成为镍铁价格支撑的重要逻辑。但是不排除11月,煤炭等价格回落后,镍铁价格或随之回落。硫酸镍方面累库对纯镍需求走弱,不锈钢终端需求增速回落后,价格亦缺乏支撑。预计11月镍价呈现弱势震荡,不排除跌破11万可能。

运行区间(135000-145000)

策略:单边策略择机短空,卖出套保策略持有。

正文:

01

基本面分析-上游

上游:镍矿

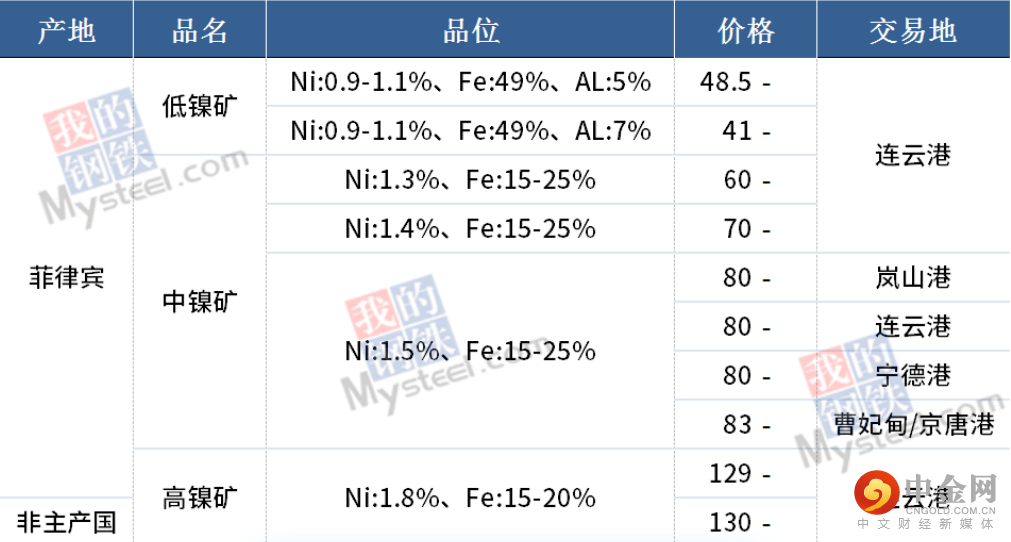

截止11月5日,镍矿市场CIF成交价格NI:1.5%为80-83美元/湿吨,价格已从上月90回落不少。

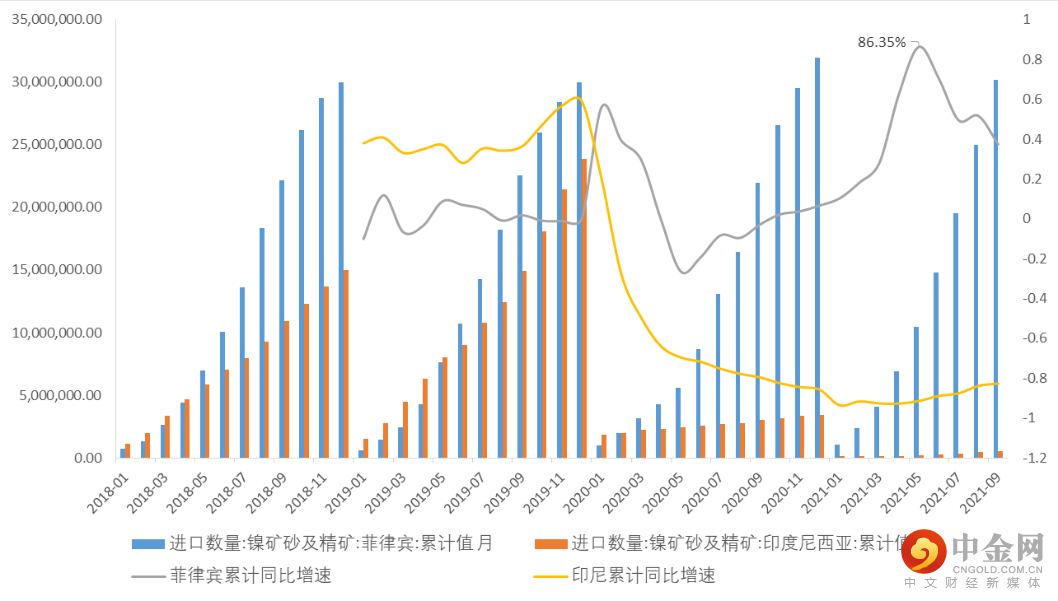

据中国海关数据统计,2021年9月中国镍矿进口量568.43万吨,环比减少9.28万吨,降幅1.61%;同比减少53.05万吨,降幅8.54%。

其中,中国自菲律宾进口镍矿量519.49万吨,环比减少21.76万吨,降幅4.02%;同比减少29.47万吨,降幅5.37%。自印尼进口镍矿量8.39万吨,环比减少2.92万吨,降幅25.84;同比减少21.1万吨,降幅71.55%。自其他国家进口镍矿量40.55万吨,环比增加15.41万吨,增幅61.3%;同比减少2.48万吨,降幅5.76%。

2021年1-9月,中国镍矿进口总量3313.08万吨,同比增加21.28%,增速下滑。

其中,中国自菲律宾进口镍矿总量3016.05万吨,同比增加37.22%;自印尼进口镍矿总量53.08万吨,同比减少82.54%;自其他国家进口镍矿总量243.95万吨,同比增加6.14%。

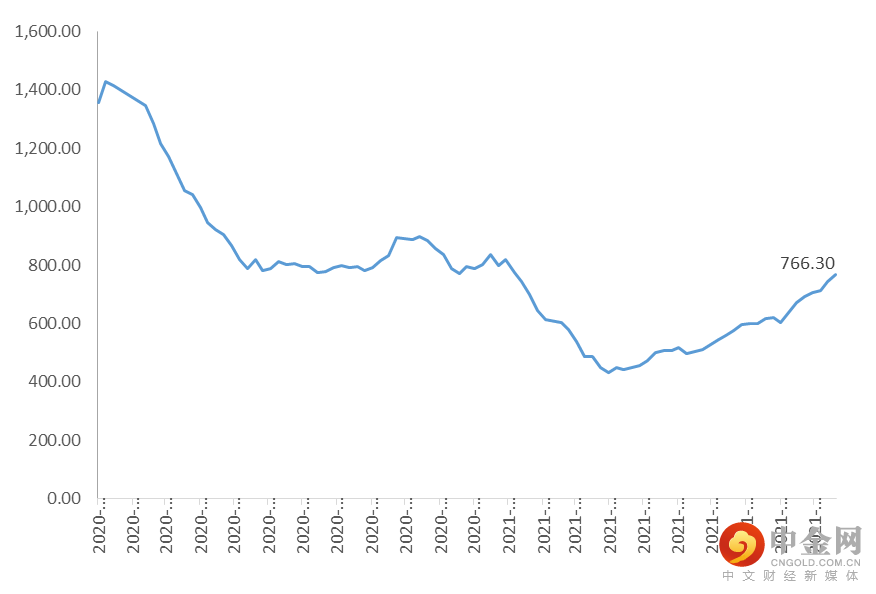

镍矿港口库存继续反弹。库存方面,WIND数据显示,截止2021年10月30日,国内13港口镍矿库存766.3万吨,环比上月增加10.8%。

菲律宾的预计尚未结束,苏里高矿区装运速度下降,因此北部矿山招标的FOB价格坚挺;不过随着海运费下降,贸易商报价松动。镍矿整体需求端较弱,一方面是双限下复产量有限,另外高成本下下游对高价镍矿接受度低,成交清淡。

图1:9月菲律宾镍矿累计进口量同比增加37.22%,同比增速下降

数据来源:Wind,中期研究院

图2:镍矿港口库存继续上升

数据来源:Wind,我的钢铁,中期研究院

图3 :镍矿价格:菲律宾NI1.5%(11月5日)

数据来源:Wind,我的钢铁,中期研究院

中游:镍铁、硫酸镍及电解镍

镍铁产量分析:

SMM数据显示,2021年9月全国镍生铁产量大幅下降,环比降低25.22%至3.01万镍吨,分品位看高镍铁9月份产量为2.48万镍吨,环比降低25.25%的产量;低镍铁9月份产量为0.54万镍吨,环比降低25.09%。9月份的产量下降是显而易见的,受到能耗双控的影响。但10月预计镍生铁产量也不会恢复多少。据SMM预测,10月全国内生铁产量2.9万镍吨,环比下降3.8%。其中高镍铁10月产量或2.47万镍吨,和9月相差无几。镍铁复产进程不及预期。一方面和限电限产有关,另外电价上调、兰炭价格高企等成本增加较大,也打击了生产积极性。10月-11月整体镍铁整体供给偏紧。

镍铁进口分析:

印尼镍铁回流继续下降。据中国海关数据统计,2021年9月中国进口镍铁总量30.65万吨,环比减少4.32万吨,降幅12.34%;同比减少3.44万吨,降幅10.09%。其中,9月中国自印尼进口镍铁量25.88万吨,环比减少4.43万吨,降幅14.62%;同比增加0.15万吨,增幅0.59%。

2021年1-9月中国进口镍铁总量279.98万吨,同比增加34.15万吨,增幅13.89%。其中,自印尼进口镍铁量236.61万吨,同比增加39.6万吨,增幅20.1%。

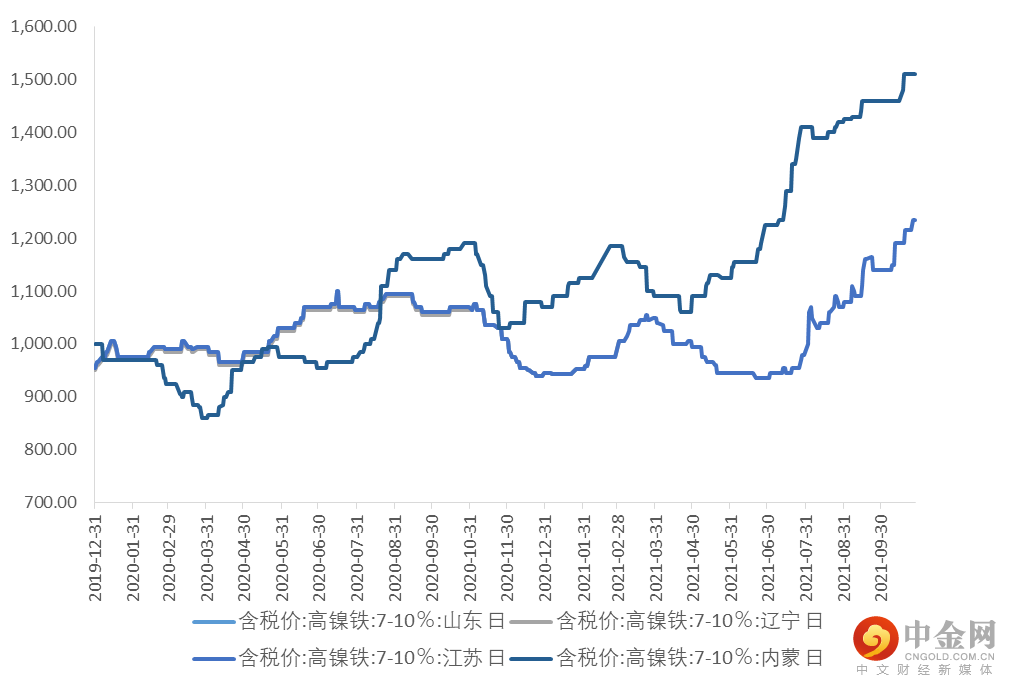

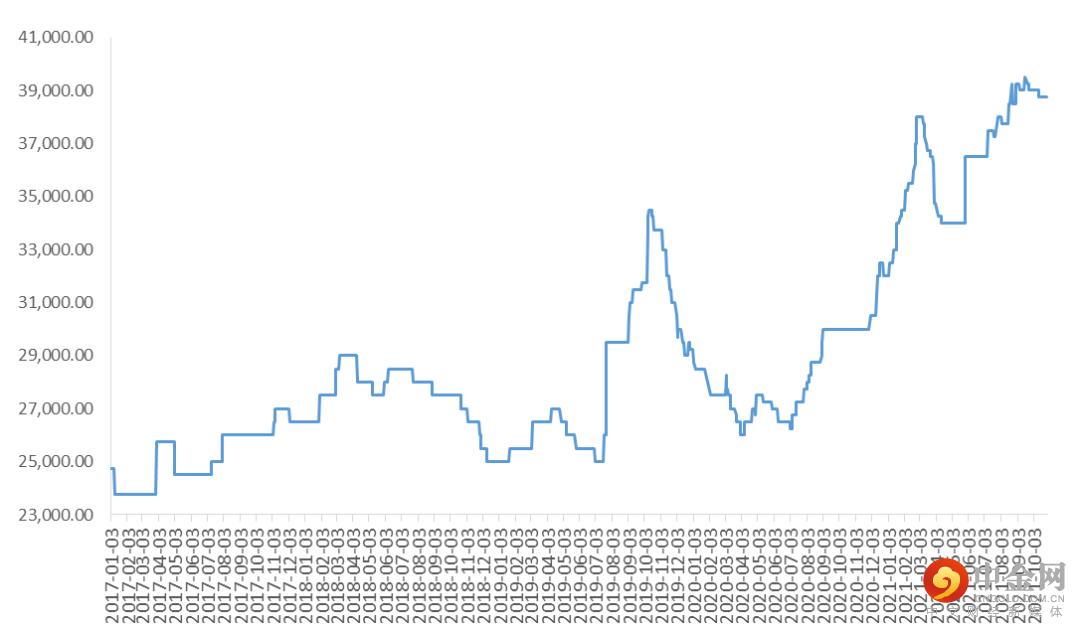

10月高镍铁价格整体呈现高位上涨态势,月内高镍铁价格最低都在1500元/镍点(到厂含税)价格。11月的镍铁复产进度也不及预期,加之辅料成本继续上移,当前镍铁即期利润只有4.68%。下游需求情况虽不佳,但库存有限情况下,11月镍铁价格维持高位震荡概率较大。

图4:镍铁价格继续走高

数据来源:

Wind,中期研究院

图5:

电解镍-镍铁差价

数据来源:

Wind,中期研究院

图6:

镍铁即期利润率最低4.68%

数据来源:

Mysteel,中期研究院

图7:

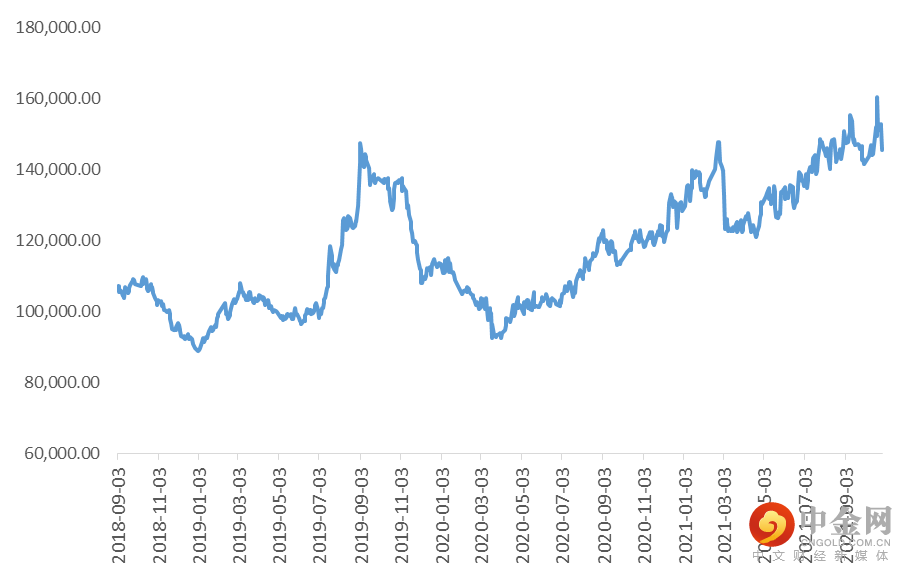

长江有色(市场均价):

电解镍

数据来源:Wind,中期研究院

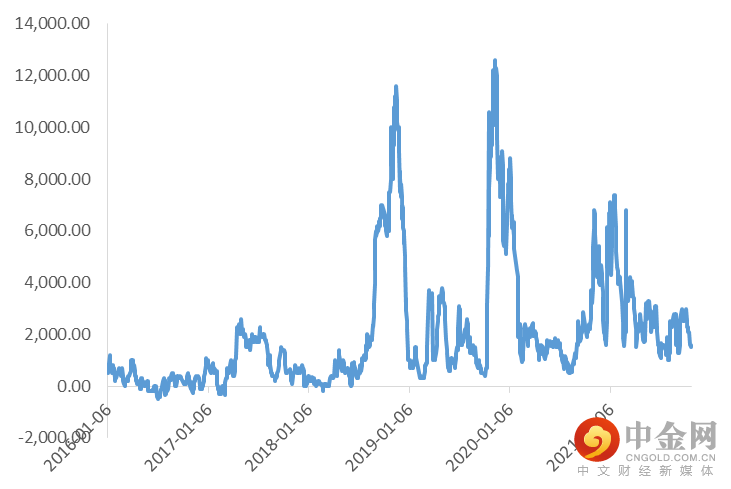

图8:

沪镍基差维持高位

数据来源:

Wind,中期研究院

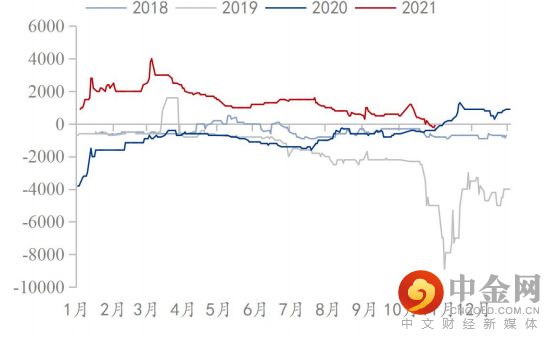

图9:

金川镍溢价回落

数据来源:Wind,百川盈孚,中期研究院

图10 :

镍豆现货贴水

数据来源:Wind,百川盈孚,中期研究院

硫酸镍的供需:

SMM数据显示,2021年9月全国硫酸镍产量2.79万吨金属量,实物量为12.7万实物吨,环比减-0.94%,同比增101.2%。其中,电池级硫酸镍产量为2.62万镍吨,电镀级硫酸镍产量为0.17万镍吨。9月镍豆(粉)自溶量占比约50%,原生料(MHP/MSP/高冰镍)总占比约27%,废料占比约18%,余下为粗制硫酸镍。硫酸镍的新增产能不低,且由于相对能耗低,限产对其影响较小,10月和11月均有新增产能释放。根据SMM统计,10月产量环比增加6.87%,同比增幅75.32%。下游前驱体仍受限电影响,且增速有所下滑,硫酸镍当前供强需弱,镍豆处于贴水状态。预计累库压力下,价格难言上涨。11月大概率维持高位震荡,或小幅回落。

精炼镍供需:

9月SMM公布的全国电解镍产量为1.43万吨,环比减少2.79%,开工率在65%,较8月小幅下降。预计2021年10月全国电解镍产量或为1.4万吨。尽管精炼镍的供给变化不大,但由于镍价下跌,当前和镍铁价差缩小明显,不锈钢厂有经常采购意愿,精炼镍的11月交投或有所好转,但上涨动能亦不足。

图11:

长江有色市场平均价:

硫酸镍价格高位震荡

数据来源:Wind,中期研究院

图12:硫酸镍-电解镍价差下行

数据来源:Wind,中期研究院

小专题:关于高冰镍的思考。

值得关注的是,近期的一则消息或改变当前镍价的格局——青山高冰镍项目预计将于12月底投产。硫酸镍的原料目前主要有MHP、镍豆/镍粉和镍废料。但如果年底高冰镍成为新的原料供给,将改写镍铁-纯镍-硫酸镍,这三者之间的价格逻辑。此前,有业内人士分析高冰镍利润远高于镍铁,但这是基于硫酸镍前期紧缺而镍铁价格不高的情况。

实际上,高冰镍的供给核心逻辑是由RKEF转产的高冰镍和镍铁之间的价差,或者说硫酸镍和镍铁之间的价差。不少矿类上市公司已开始积极布局硫酸镍的同时,开始积极关注高冰镍项目。

我们预计在这种趋势下,纯镍需求会受其抑制而存在上行天花板。我们也将继续关注其新动向。

注:高冰镍生产硫酸镍一般工艺为,高冰镍预处理—常压选择性浸出—加压氧化浸出—硫酸镍溶液—蒸发结晶—硫酸镍晶体。

下游:不锈钢

不锈钢现货市场情况:

截止10月底,不锈钢价格进入滞涨区间,304价格进入11月连续下挫,一方面是产能逐步恢复,特别是福建和江苏等地限电趋缓;另一方面是下游需求不佳,不锈钢加工等尚未完全复产,且终端需求不佳,对不锈钢现货成交影响大。根据Mysteel调研,11月国内32家不锈钢厂粗钢排产预计258.12万吨,环比增加14.39%,300系138.81万吨,预计环比增12.35%。

不锈钢产量及库存情况:

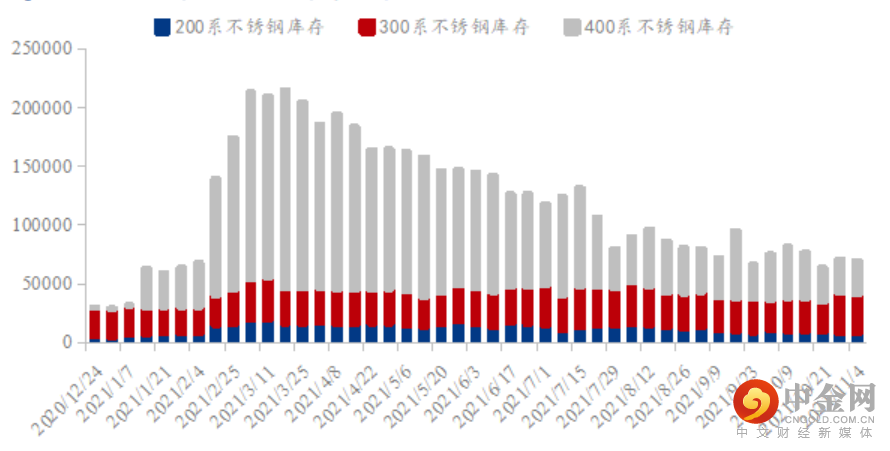

Mysteel数据显示,截止11月4日,无锡市场库存周环比下降2.62%,至40.3万吨,其中200系增,300系和400系下降。佛山市场周库存环比下降2.23%至15.64万吨,其中300系增,200系和400系下降。不过从月度趋势来看,300系10月以后均出现小幅累库。预计11月随着不锈钢排产量增加,或仍有累库压力。

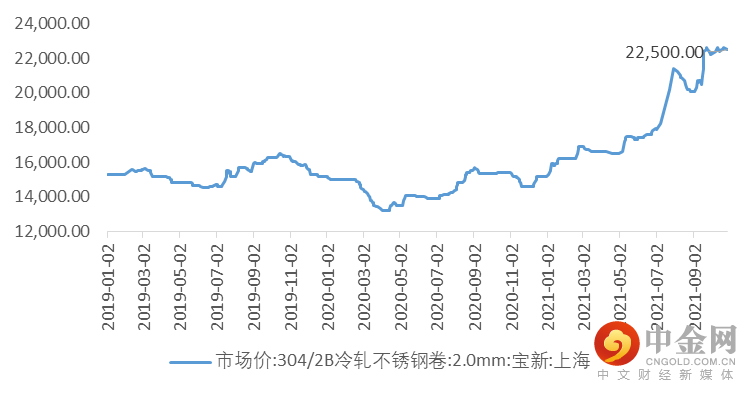

图13:304/2B冷轧不锈钢卷:2.0mm:宝新:上海

数据来源:Wind,MYSTEEL,中期研究院

图14:300系不锈钢库存小幅累库

数据来源:Wind,MYSTEEL,中期研究院

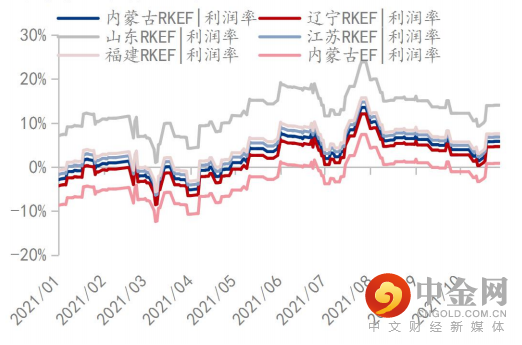

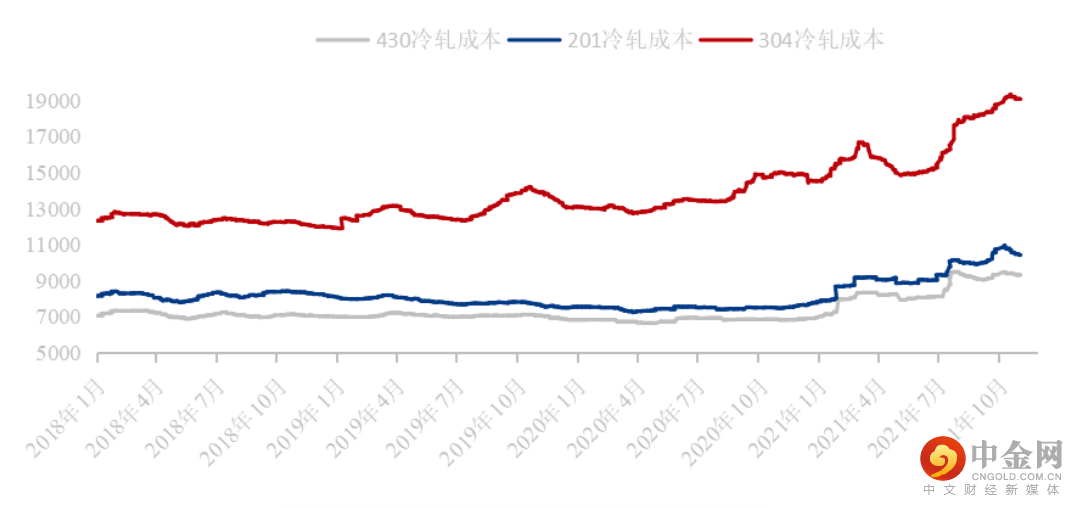

图15:冷轧不锈钢成本高企,利润率下降

数据来源:MYSTEEL,中期研究院

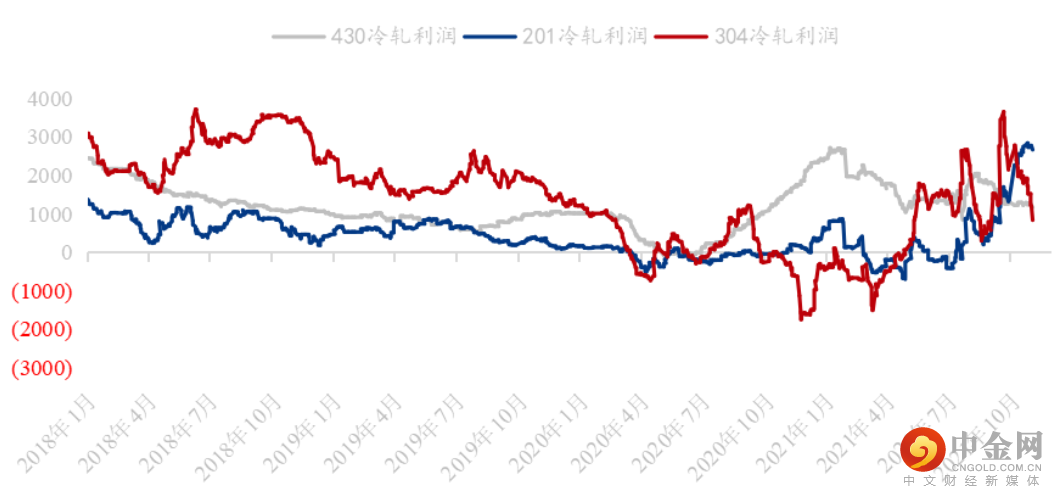

图16:300系冷轧不锈钢利润率下降

数据来源:MYSTEEL,中期研究院

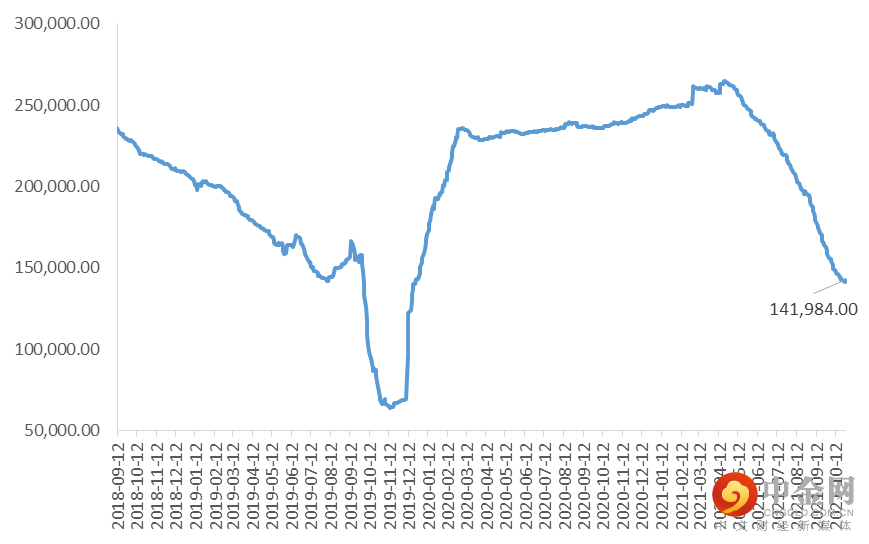

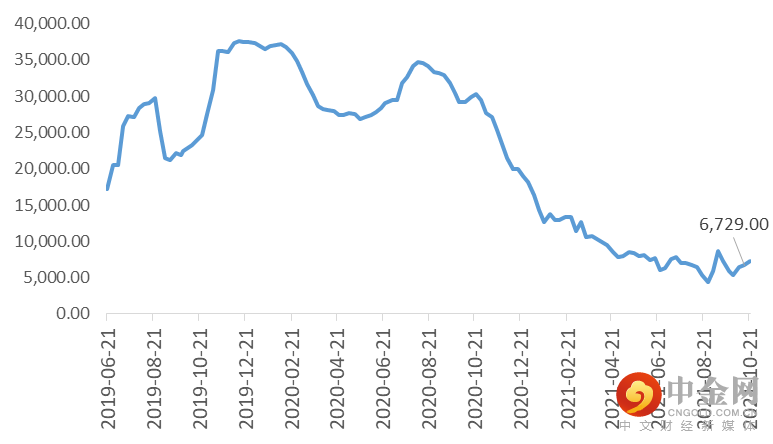

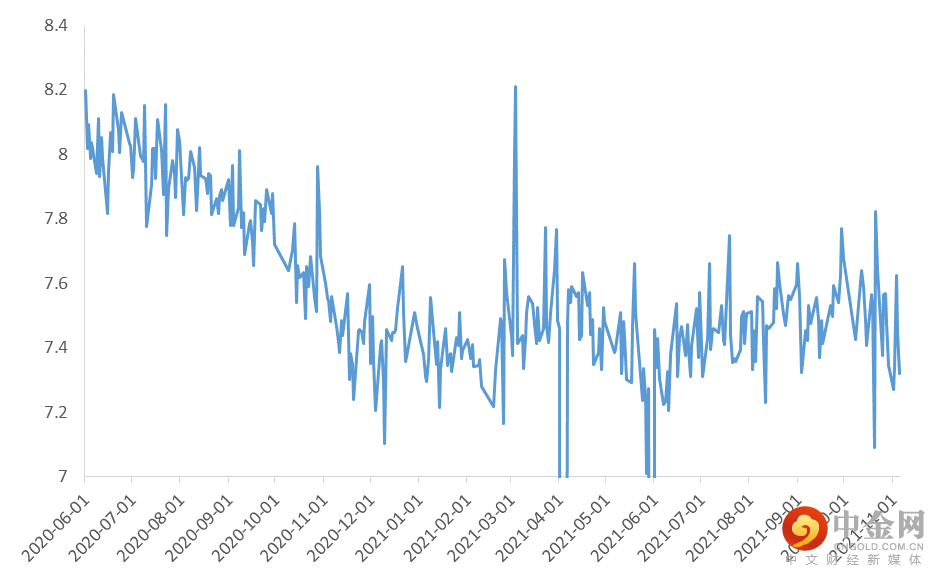

库存方面,LME库存继续下跌趋势,截止10月底库存141984吨。上期所库存6729吨,较上月小幅增加。进入11月镍价延续弱势,但受到低库存影响,伦镍相对抗跌,沪伦比继续收窄,目前已至 7.32,进口窗口紧闭。

图17:伦镍库存高位回落

数据来源:Wind,中期研究院

图18:上期所镍库存

数据来源:Wind,中期研究院

图19:沪伦比在低位,进口窗口关闭

数据来源:Wind,中期研究院

关注疫情变化对全球经济体复苏的影响、全球通胀的情况以及美国经济复苏。

06

市场交易策略

11月行情预判:10月行情如期震荡,呈现山峰状走势。11月行情或较10月悲观。宏观基本面看,随着全球宏观经济增速不及预期,美联储货币政策摇摆下,或导致美元维持高位,大宗商品叠加需求偏弱而价格承压。特别是有色品种不少出现了空头趋势,技术面形成之后,很难短期改变。镍基本面看,镍矿和镍铁供需双弱,因此低供给对镍价支撑不强,反而镍铁高成本成为镍铁价格支撑的重要逻辑。但是不排除11月,煤炭等价格回落后,镍铁价格或随之回落。硫酸镍方面累库对纯镍需求走弱,不锈钢终端需求增速回落后,价格亦缺乏支撑。预计11月镍价呈现弱势震荡,不排除跌破11万可能。

运行区间(135000-145000)

策略:单边策略择机短空,卖出套保策略持有。

举报电话: 13816368049