投资要点:

1、国内领先的后段锂电设备供应商

2、绑定头部客户,布局锂电池检测全产业

3、大力发展储能和充电桩领域,打造第二增长曲线

4、券商上调盈利预测

星云股份(300648)

一、国内领先的后段锂电设备供应商

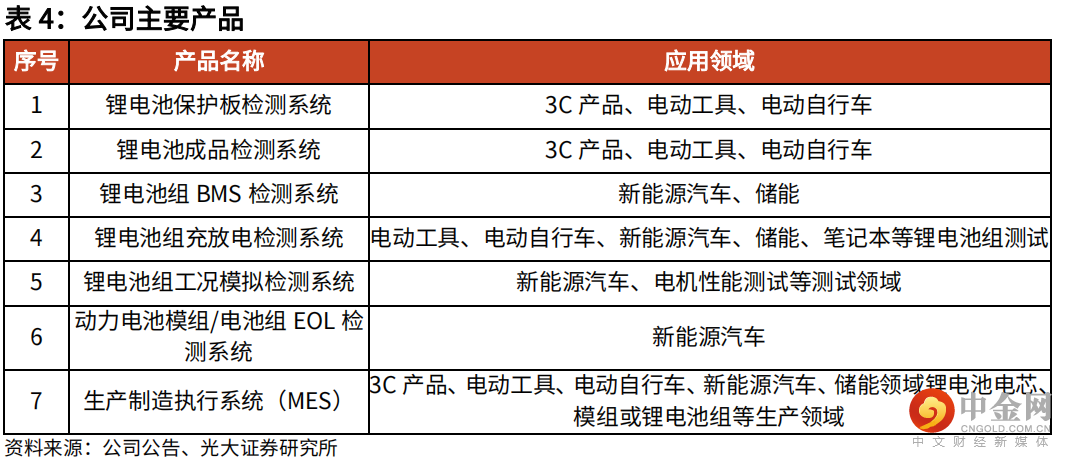

星云股份是一家以锂电池检测系统为核心的智能制造解决方案供应商,公司以电池仿真及过程测试、生产制造执行系统(MES)为核心,着重加强储能及充电桩领域布局,为客户提供智能制造解决方案。公司产品布局锂电池成品检测、锂电池组充放电检测、锂电池组BMS检测、锂电池组自动化组装及动力电池模组/电池组EOL检测,自2018年以来积极布局储能PCS及充电桩。主要客户覆盖华为、苹果OEM/ODM、三星、LG、松下、福特、一汽大众、比亚迪、宁德时代、亿纬锂能等主流厂商。2021年前三季度实现营收5.72亿元,同比增长44%;实现归母净利润0.73亿元,同比增长40%。

二、绑定头部客户,布局锂电池检测全产业

伴随着全球碳中和目标的推动,全球主流电池厂商积极扩产,推动动力锂电设备需求增长。据测算,2024年全球锂电设备需求有望达到915亿元。作为星云股份主要聚焦的锂电后段设备,直接受益于锂电设备整体景气度提升。

公司作为宁德时代后段锂电设备的供应商之一,受益于宁德时代在全球动力电池及储能电池产能的快速提升。2019-2020年,公司对宁德时代及其控股子公司销售额占到总营收的约40%。2021年1-8月,公司与宁德时代签署采购订单已达4.24亿元,接近2020年全年的2倍。宁德时代还是公司检测服务的重要客户,合同时间跨度3-5年,有望为公司带来持续性服务收入。公司与比亚迪长期保持密切合作。2016-2020年,公司对比亚迪及其控股子公司销售额约占到总营收的约6%-8%。

三、大力发展储能和充电桩领域,打造第二增长曲线

公司2018年10月宣布启动“新能源汽车电池智能制造装备及智能电站变流控制系统产业化项目”,2021年1月实现定增募资4亿元,进一步投入储能及充电桩领域。公司自主研发生产的储能变流器(PCS)系列产品通过产品型式试验及初次工厂检查,符合相关认证规则的要求,并于2020年7月取得了CQC认证证书。

新能源汽车行业蓬勃发展,与之相关的配套设施需求量也不断攀升,尤其为充电桩行业带来了巨大的发展空间。公司智能充电产品领域取得突破。星云一体式非车载直流充电桩(120KW/180KW/240KW)系列产品获得了国家电动汽车充换电系统质量监督检验中心及许昌开普检测研究院股份有限公司颁发的的认证证书。公司凭借在智能充电产品领域的突出实力,作为首批入选企业受邀加入了“国网电动社会桩开放平台”,有望未来为国家“新基建”战略的落地贡献力量。

此外,公司与宁德时代合资成立福建时代星云科技有限公司(CNTE),定位为客户提供领先的智慧储能系统解决方案的高新技术企业。主营产品包含:智能微网、移动电源车、智能后备电源、充检一体化设备等。

四、券商上调盈利预测

鉴于公司锂电设备订单量持续增长,储能和充电桩业务进展顺利,光大证券上调21-23年盈利预测7.3%/18.3%/30.4%至1.27/2.33/3.63亿元,对应EPS为0.86/1.58/2.46元,当前股价对应21-23年PE分别为81/44/28倍。考虑到公司作为宁德时代、比亚迪锂电设备供应商之一,受益于龙头锂电厂商扩产计划,后续业绩确定性高。同时,公司布局前瞻,积极发展储能和充电桩业务,构建“新能源汽车电池制造设备到新能源汽车电池充电服务装备”的产业链,为公司长期发展奠定基础。维持“买入”评级。

风险提示:客户集中度较高的风险、原材料价格上涨的风险、新能源车渗透率不及预期的风险。

举报电话: 13816368049