数十万资深股民都在看!

(一)市场整体表现

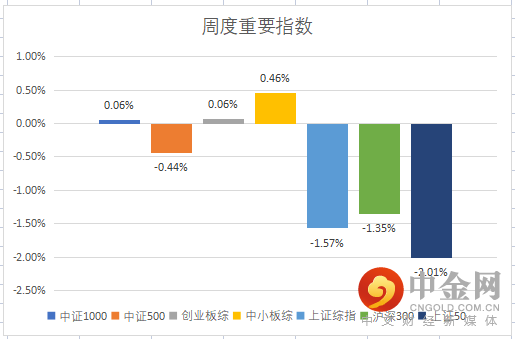

本周市场仍呈现比较明显的分化,沪指偏弱,创业板指表现相对较强,小票表现明显强于大票,中小板指周度收红,上证50指数跌超2%。

资料来源:中信建投通达信

(二)板块表现

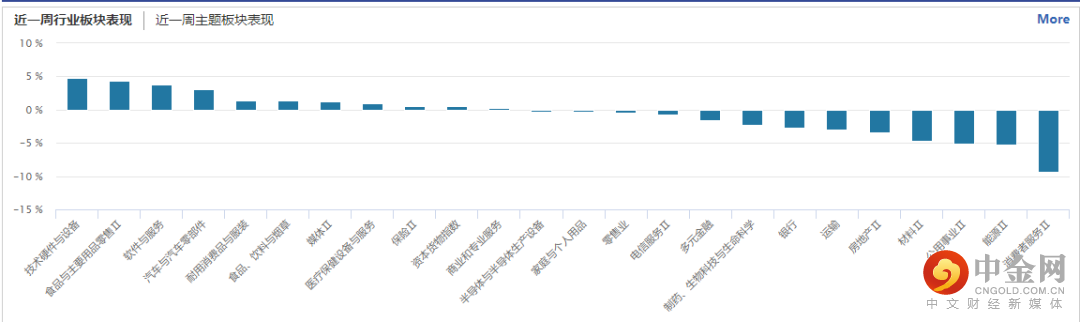

从行业板块表现来看,本周技术硬件与设备、食品与主要用品零售、软件与服务、汽车与汽车零部件等涨幅居前,能源、公用事业、材料、房地产、银行等跌幅前列。

资料来源:wind资讯

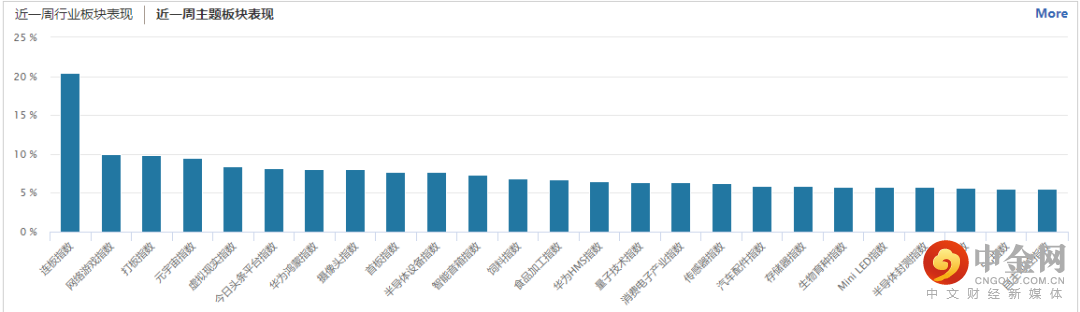

从概念主题板块的表现看,连板指数、网络游戏、元宇宙、华为鸿蒙等涨幅居前,自主可控、5G、半导体、苹果指数等涨幅相对落后。

资料来源:wind资讯

(三)市场资金流向

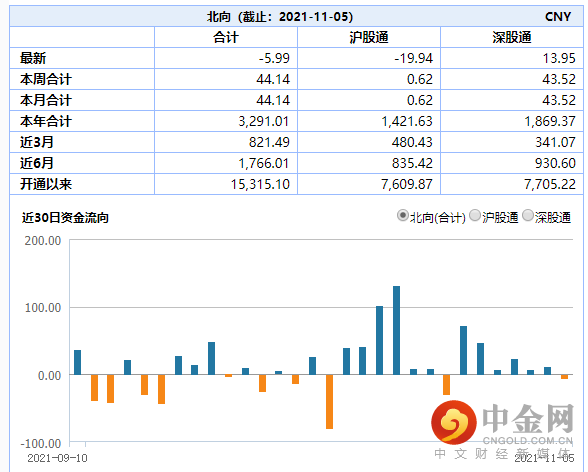

北向资金本周合计流入44.14亿,较前两周明显减少,周一到周四均维持净流入状态,周五呈现净流出。

资料来源:wind资讯

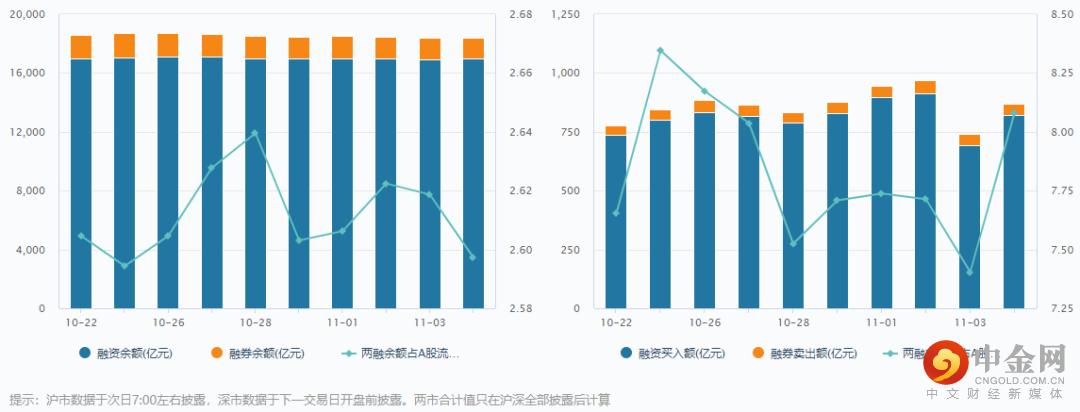

融资融券余额方面,截止11月4日,两融余额18,429.29亿,占A股流通市值 2.6%。两融交易额871.28亿,占A股成交额8.08%。

资料来源:wind资讯

(四)个股表现情况

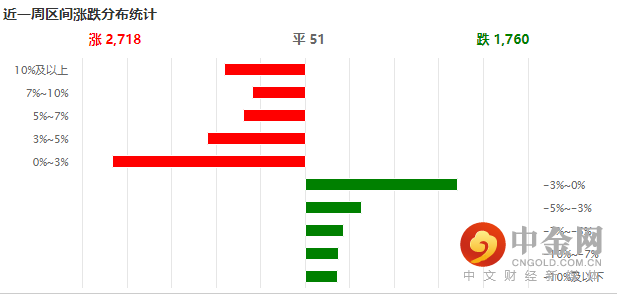

本周虽然沪指跌破3500点,但由于大小指数分化,小票活跃,市场总体上涨家数占优,超2700只个股飘红,1700多只下跌。

资料来源:wind资讯

(五)宏观经济数据

1、 PMI

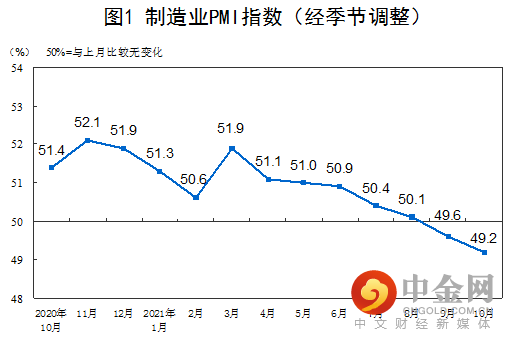

10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。

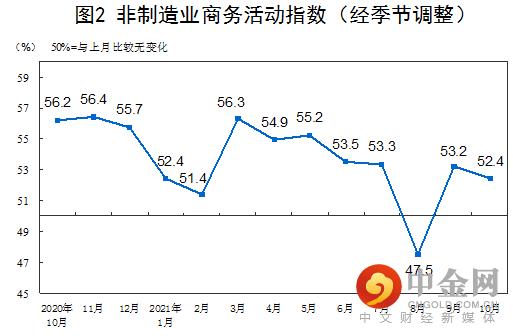

10月份,非制造业商务活动指数为52.4%,比上月下降0.8个百分点,但仍高于临界点,非制造业继续保持扩张。

资料来源:国家统计局

2、通胀数据

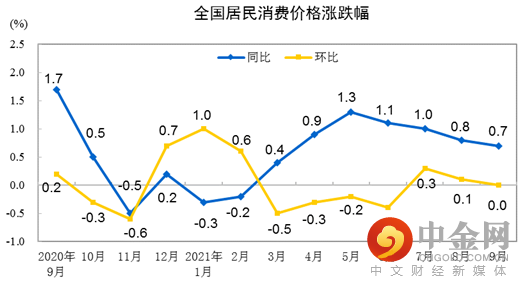

2021年9月份,全国居民消费价格同比上涨0.7%。1--—9月平均,全国居民消费价格比去年同期上涨0.6%。9月份,全国居民消费价格环比持平。

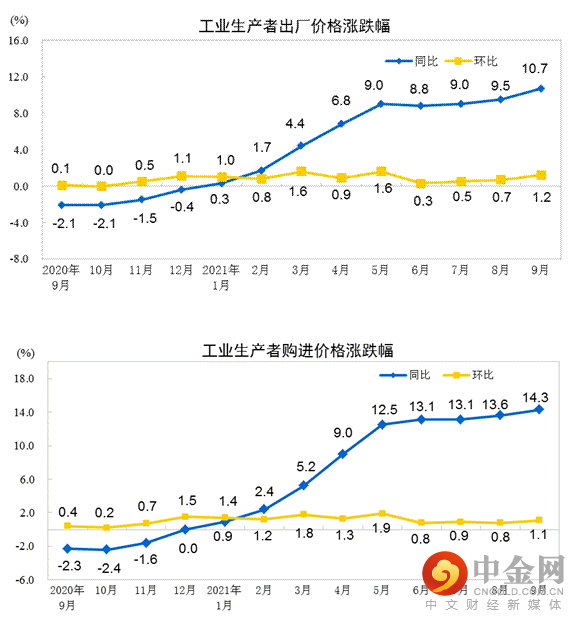

2021年9月份,全国工业生产者出厂价格同比上涨10.7%,环比上涨1.2%;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。1—9月平均,工业生产者出厂价格比去年同期上涨6.7%,工业生产者购进价格上涨9.3%。

资料来源:国家统计局

3、进出口

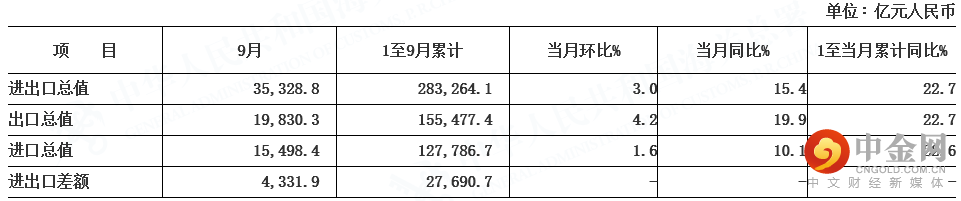

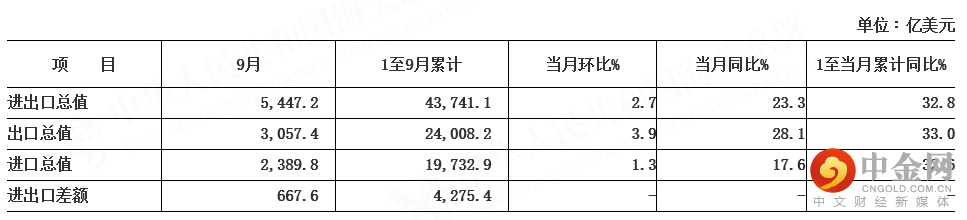

经季节调整后,按人民币计,2021年9月份进出口总值同比增长18.3%,其中出口增长21.6%,进口增长14.4%。按美元计,2021年9月份进出口总值同比增长26.5%,其中出口增长30%,进口增长22.2%。

资料来源:海关总署

4、金融数据

中国9月社融增量2.9万亿元,预估为3.05万亿元,前值为2.96万亿元;9月新增人民币贷款1.66万亿元,预估为1.81万亿元,前值为1.22万亿元;9月末广义货币(M2)余额同比增长8.3%,预估为8.2%。

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场依然维持了较为明显的分化走势,深强沪弱,小票表现整体强于大票。行业表现上,新能源板块的波动性明显加大,以元宇宙为代表的概念板块活跃度明显增加。美联储决策会议决定缩表,符合预期,且并未提前加息,使近期影响市场的一个重要因素落地,同时也对石油、有色金属等利率敏感型商品价格形成了压制。近期国际互联网巨头相继对元宇宙加大布局,Facebook宣布将公司名称变更为Meta,由社交媒介转型为元宇宙公司。微软公司也计划将旗下聊天和会议应用MicrosoftTeams打造成元宇宙,把混合现实会议平台Microsoft Mesh融入MicrosoftTeams中。华为发布“星光巨塔”发力元宇宙。另据媒体报道,英伟达将在11月9日的GTC大会上更新元宇宙协作平台Ominiverse。不仅如此,连罗永浩也官宣下一个创业项目便是元宇宙。接连刺激使元宇宙概念本周表现最为亮眼,预计后市资金对此概念的炒作博弈将更激烈,相关个股也可能进入分化。

(二)11月投资日历

资料来源:财联社

(三)我们对后市行情的判断

下周是重要经济数据的集中发布期,10月CPI/PPI、工业增加值、固定资产投资增速、社会消费品零售总额、房地产开发投资同比增速、进出口数据、M2、社融和新增人民币贷款等核心经济数据和金融数据将相继出炉,市场将通过最新的通胀数据和经济数据判断后续“滞胀”情况的最新进展。另外,下周重磅会议——十九届六中全会召开,市场也会围绕会议预期寻找一些相关板块的表现。

国内宏观上,目前仍处在“类滞胀”的格局下,PPI仍高企,经济下行压力四季度会进一步加大,很可能回落到4%左右的GDP同比增速,但全年GDP增速完成6%以上的目标还是没有压力的,所以在今年全年稳增长压力尚不突出的背景下,管理层致力于先解决“胀”再解决“滞”,近来在保供稳价政策方面的持续出手也是出于这方面的考虑。目前市场预期PPI可能从11月开始出现见顶,届时还需观察数据的进一步验证。而稳增长政策的力度迟迟低于市场预期,也体现了这两个问题解决的优先级。不过,随着明年经济下行压力的进一步加大,预计年底和明年上半年稳增长政策会有明显的发力动作。

行情上,目前仍以震荡格局和结构性特征为主。主线上,上游资源股和周期股目前尚还在消化政策面的影响,预计短线仍将维持弱势表现。新能源有政策刺激和行业发展的想象空间,目前仍是市场关注的重点,不过市场对其估值过高的担忧也明显显现,只不过当下还没有更好的一致性方向去替代,所以后市预计仍有交易性机会。另外,PPI见顶预期会带来一些前期受原材料价格上涨利润空间遭到挤压的中游制造行业的业绩拐点机会,稳增长预期的逐步加强会带来基建以及消费等行业的表现机会。行业上仍倾向于逐步均衡配置,选股上仍需要综合考虑政策主线、业绩可持续性以及估值水平。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049