公司于 2021 年 10 月 31 日公布 2021 年三季报。首三季营业额同比增长 35.7%至约 8.6 亿元人民币(下同),股东净利润同比增长 72.8%至 2.48 亿元。分季度看,三季度收入同比增长 37.6%至 3.2 亿元,股东净利润同比增加 75.5%至 8,796.3 万元。三季度收入略低于我们早前预期,但是仍呈加速增长状态。由于研发费用率降低、利息收入增加等原因,利润增速快于收入。每年四季度是公司收入的集中兑现期,2018-20 年四季度的收入均占全年四成以上,我们预计 2021 年这种态势将持续,全年收入将同比增长 47.6%至 15.9 亿元。

在手订单大幅增加,未来三年收入 CAGR 将高达 39.8%

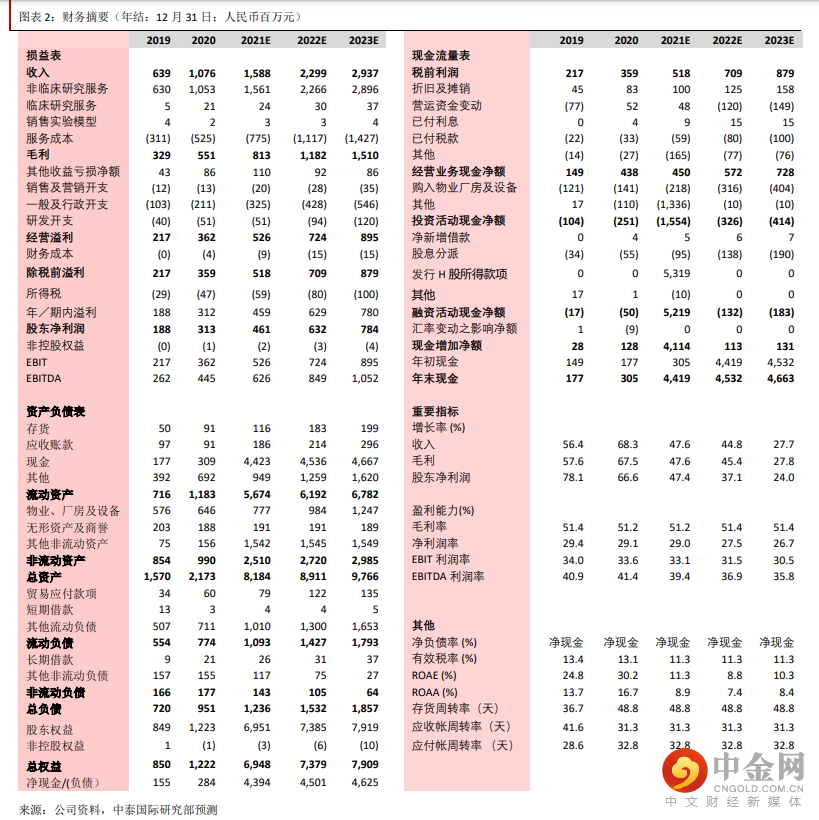

根据我们的了解,公司 2020 年全年的新增订单总额为约 17 亿元,而 2021 年 1-9 月份已超 20 亿元。截止 9 月底公司在手订单总额同比增长超 70%至超 30 亿元。公司订单多数在 1~2 年内兑现,而且管理层表示,随着公司品牌知名度的提升,金额较大的订单在增加。从财报中的先行指标看,2021 年 9 月底的合同负债金额(客户垫付款项等)较年初增长 78.2%,未来业绩能见度很高。我们预计公司收入将从 2020 年的约 10.8 亿元增加到2023 年的 29.4 亿元,2020-23E CAGR 为 39.8%。

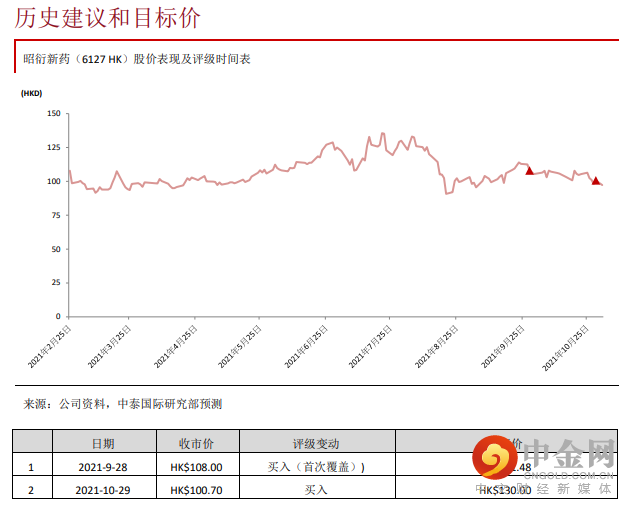

重申“买入”评级,目标价 130.00 港元

考虑到三季度收入略低,我们略微调整收入预测,但是由于研发费用率下降与利息收入增加等原因,2021-23E 股东净利润预测仅轻微下调 1.2%、0.9%、1.9%。公司股东净利润将维持快速增长,2020-23E CAGR 将高达 35.8%。我们仍然按照 64.5 倍 2022E PER 定价,目标价从 131.48 港元微调至 130.00 港元,重申“买入”评级。

风险提示:

(一)新冠肺炎全球蔓延可能对公司及客户带来影响;(二)动物实验模型的价格涨幅如超预期可能影响业绩;(三)海外业务扩张与临床业务拓展可能慢于预期

举报电话: 13816368049