重磅“靴子”终于落地,即使美联储官宣缩债,但美股三大股指依然齐创新高,特斯拉也再创新高。

美债收益率也涨了,美元指数和黄金、白银却跳水。

重磅!美联储

北京时间周四凌晨2点,美联储11月FOMC决议公布,正如市场预期,决议官宣将于11月开启缩债,每月减少150亿美元的购债。此外,决议还宣布不加息,维持政策利率在0%-0.25%不变。

美联储FOMC决议还指出,将于12月加快缩债步伐;准备在必要时调整缩减购债规模的步伐。

决议宣布,将每月国债和MBS购买量分别调整至700亿和350亿美元。(此前分别为800亿和400亿美元)

通胀方面,决议指出,通胀上升的原因预计是暂时的。

经济复苏方面,决议指出,经济前景面临持续风险。复苏路径继续取决于疫情发展。受疫情影响最严重的行业正在复苏。

因此,分析师普遍认为美联储的缩债时间和缩债规模基本符合预期。

纽约梅隆银行分析师John Velis认为:

美联储关于通胀“预计将是暂时性的”措辞转变,给11月的声明增添了鹰派色彩。但考虑到150亿美元的缩债规模已在预期之中,这只是稍微更强硬了一点。

加拿大皇家银行分析师Tom Garretson认为:

美国联邦公开市场委员会(FOMC)在11月开始缩债的决定“有点强硬”,这表明美联储确实希望尽快开始缩债。

Grant Thornton首席经济学家Diane Swonk:

有关缩减购债步伐可能发生变化的说法,给了美联储重新进行审视的机会。美联储现在开始缩减购债规模“有点晚”。

鲍威尔发表鸽派言论

FOMC决议发布后,美联储主席鲍威尔在讲话中释放鸽派信号,他对通胀回落、充分就业的预期都比较乐观,还强调现在不是加息的时候。

加息方面:

鲍威尔指出,减码时机对加息没有直接信号意义。

现在不是加息的时候。

目前对进一步经济刺激的需求远低于2013年最终缩减量化宽松时的水平。

通胀方面:

美联储主席鲍威尔认为,随着疫情消散,美国通胀可能在明年二季度或三季度通胀回归正常。

全球供应链将恢复正常,但时间还不确定;相信随着经济的调整,通胀率将下降到接近2%的目标;随着时间的推移,我们将使用政策工具来确保通货膨胀不会成为出现永久性上涨。

经济复苏方面:

鲍威尔表示,预计今年经济将强劲增长;随着新冠疫情的消退,美国本季度经济增长应该会加快。经济朝着目标取得了进展。实际GDP增长明显放缓。美国联邦公开市场委员会(FOMC)仍然关注风险。

就业方面:

美联储主席鲍威尔认为,可能会在2022年下半年前实现充分就业。目前的失业率高估了劳动力市场的复苏。就业改善的步伐随着新冠病例的增加而放缓。

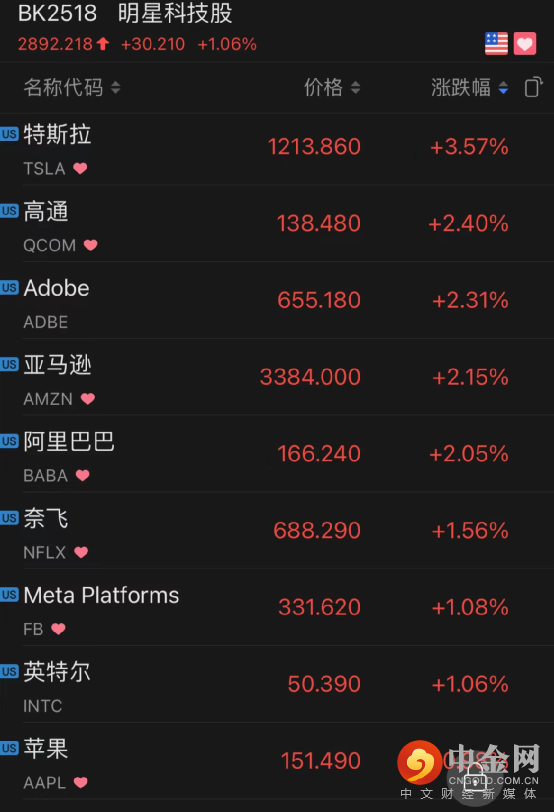

三大股指齐创新高

特斯拉再新高

即使美联储正式官宣缩债,但其缩债规模和时间基本符合市场预期,靴子落地后美股三大股指纷纷上涨。此外,鲍威尔关于加息的鸽派言论也推升了美股。

截至收盘,美股三大股指齐创新高,标普500指数涨0.65%,报4660.57点;纳斯达克指数涨1.04%,报15811.58点;道琼斯指数涨0.29%,报36157.58点。

特斯拉则涨超3%再创新高。

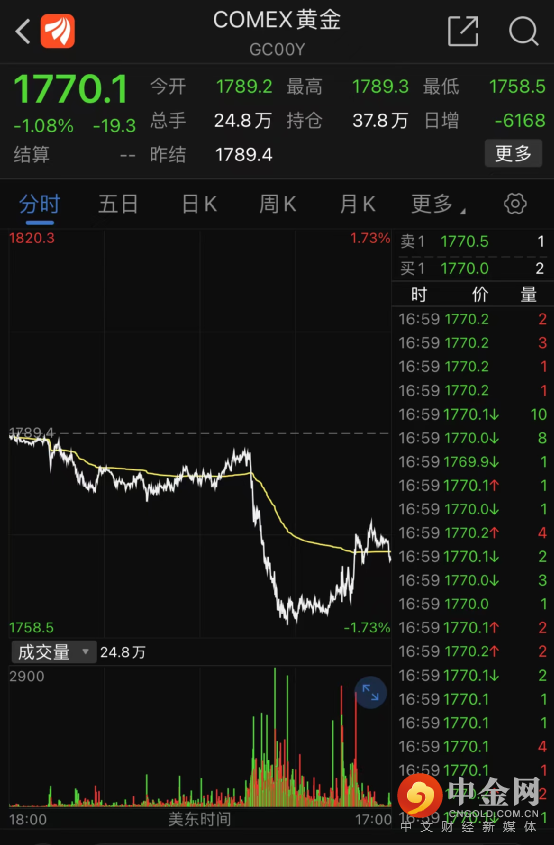

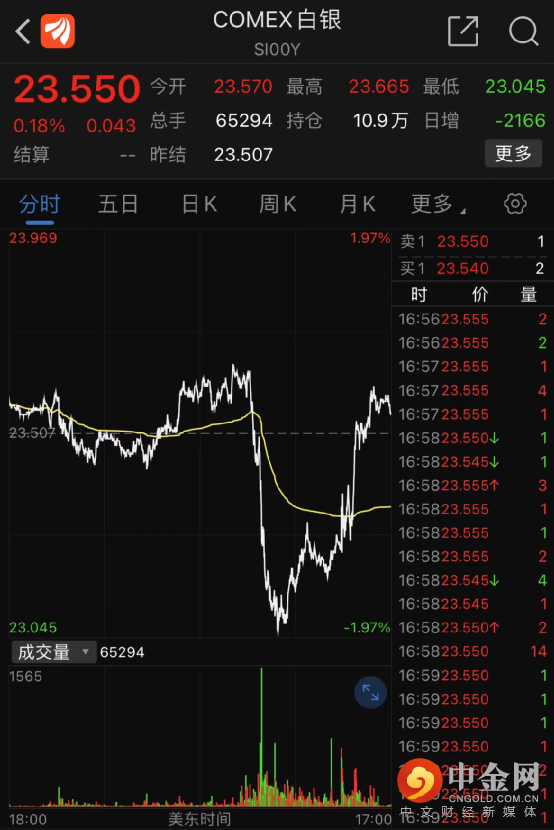

贵金属也跳水

FOMC决议发布和鲍威尔讲话后,美元指数跳水,跌破94关口。

但富国银行驻纽约策略师Erik Nelson指出,美联储给自己留出了调整减码速度的空间,这应该会限制对美元的冲击。

如果有必要,美联储可能会加速减码,这限制了对加息预期的鸽派重新定价,并使美元在此得到支撑。

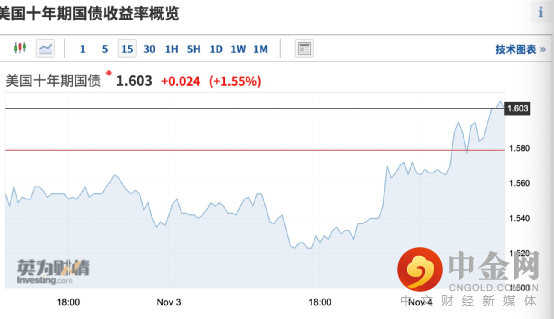

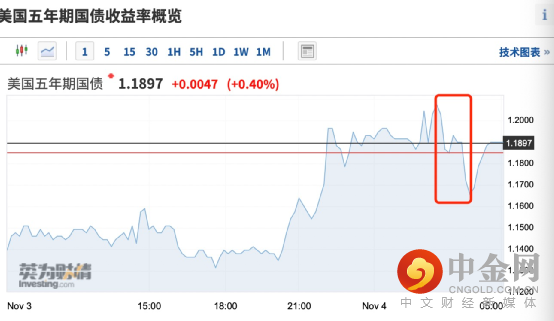

美债收益率上涨

FOMC决议和鲍威尔发言影响下,十年期美债收益率拉升。

五年期美债收益率短线下跌,后跌幅收窄,日内仍收涨。二年期美债收益率表现好于五年期美债收益率。

加拿大蒙特利尔银行分析师Ben Jeffrey指出,美联储的决定意味着150亿美元将是目前最快的缩债速度。这也就解释了为什么五年期美债正面临抛售,而两年期美债的表现优于五年期美债。

分析师:明年将加息

加拿大皇家银行分析师Tom Garretson认为:

本月开始缩减购债规模意味着该计划应在明年6月前结束,并开始设定下一阶段的货币政策。市场对明年美联储的加息次数定价过多,我们认为美联储的首次加息将在2022年12月。

分析师Ben Purvis表示:

到目前为止,鲍威尔说的任何话都没有吓住交易员。

市场仍预期美联储将在2022年6月加息25个基点。

如果说有什么不同的话,那就是他们正在接受这种可能性,尤其是考虑到美联储的缩债时间表略早于预期。尽管美联储宣布的缩债步伐符合多数人的预期,但这一起点意味着美联储也有略微提前开始加息的空间。

加拿大蒙特利尔银行分析师Ben Jeffrey指出:

尽管美联储的缩债启动时间晚于加拿大央行和英国央行,但美联储面临的落后于市场的风险最终将导致其需要大幅加息。

英国央行今晚将宣布加息?

英国央行(Bank of England)将于周四发布备受市场关注的利率政策决定,届时它可能会宣布加息,也可能会宣布将等待下一次决议上再作决定,并确保市场会为疫情后的加息做好准备。

近几周,在能源价格飙升及全球供应链瓶颈持续的冲击下,通胀一路高企。而债市投资者加大了对全球央行收紧货币政策的押注,这使得多国短期债券收益率纷纷飙升。

1)通胀压顶下加息概率加大

英国中央银行将于周四20:00公布利率决议,并公布会议记录。目前市场上的投资者已经充分消化了英国央行利率将从0.1%上调至0.25%的预期。高企的通胀或将逼迫英国央行成为新冠肺炎疫情爆发以来全球发达国家中首家加息的大型央行。

就在周四凌晨,如市场普遍预期,美联储(Federal Reserve)宣布将于本月开始缩减债券购买计划,这将是美联储踏出加息的第一步,预计美国将在2022年年中之前加息。

然而,与密切关注英国央行的投资者相比,密切关注英国央行的经济学家对周四升息的可能性看法分歧更大。上周公布的媒体调查显示,多数分析师认为英国央行将维持利率不变,但许多人表示,目前情况仍难以判断。

2)英央行或将下调明年经济增长预期

英国经济也面临着脱欧后的贸易摩擦和近期新冠肺炎病例增加所带来的下行风险。

考虑到目前的困境,英国央行可能下调明年的经济增长预期,作为其季度展望更新的一部分。

“如果不采取行动,(英国央行)有制造引起高通胀的风险,” Boata表示。“然而,目前谈开始收紧货币政策还为时过早,这可能会增加技术性的经济衰退风险。”

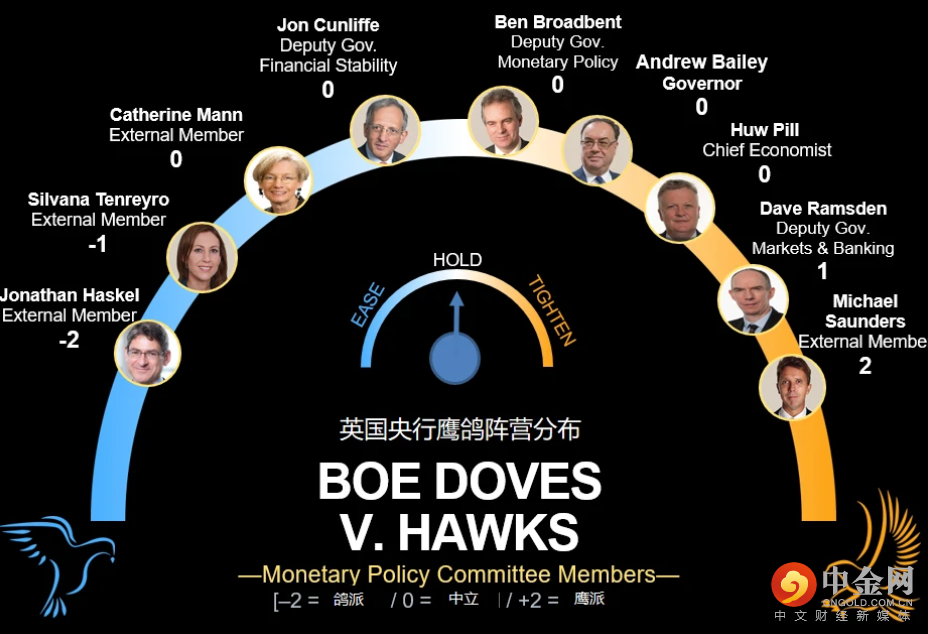

英国央行行长安德鲁贝利(Andrew Bailey)曾表示,有必要采取行动遏制通胀,英国央行九位政策制定者中的三位也表达了类似担忧。但另外两位政策制定者表示,现在加息将无助于解决造成通胀的主要原因——全球经济的复苏导致供应链瓶颈等一系列的问题。

据悉,在9月时,英央行行长贝利和著名鹰派人士迈克尔桑德斯(Michael Saunders),已暗示可能支持立即升息,而其他人似乎更不情愿,其中西尔瓦娜坦雷洛(Silvana Tenreyro)最近暗示,她需要看到更多的就业市场数据。因为有迹象表明,经济正从2020年冠状病毒导致的近10%的崩溃中迅速复苏。

但贝利和其他政策制定者表示,他们有可能在提高利率的同时,仍会让量化宽松(QE)计划进行下去。对于此次利率决议,汇丰银行预计,将以7:2的票数比例维持利率不变,可能试图降低到2022年底利率将超1%的市场预期;而美国银行则预计,会以6:3的票数比例加息15个基点,加息幅度和步伐的央行预测及措辞预计将不及市场预期;

尽管经济学家们对周四加息的可能性存在分歧,但他们更一致的看法是,英国央行将试图打消投资者对利率将在2022年之前稳步上升、并在明年年底前达到1.25%左右的预期。

举报电话: 13816368049