本文来自所于2021年11月01日发布的报告《伯特利:市占率产品线双突破 汽车制动系统龙头启航》。

段迎晟 S1220520120001

王 玉 S1220521010001

核心观点

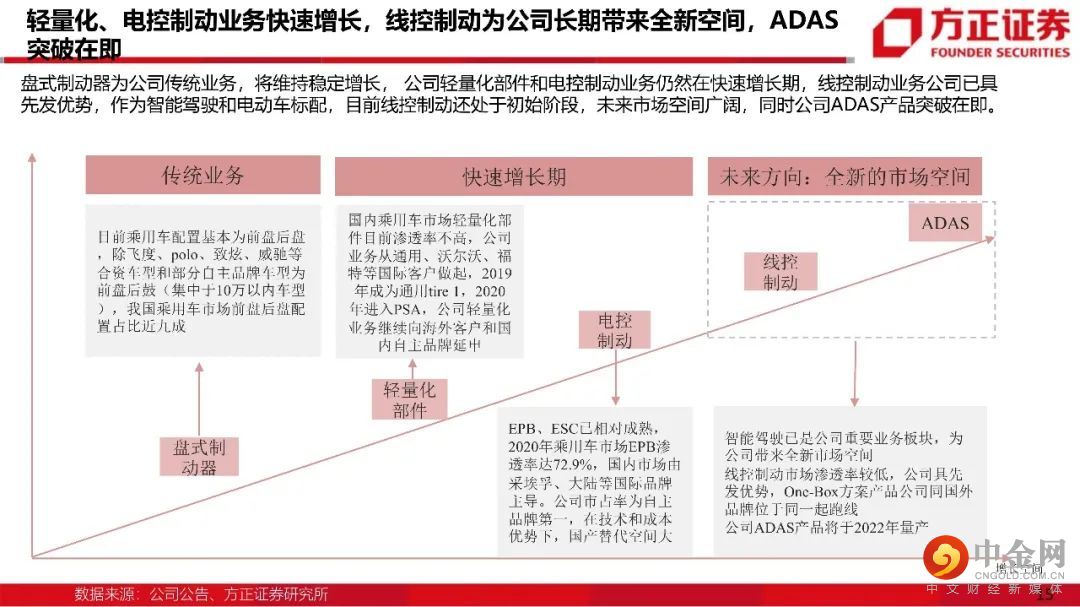

1、公司业绩持续增长,业务不断升级,发展路径清晰:

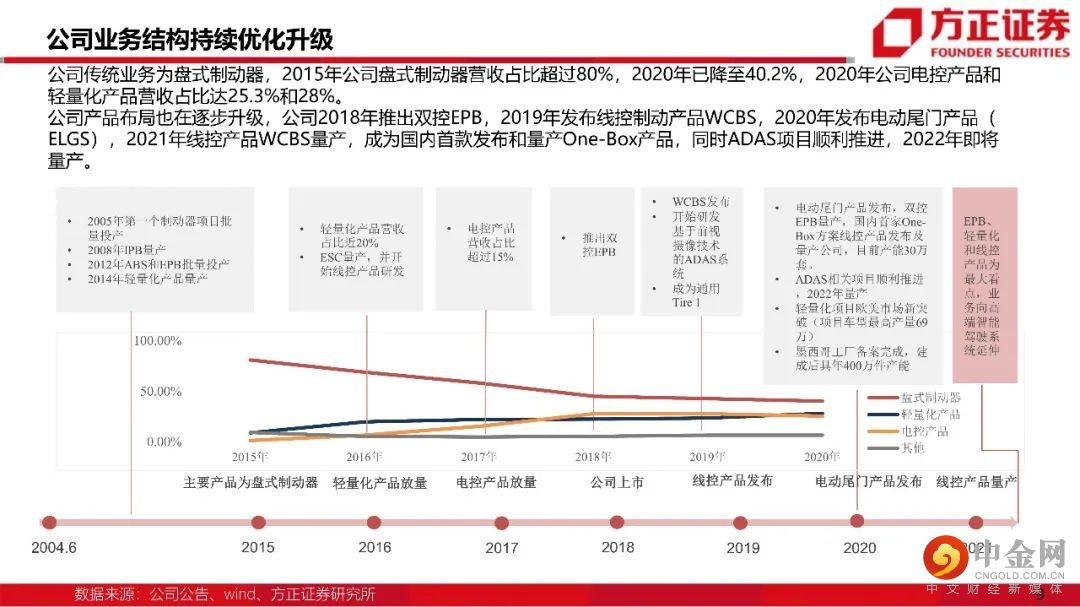

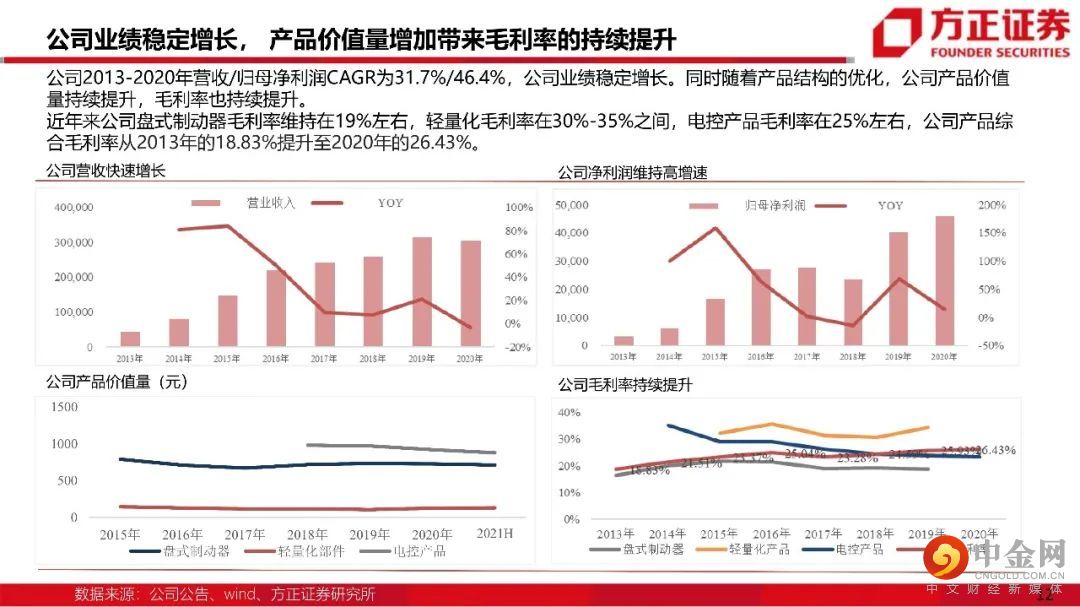

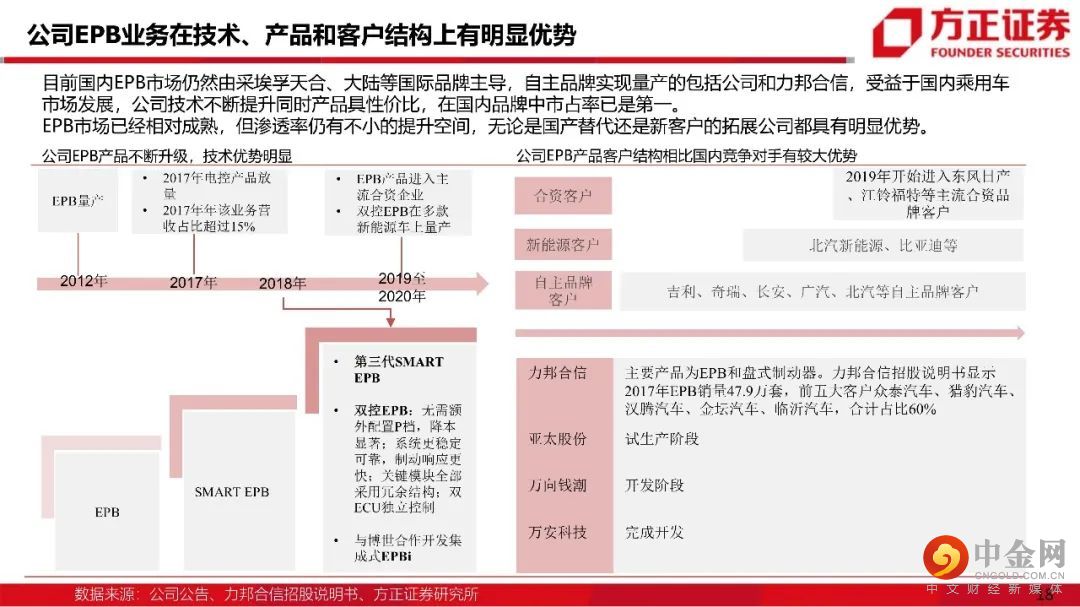

公司2004年成立以来一直围绕汽车制动系统,2013年以来公司营收/归母净利润CAGR达31.7%/46.4%。公司EPB产品已是国内品牌市占率第一,并于2019年进入主流合资品牌供应链,轻量化业务公司2019年成为通用tire1,2020年获得PSA定点。智能驾驶板块,公司2021年国内品牌率先量产One-Box线控制动产品,含主流车型,同时ADAS产品即将于2022年量产。

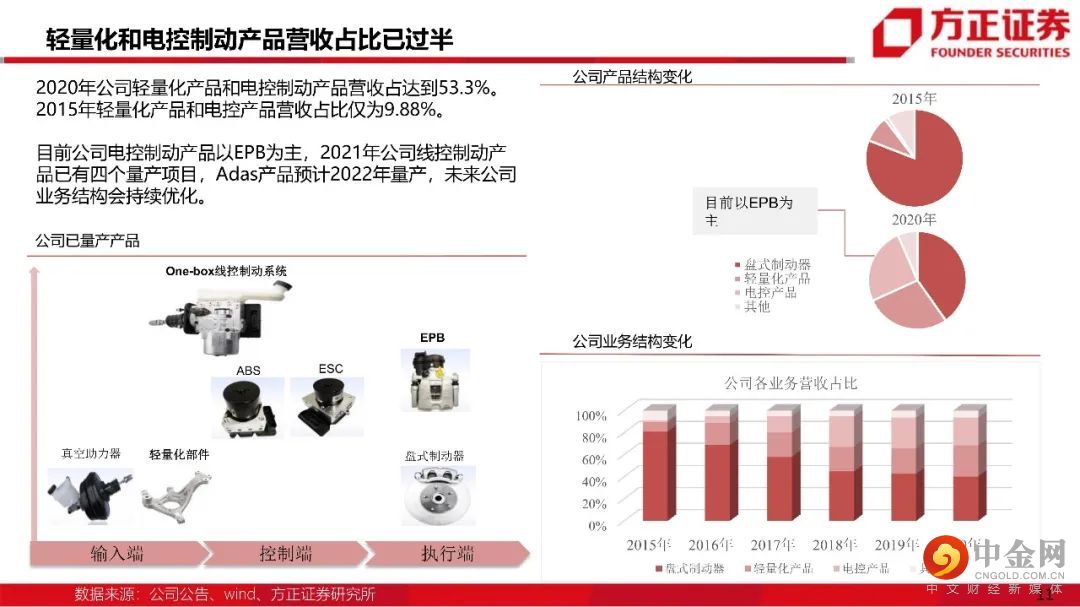

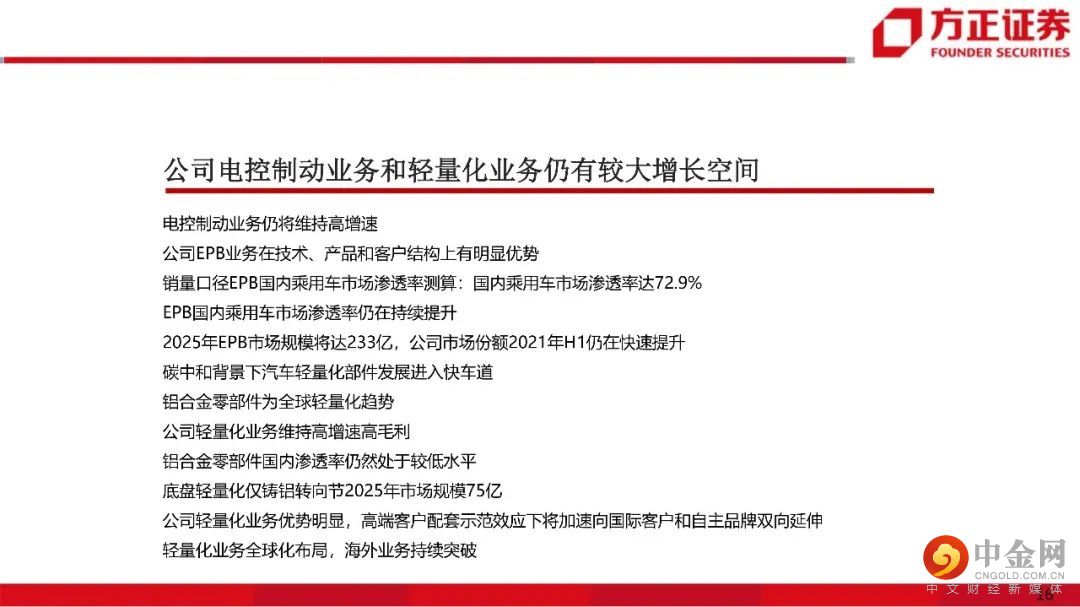

2、公司电控制动业务和轻量化业务仍将快速增长:EPB市占率持续提升,轻量化大客户不断突破:

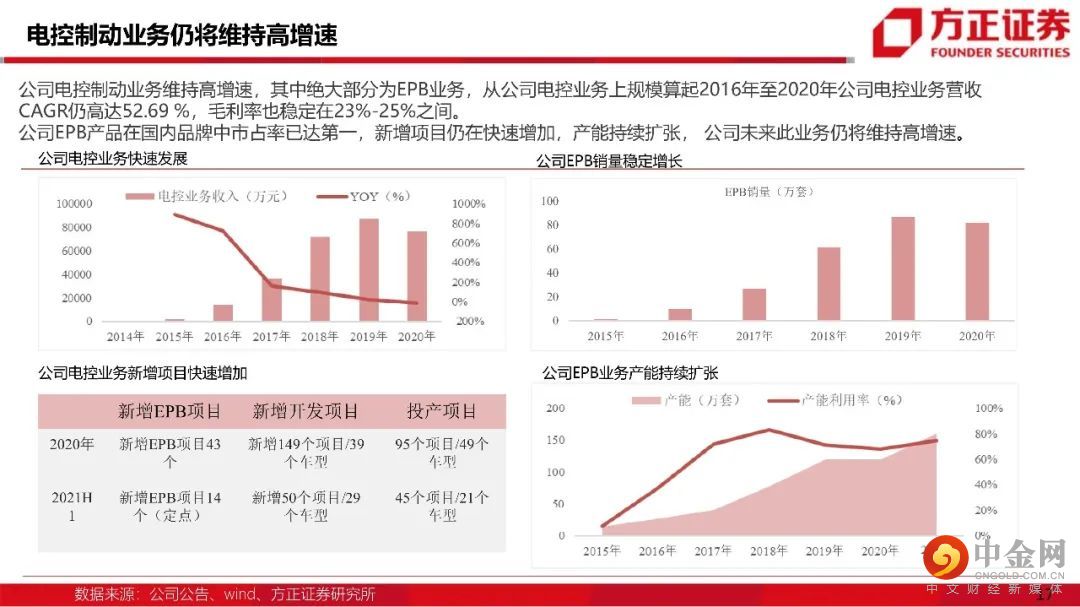

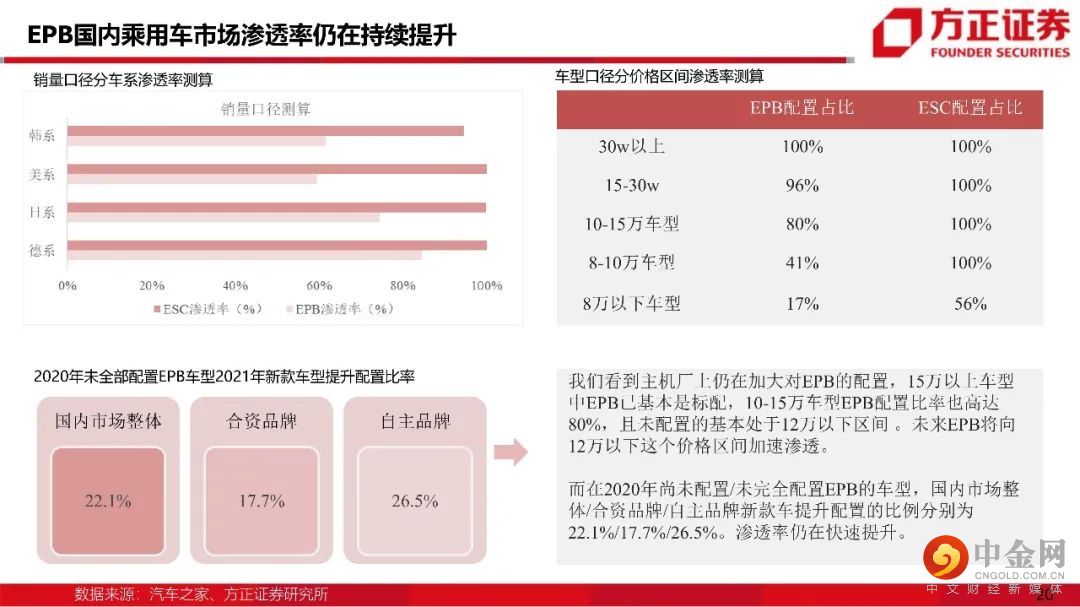

公司2016-2020年电控制动营收CAGR达52.69%,该业务营收主要为EPB业务,我们测算公司2021H1EPB产品市场份额提升超过1.5个百分点,2020年乘用车销量口径EPB渗透率为72.9%,2025年EPB市场规模将达233亿,EPB业务无论国产替代还是新客户拓展均有较大空间。公司轻量化业务从国际品牌做起,目前轻量化部件渗透率较低,我们测算销量口径铸铝转向节渗透率不到40%,底盘轻量化仅铸铝转向节2025年市场规模75亿,轻量化业务空间广阔。

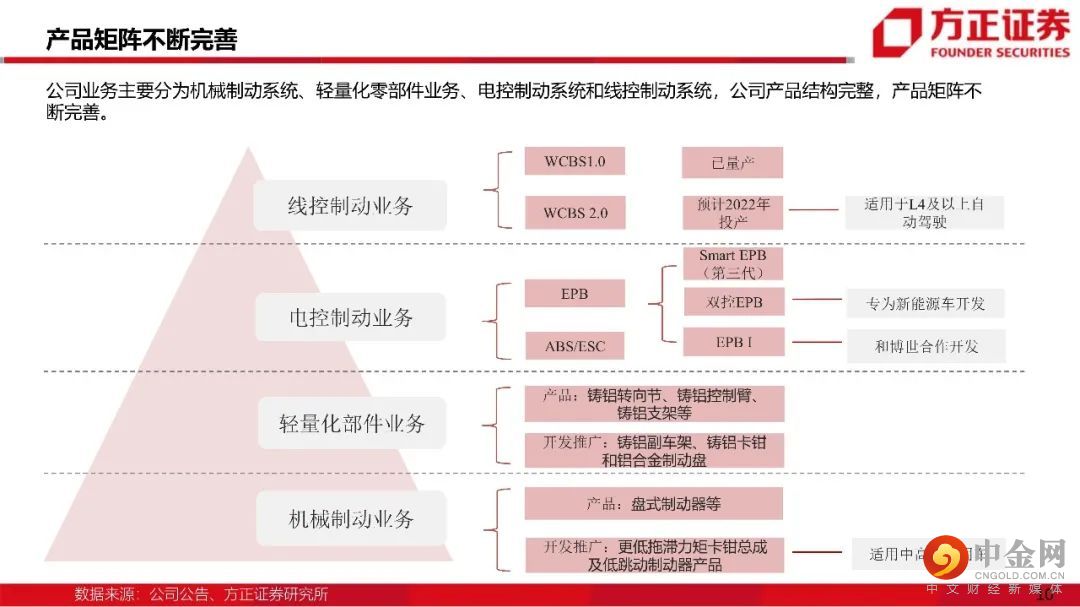

3、线控制动是全新增量空间,公司已具先发优势,业务拓展超预期,产品或快速放量:

线控制动是L2以上智能驾驶和新能源车标配,目前尚处市场导入期,公司2021年国内品牌率先量产One-Box线控制动产品,One-Box方案线控制动产品目前国内市场博世IPB和公司WCBS实现量产,公司在One-Box方案线控制动产品上具先发优势,作为安全件,先发优势至关重要,公司2021年线控制动产能30万套,今年新增项目或继续超预期。公司基于前视摄像系统的ADAS产品2022年量产。将与公司新产品WCBS2.0打组合拳,助力公司成为智能驾驶时代以底盘为基础的系统集成方案解决商。

盈利预测:我们预计公司2021-2023年实现营业收入分别37.92/46.10/55.93亿,YOY 24.66%/21.56% /21.34% ,归母净利润5.58/6.98/8.54亿,YOY 20.84% /25.13%/ 22.41% ,EPS1.37/1.71/2.09元,给予公司“推荐”评级。

风险提示 :全球经济景气不及预期、主要客户销量不及预期、国内外市场拓展不及预期、新产品开发不及预期。

正文如下

以上为报告部分内容

方正汽车团队

段迎晟

汽车首席分析师

段迎晟:所副所长,华南理工大学工学学士,中山大学MBA,连续十届新财富最佳分析师,曾任平安证券、国信证券、华创证券电子、计算机行业首席分析师,超过十年产业从业经验。

王 玉:中央财经大学硕士,新财富团队核心成员,十年行业研究经验,深度覆盖消费电子、面板、新能源汽车。

于尚民:硕士学历,8年股权投资经验,曾任远致富海投资总监,深度覆盖新能源储能。

姜肖伟:北大MBA,8年电子产业从业经验,深度覆盖消费电子、面板、新能源汽车。

举报电话: 13816368049