行业点评 | 中国房地产与物业管理

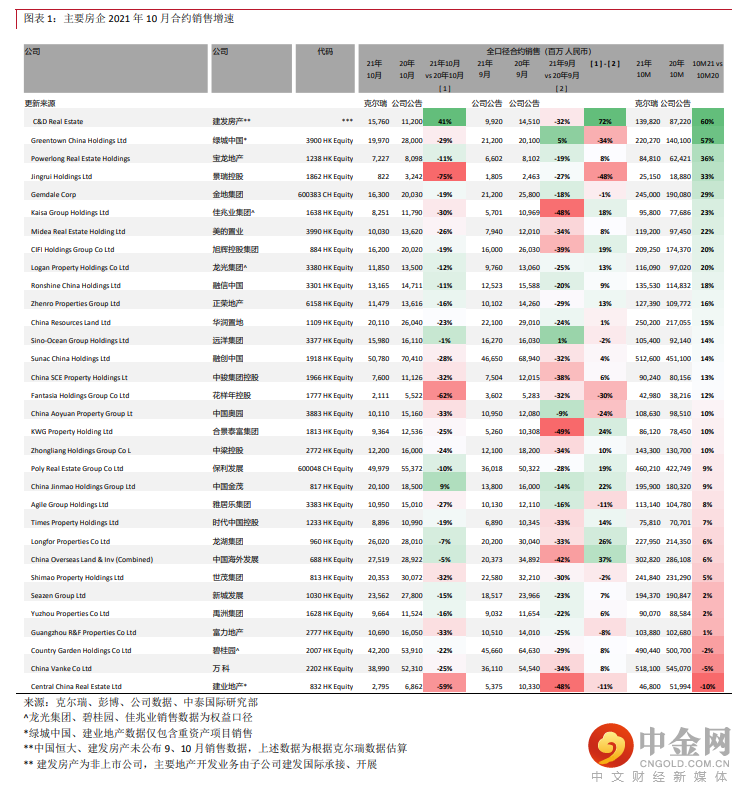

截止 11 月 1 日,内房股平均 21 年 PE 为 2.64x,平均 21 年 PB 为 0.36x,均为 10 年底部,我们认为“控负债、去风险”这一金融政策方向并未改变,预计行业集中度有望加速提升。我们建议在这一阶段配置财务稳健、竞争力较强的房企,个股推荐华润置地(1109HK,“未评级”),宝龙地产(1238 HK,“买入”,TP 8.58 港元),建发国际(1908HK,“买入”,TP 17.00 港元)。此外,我们认为物管行业亦将跟随估值修复,个股推荐碧桂园服务(6098 HK,“买入”,TP 86.90 港元),中海物业(2669 HK,“买入”,TP 8.76 港元),滨江服务(3316 HK,“买入”,TP 33.26 港元)。

重要

声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

举报电话: 13816368049