策略研究

美国9 月CPI 同比增5.4%,高于前值5.3%及市场预期5.3%,为2008 年7 月以来新高,连续4 个月保持在5%以上。CPI 环比增0.4%,高于前值0.3%及市场预期0.3%。核心CPI 同比增4%,前值4%,市场预期4.1%。通胀持续高位,主要受供应链持续偏紧和劳动力短缺的影响。商品的生产和运输环节均受限,导致供需缺口扩大。9 月新车价格延续上涨态势,环比升1.3%,同比升8.7%。新车价格上涨成为此次CPI 环比主要拉动项。其次,9 月居住类价格同比上升至3.9%,是通胀上行的另一主要原因。另外,国际石油、天然气等能源价格大幅飙升,提高了企业的成本,亦增加了通胀压力。劳动力短缺导致服务性行业消费价格上行。9 月服务通胀上行至3.2%,核心服务通胀也再度上行至2.9%。这或与美国疫情缓解后,美国部分服务消费市场需求远高于供给,劳动力短缺推升工资成本,带动服务性行业消费价格上涨。

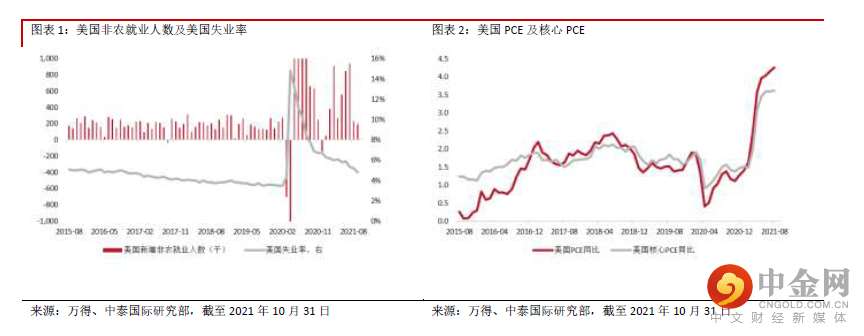

美国9 月新增非农就业19.4 万人,大幅低于预期值50 万人,并创今年以来新低。失业率进一步下降,由5.2%降至4.8%,好于预期的的5.1%。本期政府就业是最大拖累,就业人数减少12.3 万人,主要受疫情扰动的一次性因素影响。9 月商品生产新增非农就业5.2 万人,环比回升,主要受建筑业新增非农就业带动。批发及零售业有所回暖,但服务业整体就业恢复仍较乏力。虽然9 月的非农就业数据较弱,但或为短期因素扰动为主,并不会成为近期影响美联储决策的主要因素。在经过长达三个季度的引导市场预期,以及过去数月的通胀超预期上行,相信美联储Taper 年内展开的计划不受影响。

国内宏观:经济下行压力增大

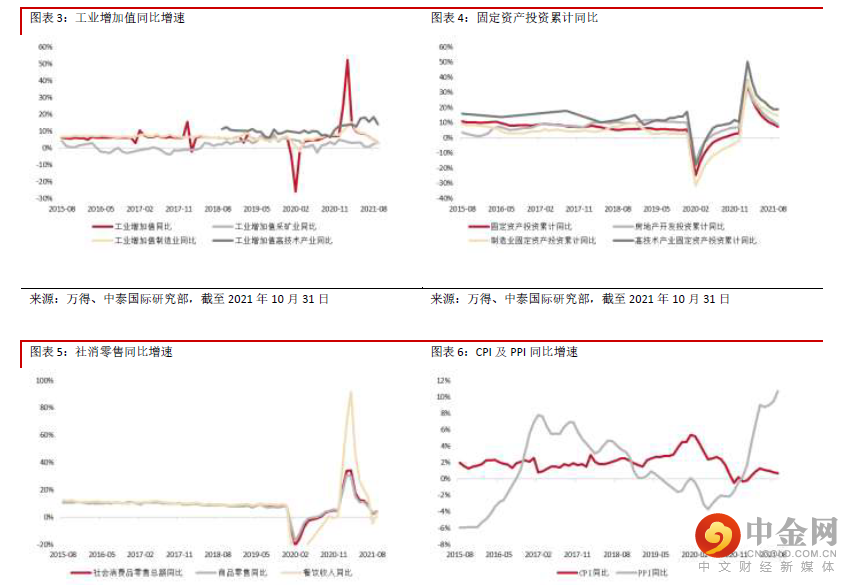

9 月规模以上工业增加值同比增长3.1%,增速较上期下降2.2 个百分点,两年平均增长5 %,增速较上期小幅回落0.4 个百分点,在能耗双控、环保限产之下,三季度以来工业生产持续回落,经济下行压力持续。但当前外需仍然比较强劲,出口交货值两年复合同比增速保持在7.1%的高位。分行业看,有色、化工行业相对较弱,农副食品加工业环比增长,汽车行业则在缺芯改善的情况下环比提高。目前制约工业生产的几个因素,如需求边际减弱、疫情持续反复以及原料及能源成本上行,短期内均难言消退,仍将压制未来的工业生产。预计4 季度工业增加值增速仍将疲弱。

前9 月城镇固定资产投资累计同比增长7.3%,增速较上期下降1.6 个百分点。两年平均增速为3.8%,较上期下降0.2 个百分点。其中房地产开发投资同比增长8.8%,较前值回落2.1 个百分点。在房地产调控政策仍然未出现大的放松的情况下,房地产投资下行压力持续加大。未来需要对房地产政策走向继续保持谨慎。制造业投资同比增长14.8%,较前值回落0.9 个百分点,但9 月反弹较大,回升幅度超预期。主要集中在电气机械、器材制造业及医药制造业等,或与出口强劲有关。但随着需求减弱、成本增加,未来制造业企业预期或走弱,制造业投资压力上升。前9 月基础设施建设投资同比增长 1.5%,较前值回落1.4 个百分点,继续维持在低水平波动。年底前专项债会放量发行赶进度,但从专 项债发行到项目投资仍需要一定时间,基建投资改善或延后至年底,预计幅度不会过高。9 月社会消费品零售总额同比增长4.4%,增速较上期提高1.9 个百分点,环比出现改善。两年平均增 速3.8%,较受疫情影响较大的8 月有明显改善。但仍在低水平波动。9 月商品零售增长相对较好,但 汽车缺芯问题仍需等待时间来进一步消化,导致汽车销售同比继续下滑11.8%,拖累整体消费增速。预计芯片产能恢复传导至汽车销售后,汽车消费旺季或能够延迟到来。餐饮方面,9 月餐饮消费增速 同比上升5.5%,环比已恢复至正常水平。但消费整体来看,在目前疫情仍然不定期抬头,防疫措施仍 然不敢松懈的情况下,仍然需要一个较长的恢复周期。9 月CPI 同比增长0.7%,增速继续回落,主要仍受肉类价格持续走弱的影响。非食品价格则保持上升 趋势,显示内需复苏温和,总体价格水平保持平稳。但进入十月后蔬菜价格趋于上涨,生猪期货价格 大幅走高,未来CPI 或出现显著上行。9 月PPI 同比增长10.7%,增速进一步扩大,续创08 年以来新 高,主要仍受上游采掘工业高位延续,原料价格大幅上涨影响。随着国际大宗商品价格持续高位,我 国上游原料价格短期难以回落。在目前稳价保供的倾向下,能耗双控或有所放松。而随着四季度进入 采暖高峰季,能源供应偏紧或将延续,导致PPI 短期内持续高位。

港股策略展望

全球主要大类资产表现:权益类资产复苏,发达市场领涨

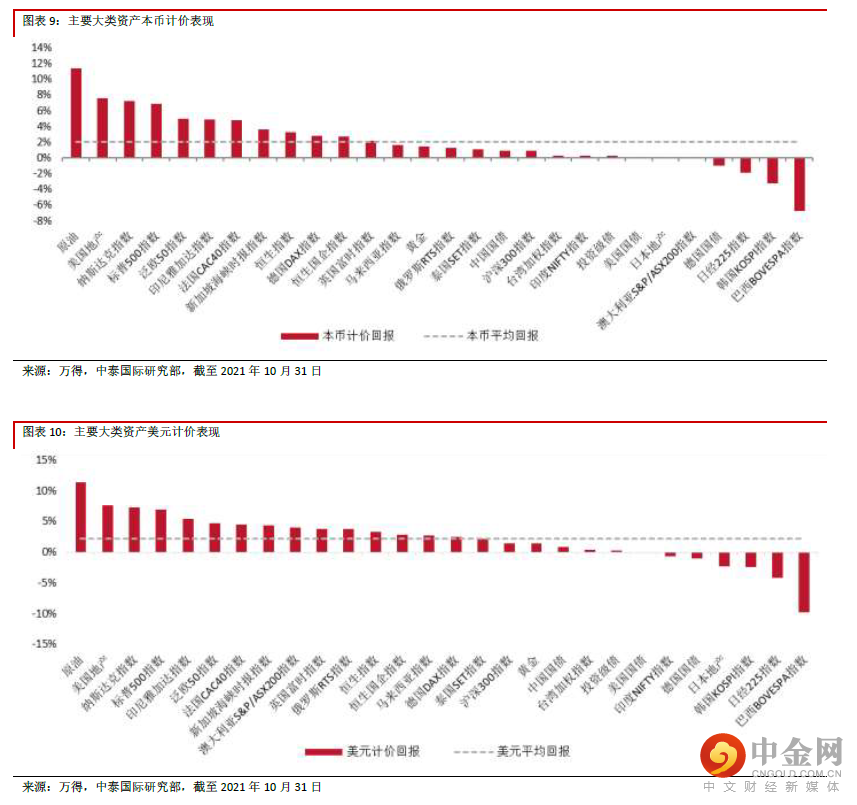

2021 年10 月,资金风险情绪有所改善,原油继续领涨主要大类资产。权益类资产也都出现不同程度复苏,发达市场再次整体跑赢新兴市场,其中美国市场领涨。美股三大股指中,纳指涨幅达到7.3%,跑赢标普500 及道指。港股市场在前期各种行业政策因素充分发酵后,呈现超跌反弹。以美元计,恒指上月反弹3.3%,国指反弹2.8%。A 股市场在房地产税改革试点等因素作用下,沪深300 指数以美元计仅小幅上涨1.5%。而油价则继续在经济不均衡的复苏下,上月继续大幅上涨11.4%。

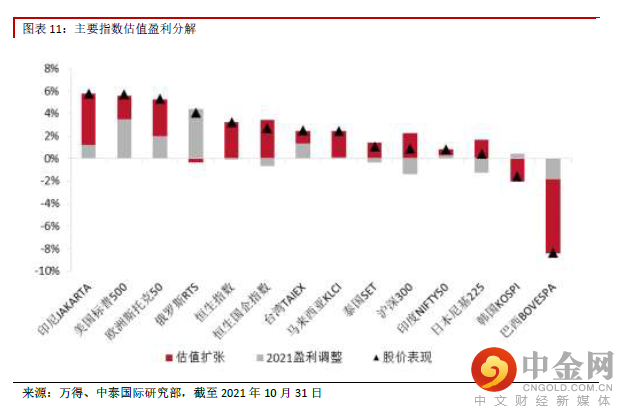

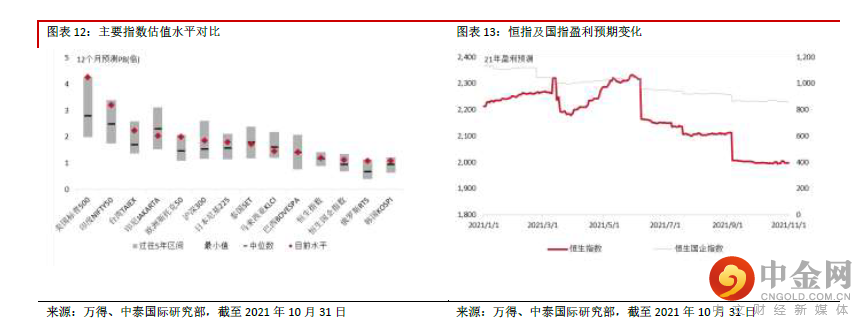

股指表现及估值盈利分解:估值超跌反弹,盈利预期走平 港股市场10 月估值呈现扩张,环比增加3.3%。主要由于前期多行业政策调整已在港股充分发酵,导 致港股估值出现超跌反弹。但另一方面,可以看到港股盈利预期基本走平,主要由于中国经济复苏边 际放缓,已逐渐反映至港股盈利预期。在叠加多地限电导致工业生产迟滞、原材料价格上涨挤压下游 工业企业利润、疫情反复使得多项经济活动仍未能恢复常态等多重因素下,预计港股盈利预期存在持 续恶化风险。美股市场10 月盈利预期及估值双双出现扩张,其中盈利预期环比增长3.5%,估值环比 扩张2.1%。

恒生指数目前12 个月预测估值在11.9 倍,经过上月的估值修复,估值水平环比出现明显提升,目前 已高于历史中位数。国企指数估值在9.8 倍,较历史中位数仍有一定距离,目前仍呈现偏高的情况。在全球来看,香港市场估值扩张后,估值地位并未明显改变,仍然偏低,但高于韩国、巴西及俄罗斯 市场。美股估值目前在21.7 倍,较上月出现回升,仍低于印度市场,但大幅高于过去5 年中值16.7 倍。除了马来西亚及巴西,目前多数全球主要市场估值均处在偏高位置。从PB 来看,恒指目前估值 已回升至历史中位数以上水平。

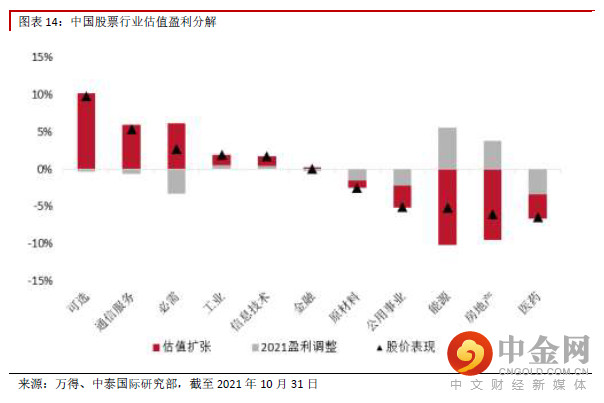

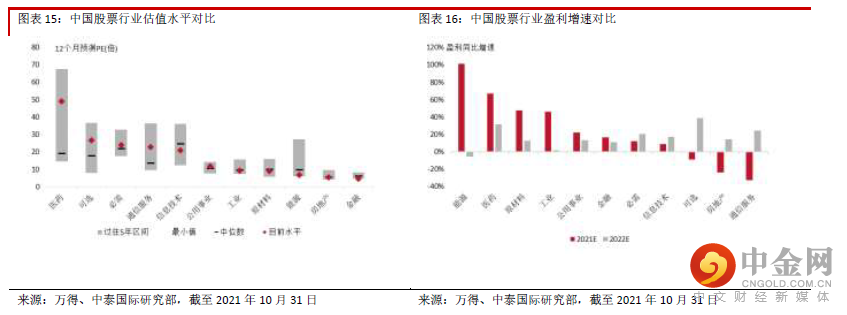

行业估值盈利分解:行业分化已现 中国股票分行业来看,10 月一级行业呈现涨跌互现,其中可选消费、通信服务、必需消费、工业、信 息技术出现上涨,涨幅分别达到9.8%、5.4%、2.7%、2.0%、1.8%。TMT 主要分布的消费、信息技术及 通信服务业均出现了明显的反弹,但主要受估值扩张带动。下跌行业中,医药、房地产、能源跌幅较 大,主要受房地产税改革试点及煤炭行业限价等因素影响,调整幅度较大。医药行业由于前期估值过 高,目前仍处在估值回调,资金流出的影响中,且CXO 龙头增速不及预期,也影响了行业情绪。

从行业估值来看,医疗保健、可选消费、通信服务估值已经降至75%分位数以下,信息技术估值已降 至历史中位数以下,必需消费估值继续保持在历史中位数附近。信息技术估值目前已经低于必需消费 及通信服务。周期行业整体估值仍然处在历史中位数水平,能源、金融、房地产估值继续在历史低 位。2021 年预测盈利增速较高的行业仍然是能源、医药、工业及原材料,且进一步提高,盈利增速分 别达到109.3%、65.2%、47.0%、43.2%。通信服务、房地产及可选消费业盈利预期增速有所改善,但 同比仍然下跌。

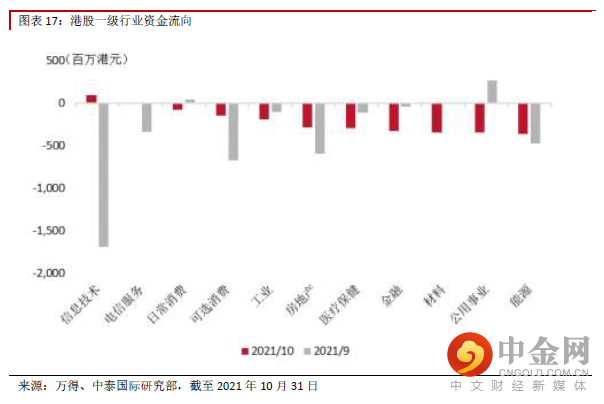

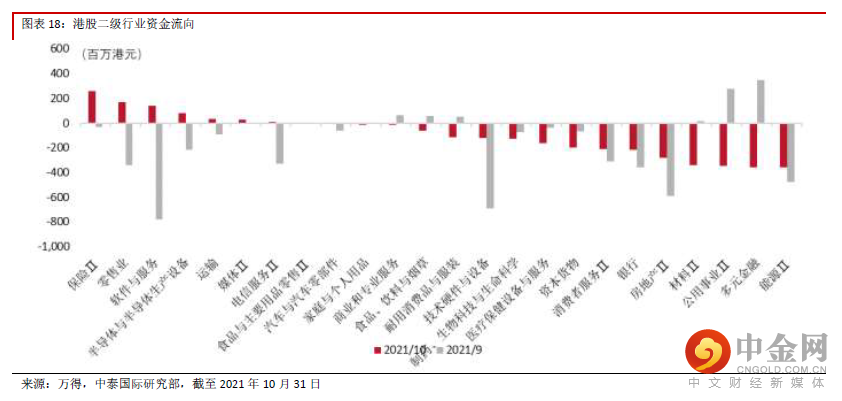

资金流向:资金流出的趋势未改10 月,随着港股基本面的边际走弱更加明显,虽然指数整体反弹,但资金流出的趋势未改。一级行业 多数出现资金净流出,其中能源、公用事业、材料业净流出幅度较大。仅信息技术呈现小幅净流入, 扭转了之前连续净流出的情况。24 个二级行业中,有8 个呈现净流入,主要集中在保险、零售业、软 件与服务等行业。16 个板块呈现净流出,其中,能源业净流出量最大,房地产、材料、公用事业、多 元金融也有较大净流出。

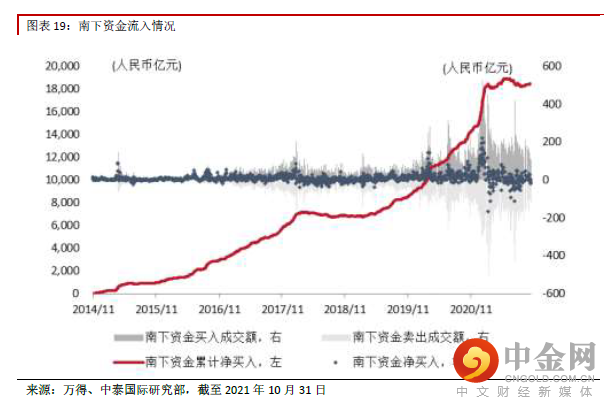

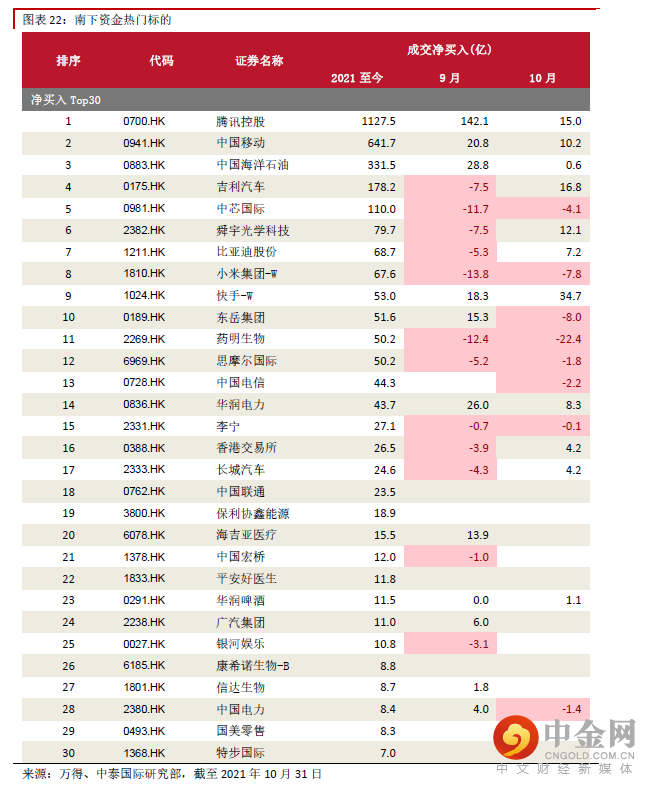

南下资金:互联网及汽车龙头获得关注南下资金10 月净流入80.8 亿元,日均净流入5.4 亿元,环比减少32%。同期北上资金日均净买入21.9 亿元,环比继续保持改善,仍然为连续净流入,好于南下资金。10 月南下资金日均成交额219.7 亿 元,占比10.3%,较上月下降1.5 个百分点。10 月南下资金对周期行业热度出现明显下降,如建设银 行(0939.HK)、东岳集团(0189.HK)、中国神华(1088.HK)等均出现了明显的净卖出。而TMT 龙 头,如美团-W(3690.HK)、快手-W(1024.HK)、腾讯控股(0700.HK)等,则继续获得南下资金布 局,呈现较大净买入。港股汽车龙头,如吉利汽车(0175.HK)、比亚迪股份(1211.HK)、长城汽车 (2333.HK)则从净卖出转为净买入。

举报电话: 13816368049