主要数据

行业: 啤酒/ 食品饮料

股价: 136.77 元

目标价: 193.58 元(+41.5%)

市值: 661.93 亿元

市场需求复苏强劲,产品结构显著优化

前三季度公司共计录得营业总收入111.87亿元,在国内局部区域受到疫情反复及自然灾害影响的情况下,同比涨幅达到23.89%(备考口径,下同),实现归母净利润10.44亿元,同比增长23.2%,扣除非经常性损益后归母净利润同比涨幅高达53.63%,利润表现超预期。分量价看,前三季度公司共计实现啤酒销量同增18.29%至241.68万千升,每百升营收同增4.7%至463元,产品结构持续优化。分区域看,公司前三季度收入于西北区、中区及南区的啤酒销售分别同增34.5%/17.6%/23.6%至37.8/46.1/25.8亿元,同比均实现高双位数以上的强劲增长,公司整体业绩发展显著优于此前预期。当前公司“大城市计划”已成功推进至61个城市,未来预计将继续有序推进。

高端产品市场表现强劲

分产品档次看,公司前三季度高档/主流/经济啤酒产品分别实现销售收入39.6/55.4/14.7亿元,同比增长53.9%/13.1%/10.6%,其中Q3单季度同比增速40.9%/5.7%/20.6%,公司的高档产品业务维系了极为强劲的发展态势。其中,得益于“大城市计划”的稳步推进,以及随着国内旅游业及餐饮行业逐步复苏,期内公司本地强势品牌乌苏于疆外市场的全渠道扩张及精耕成效显著,疆外乌苏实现销量同增高达75%,带动整体乌苏品牌销量同增42%。此外,得益于公司持续的分销投入及营销活动,旗下国际高端精酿品牌1664销量亦获得了39%的高速增长。因此,考虑到公司核心高端品牌在疆外的快速扩张,以及公司销售网络的不断加强等强劲的市场表现均显著优于预期,我们上调公司2021-2023年收入预测至133.7/156.4/179.2亿元。

盈利能力有望持续改善

2021年前三季度公司以乌苏为核心大单品的“6+6组合”品牌优势进一步释放,推动了公司整体高档产品销售占比从去年同期的29.3%提升至36.1%,结构升级进一步推动公司毛利率上浮了2.3pct至53.2%,盈利能力得到显著优化。当前大宗原材料价格持续高企或将对公司未来成本造成一定压力,但我们预计公司或将加大部分产品提价力度,以对未来成本持续上涨形成有效覆盖,成本压力预计可控。此外,随着未来新建盐城酒厂加大投产后,公司规模生产效益有望进一步提升,从而对公司平均吨成本造成改善。因此我们预计,随着公司未来整体销量的持续提高、以及产品结构的不断优化,公司毛利率有望维持稳步提升的趋势。

目标价193.58元,买入评级

2021年前三季度公司销售费用率为18.7%,与去年同期基本持平,预计未来随着乌苏疆外市场的不断扩大,整体经营费用投放将持续加大,但考虑到当前行业成本持续上行,行业竞争趋于缓和,预计未来公司的费用投放率或将维持在相对理性平稳的水平。因此综上所述我们上调公司2021-2023年净利润预测至12.4/15.6/18.8亿元,维持目标价193.58元,相当于22财年盈利预测的60倍PE,维持买入评级。

重要风险

1)食品安全;2)产品通路阻断;3)疫情反复影响超预期。

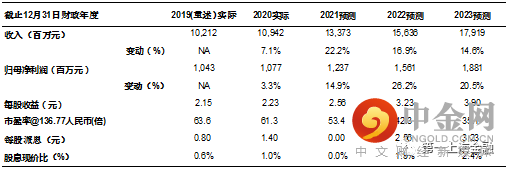

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049