对于想要购买原材料的生产企业或贸易商而言,如以铜为原材料的电缆企业或以棉花为原材料的纺织企业,往往需要降低未来现货价格上涨的风险。若预计未来价格不会大幅涨跌,可采用卖出看跌期权的抵补性套保。

套保目标:持有现(期)货空头部位,卖出看跌期权,收取权利金,抵补价格上涨的损失,愿意接受价格较大下跌风险,换取成本降低(收入权利金)的机会。

需要注意的是,卖出看跌期权并没有为现(期)货空头提供一个风险损失底线,而是通过收取权利金,一定程度地降低现(期)货的价格风险。

采用卖出看跌期权进行抵补性套期保值,能够降低现货成本,但盈利(或成本降低)幅度有限,具体来说:

1.卖出看跌期权,收取权利金,相当于降低了现货购买成本;

2.在现(期)货价格上涨幅度较小情形下,套期保值处于盈利状态。

以下案例假定期货与现货价差不变,期权盈亏按行权转为期货持仓的盈亏计算。

例:

2021年6月24日,某电缆厂计划于2021年9月24日购入100吨铜作为其原材料,当时的铜现货价格为68590元/吨,CU2110期货合约价格为68680元/吨,且预期未来期货价格将会有不超过2000元/吨的波动。为降低铜价格上涨的风险,该加工厂应如何利用期权进行套期保值?

具体套保:由于该加工厂未来要购入铜,相当于拥有100吨的铜现货空头,同时预期未来铜价格下跌或上涨幅度不超过2000元/吨,故可采用卖出看跌期权的抵补性套期保值策略。

具体措施:在2021年6月24日卖出看跌期权CU2110P67000,行权价格为67000元/吨,收取2266元/吨的权利金。

(1)情形一:2021年9月24日,若铜现货价格下降至65790元/吨,对应期货合约价格为65880元/吨,则现货盈利,期权因对方行权而亏损1120元/吨,套保总盈利3946元/吨。具体损益情况如下:

表1铜价格下跌时卖出看跌期权套保损益

| 铜现货 | CU2110P67000 | |

| 2021年6月24日 | 68590 | 2266 |

| 2021年9月24日 | 65790 | -1120 |

| 单项损益 | 2800 | 1146 |

| 套保损益 | 3946 |

分析:不进行卖出看跌期权套保,现货盈利(购买成本降低)2800元/吨;进行卖出看跌期权套保,期权亏损1120元/吨,权利金收入2266元/吨,期权净盈利1146元/吨;现货加期权总盈利(总购买成本下降)3946元/吨。

(2)情形二:2021年9月24日,若铜现货价格上涨为70590元/吨,对应期货合约价格上涨为70680元/吨,则现货亏损,期权盈利,铜现货、期权的损益情况如下:

表2铜价格上涨时卖出看跌期权套保损益

| 铜现货 | CU2110P67000 | |

| 2021年6月24日 | 68590 | 2266 |

| 2021年9月24日 | 70590 | 0 |

| 单项损益 | -2000 | 2266 |

| 套保损益 | 266 |

分析:不进行卖出看跌期权套保,现货亏损(购买成本增加)2000元/吨;进行卖出看跌期权套保,期权亏损0元/吨,权利金收入2266元/吨,期权净盈利2266元/吨,现货加期权总盈利(总购买成本增加)266元/吨。

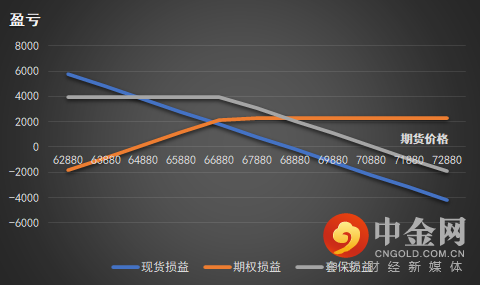

一般情形:2021年9月24日,若铜价格出现以下可能情况,则套期保值的损益情况如下:

表3卖出看跌期权的套保损益

| 现货价格 | 期货价格 | 现货损益 | 期权损益 | 套保损益 |

| 62790 | 62880 | 5800 | -1854 | 3946 |

| 63790 | 63880 | 4800 | -854 | 3946 |

| 64790 | 64880 | 3800 | 146 | 3946 |

| 65790 | 65880 | 2800 | 1146 | 3946 |

| 66790 | 66880 | 1800 | 2146 | 3946 |

| 67790 | 67880 | 800 | 2266 | 3066 |

| 68790 | 68880 | -200 | 2266 | 2066 |

| 69790 | 69880 | -1200 | 2266 | 1066 |

| 70790 | 70880 | -2200 | 2266 | 66 |

| 71790 | 71880 | -3200 | 2266 | -934 |

| 72790 | 72880 | -4200 | 2266 | -1934 |

图1卖出看跌期权的套保损益

由图2-3可知,由于卖出了铜看跌期权CU2110P67000,因而获得了2266元/吨的权利金收入,故在图1中套期保值的收益线比现货收益线高出了2266元。可见,卖出看跌期权进行套期保值使得现货的成本降低了2266元/吨。

从图中还可看出,当期货价格低于70946元/吨(对应现货价格低于70856元/吨)时,套期保值组合的收益大于零。因此,当价格下跌或在比较小的幅度内上涨时,该组合都处于盈利状态。

那么,亲爱的投资者们,咱们来思考一下吧:

本案例是卖出行权价为67000元/吨的虚值看跌期权进行套保,如果选择卖出行权价为69000元/吨的平值看跌期权进行套保,此时其权利金和套保损益应该如何计算?

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

举报电话: 13816368049