美国第二季国内生产总值逊预期,但财报利好带动股市上扬;国库券下跌

欧洲央行公布政策决定后,欧洲股市个别发展;债息上行,受通胀担忧影响

亚洲股市报跌,增长、通胀和政策均带来忧虑

美国第二季国内生产总值逊预期,但财报利好带动股市上扬

美股周四上扬,标普500指数创历史新高(升1.0%),虽然美国第二季国内生产总值增长低于预期,但投资者评估了新一轮令人鼓舞的企业业绩,且首次申领失业救济人数上周创疫情以来新低。

美国国库券下跌(息率上升),投资者未有受美国国内生产总值增长逊预期所影响,其焦点转投报告内的通胀分项数据,以及每周申领失业救济人数稳健。市场亦关注下周举行的联邦公开市场委员会会议。十年期国库券息率升4个基点至1.58%。

欧洲股市周四个别发展,欧洲央行在新一轮会议上维持政策不变。道琼斯欧洲50指数升0.3%,财报造好有利投资者气氛,英国富时100指数则跌0.1%。法国CAC 40指数表现领先(升0.8%),科技和工业股领涨;德国DAX指数跌0.1%。

欧洲政府债券下跌(息率上升),投资者评估欧洲央行行长拉加德的言论,她确认高通胀将较原本预期持续更长时间,且未有明确否定市场对明年加息的预期。基准的德国十年期政府债券息率升4个基点至-0.14%,而同年期英国政府债券息率升3个基点至1.01%。意大利政府债券息率急升11个基点至1.05%,政策收紧的担忧有所增加。

亚洲股市周四报跌,投资者评估增长前景、通胀忧虑和货币政策加快收紧的前景。中国上证综合指数跌1.2%,能源股表现欠佳,因当局采取措施遏止煤价,以缓和国内的电力紧张。日本日经225指数跌1.0%,部分业绩未达预期;印度方面,央行宣布减少银行体系的过剩流动性后,Sensex指数跌1.9%。

美国油价周四微升,油组及其盟友预期环球石油市场第四季将趋向紧张。此外,美国最大型储存中心(位于俄克拉荷马州库欣)的库存继续减少。12月份美国油价升0.2%至82.8美元。

主要数据公布及市场事件

昨日

如预期所料,欧洲央行在10月份会议上维持政策不变。行长拉加德未有确认市场对明年加息的预期,并认为通胀急升是由暂时因素造成,如油价和全球供应受限制。由于紧急买债计划(PEPP)将于3月份结束,预期较重大的变动将在12月份会议出现。

如市场普遍预期,日本央行在10月份政策会议上把主要政策利率维持在-0.1%,并维持资产购买计划不变。在供应瓶颈和新冠个案于夏季急增的持续影响下,日本央行将本财年的经济增长预测由3.8%下调至3.4%。政策报告表示,政策仍有一段距离才能回复正常。

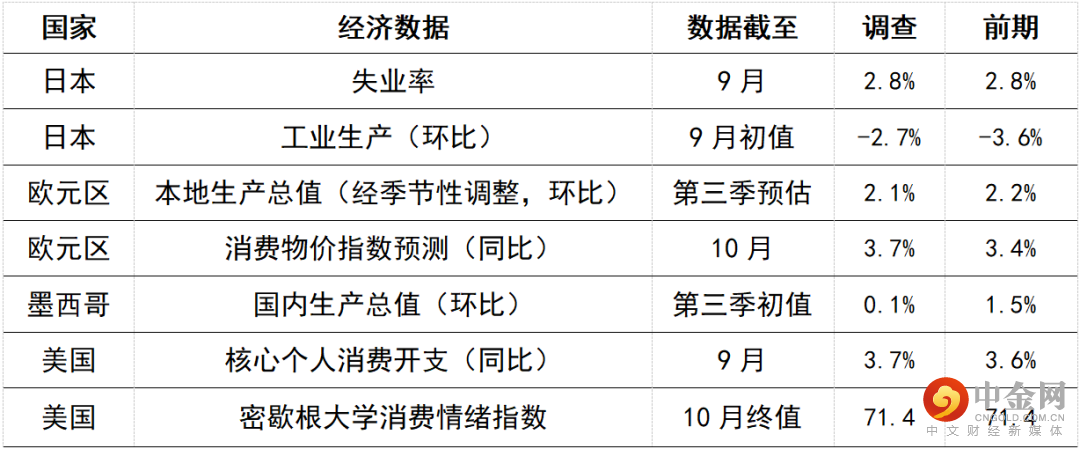

美国第三季国内生产总值增长放缓至2.0%(环比年率化),低于市场预期的2.6%和第二季的6.7%(环比年率化)。数字放缓的原因为新冠个案增加和供应链受阻,汽车开支减少亦导致本季度的个人消费下降。

今日公布的经济数据 (2021年10月29日)

欧元区第三季本地生产总值增长预期升2.1%(环比),贴近第二季的2.2%。在疫苗持续有进展和经济逐步重启下,消费开支反弹可望带来动力。其他经济范畴方面(如建筑和制造业),由于供应受限制和全球材料/组件面对瓶颈,增长可能稍为停滞。通胀方面,年初以来,消费物价可能继续大幅上涨,由按年录得负数升至10月份的3.7%(同比,9月份为3.4%)。由于近月天然气批发价急升,能源价格可能成为推动升势的主因。撇除能源和其他高波幅项目后,预期核心消费物价指数大约处于欧洲央行的目标1.9%(同比)。

美国核心个人消费开支平减指数(联储局偏好的通胀指标)预期将由上月的3.6%,升至9月份的3.7%(同比)。开支不平衡、全球瓶颈和基数效应,将继续使通胀数据保持在目标水平之上。展望未来,相关暂时影响可能继续推高通胀,但预期明年通胀将回落至2%。

举报电话: 13816368049