近日与天伦燃气进行在线交流后,我们预计公司2021年9 月零售销气量同比上升20.0%以上,主因:(一)项目并购带来天然气用量增加。例如,公司去年底及今年上半年新增五个项目(甘肃省一个、青海两个、四川一个、吉林一个);(二)整体用户平均用量上升。换言之,今年首三季零售销气量同比上升约30.0%。我们预计公司今年可达到全年增长25.0%的目标。

冬季售气将注重保障毛差及利润率

虽然气源价格近期高涨,但是公司有信心在快将来临的冬季顺价,对额外非居民需求有效执行“保量不保价”运营模式。考虑到去年及今年上半年工商业零售销气量占比分别为62.8%及65.6%,我们认为上述运营模式有助保障公司毛差及利润率,维持2021年毛利率下跌0.7个百分点至27.0%的预测。

屋顶分布式光伏项目可望明年展开

公司与其国企战略性股东珠海港(000507 SZ)合作发展屋顶分布式光伏业务在筹备中。我们预计一些屋顶分布式光伏项目可望明年展开。由于我们的财务模型目前没有计算此业务在内,当项目展开后,视乎详情,盈利预测有机会获得调升。

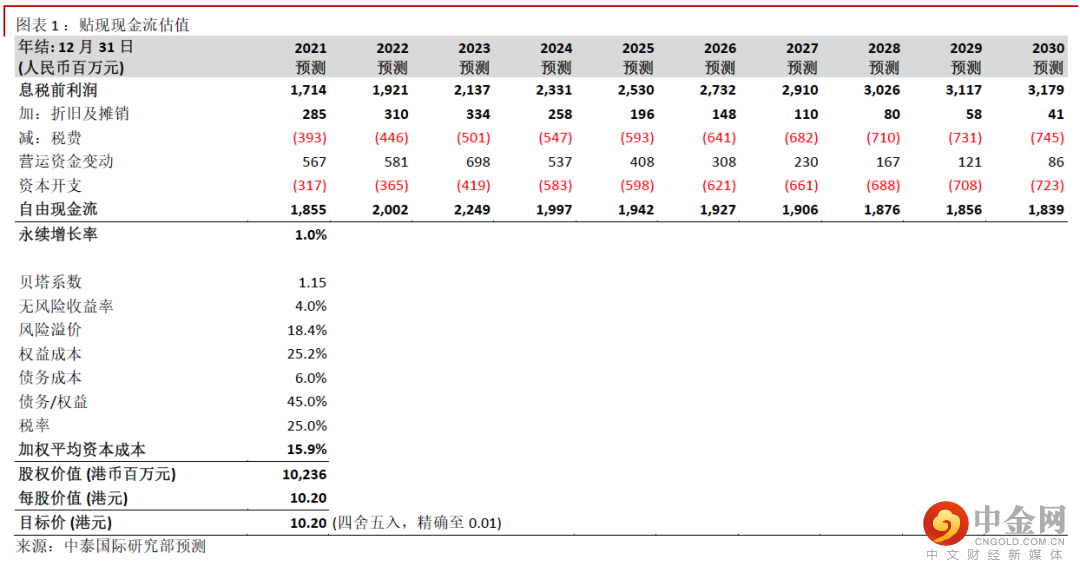

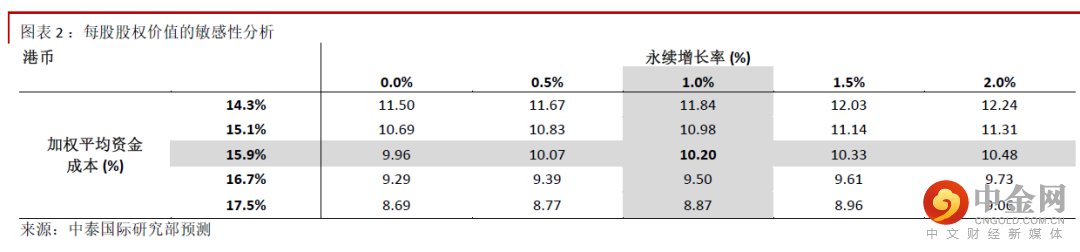

维持目标价,重申“买入”评级

我们维持盈利预测及贴现现金流(DCF)分析推算的10.20港元目标价(见图表1和2),这对应7.3倍2022 年市盈率和48.0%上升空间。重申“买入”评级。

风险提示:(一)项目延误、(二)天然气供应紧张、(三)接驳费下降或被取消。

举报电话: 13816368049