香港股市|生物科技

鹰瞳科技(2251 HK)

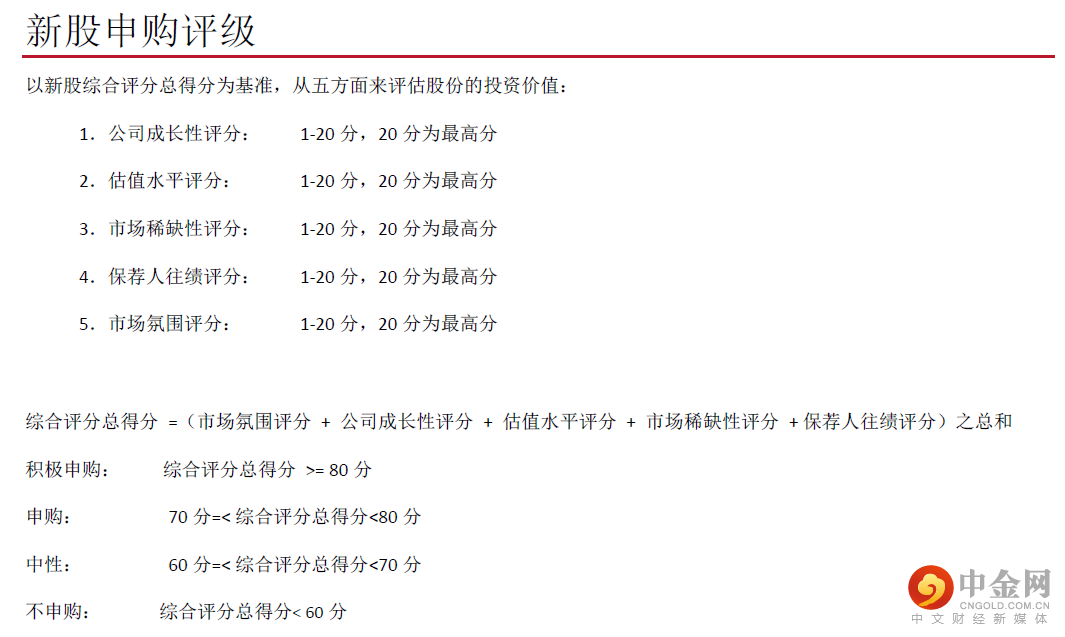

申购意见:

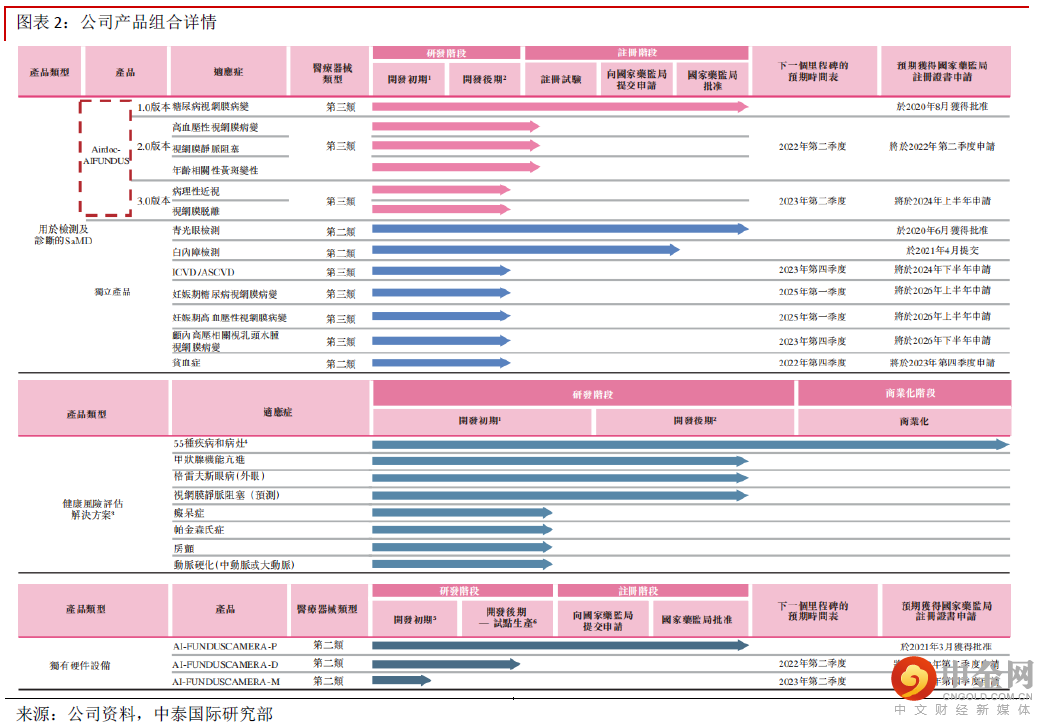

糖尿病视网膜病变是糖尿病患者中最常见的并发症,由于视网膜病变通常无症状,因此定期持续监测糖尿病视网膜病变有助于评估糖尿病的进展,从而降低糖尿病肾病及糖尿病心肌病等严重并发症的患病风险。根据弗若斯特沙利文数据,2020年约有1.2亿名糖尿病患者,其中约有近3成的糖尿病患者患有糖尿病视网膜病变,估计约90%的糖尿病视网膜病变病例未确诊,筛查率低于10%。公司的核心产品Airdoc-AIFUNDUS (1.0) 作为一款用于辅助诊断糖尿病视网膜病变的人工智能SaMD可解决上述大量未被满足的医疗需求。此外硅基仿生的AIDR筛查和Vistel的Eye Wisdom筛查是两个仅有的获得国家药监局批准为第三类医疗器械的类似产品。除相关主要部门批准的人工智能SaMD外,目前全球正在开发的人工智能视网膜影像产品,包括4种中国的产品和2种美国及加拿大产品。目前Airdoc-AIFUNDUS(1.0)已经开始商业化,公司将其提供给中国17家医院及三家小区诊所,安徽省的两家医院分别将单次眼底影像分析的价格设定为140元及180元。

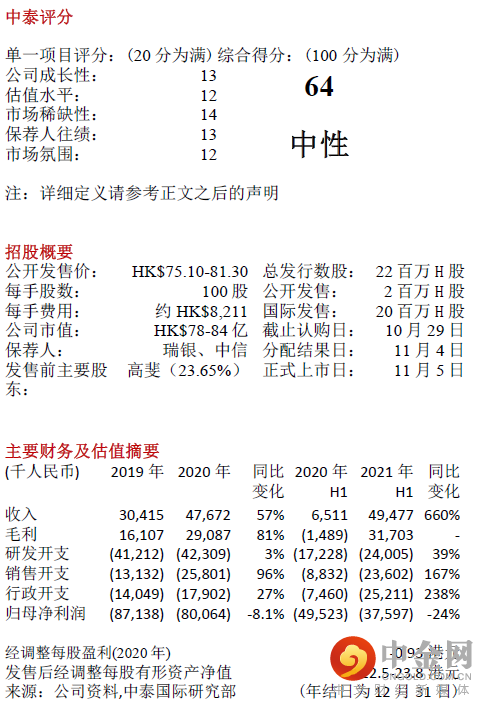

财务分析: 2019-2020财年及2021年上半年,公司的收入分别为人民币3,041.5万元、4,767.2万元、4,947.7万元;毛利率分为53%,61%,64.1%;研发开支分别为4,121.2万元、4,230.9万元、2,400.5万元,占比总收入分别为135.5%、88.8%、48.5%;销售开支分别为1,313.2万元、2,580.1万元、2,360.2万元,占比总收入分别为43.2%、54,1%、47.7%;归母净亏损分别为8,713.8万元、8,006.4万元、3,759.7万元;期末现金及现金等价物分别为8,534万元、3.8亿元、5.8亿元。

同业比较及估值水平:由于公司属于AI视网膜影像识别概念新股,目前暂无合适可选标的进行比较。我们选取两家眼科器材的欧普康视(300595 CH)、爱博医疗(688050 CH)进行对标,两家2021年预测市盈率分别约为96.6/177.1倍,2021预测市销率分别约为47.5/65.3倍。公司2020年的历史市销率约为136-147倍。

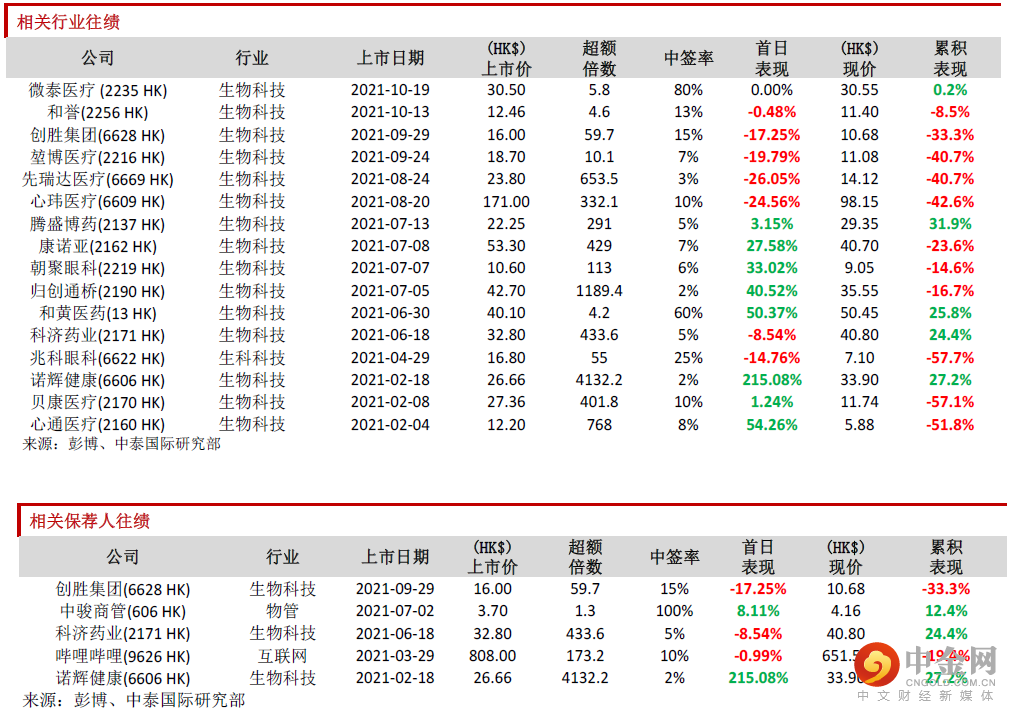

保荐人往绩:此次稳价人是瑞银,2021年初至今共参与保荐项目5个,首日表现3涨2跌。

基石投资者:基石方面,引入CloudAlpha、广发基金、常春藤、Lake Bleu Prime、LAV、LMR、OrbiMed、WT共计8家投资者,合计认购约6,950万美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约29.9%。

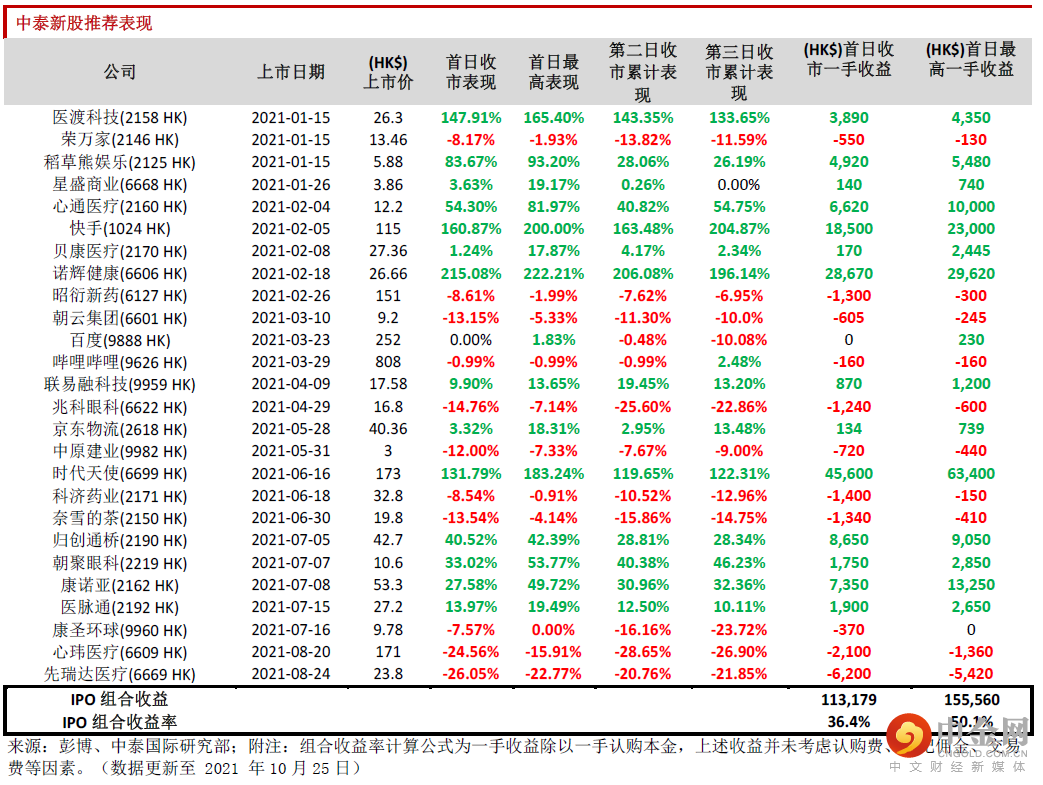

申购建议:由于公司的核心产品Airdoc-AIFUNDUS(1.0)商业化不久,导致目前产品销售收入较为有限,未来公司计划将销售团队人数拓展至超过200人及将在今明两年在医院建立共计75个工作站,预计可为收入带来可观增长。但是考虑近期新股市场对于没有盈利公司反映较为冷淡,我们回顾自今年8月至今上市的6只生物科技B新股首日均无录得上涨,综上所述给予其64分,评级为“中性”,建议投资者在上市后持续关注。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数78.20港元,集资约16.3亿港元,其中约50%将分配于继续优化、开发及商业化的核心产品Airdoc-AIFUNDUS;约19%将用于资助硬件设备的研发及生产;约10%将用于资助正在进行的及未来的健康风险评估解决方案的研发;约6%将用于产品组合的开发,以丰富人工智能视网膜影像识别的早期检测、辅助诊断及健康风险评估解决方案;约5%将用于资与学术及研究机构合作开展的研究项目;及约10%将用于营运资金及一般公司用途。

风险提示:(1)核心产品无法成功开发及商业化、(2)公司的营销及销售经验有限、(3)竞争对手推出有力替代产品。

举报电话: 13816368049