投资要点:

1、聚焦海外优质锂电资源,业务兑现确定性高

2、全球一体化新能源材料供应链步入收获期

3、国内向下游新能源材料延伸,一体化供应链初具规模

4、多元发展保证利润稳定增长

5、盈利预测

盛屯矿业(600711)

一、聚焦海外优质锂电资源,业务兑现确定性高

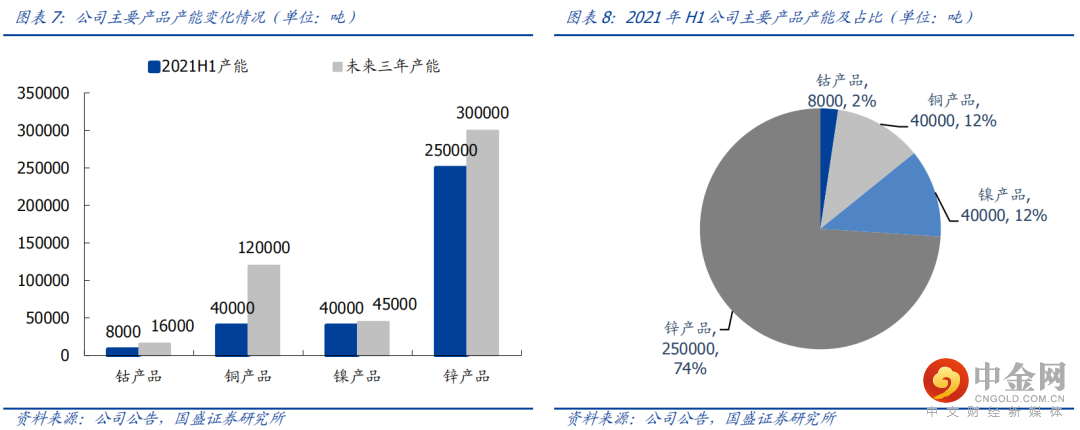

盛屯矿业重点聚焦镍钴铜锌金属品种,积极开拓境内外优质能源金属资源,并适度向下游锂电原材料行业延伸。目前已形成刚果金铜钴业务、印尼镍业务以及国内金属冶炼及加工业务协同发展局面。刚果(金)CCR铜钴项目及印尼友山高冰镍项目于2021年集中释放业绩,2021年H1公司归母净利达7.13亿,同比增1812.96%。未来三年公司业绩或将围绕CCR&CCM铜钴冶炼项目、卡隆威铜钴资源冶炼一体化项目以及印尼友山火法高冰镍项目展开,下游新能源材料业务初具规模,新能源锂电材料一体化布局渐入佳境,公司盈利能力有望持续增长。

二、全球一体化新能源材料供应链步入收获期

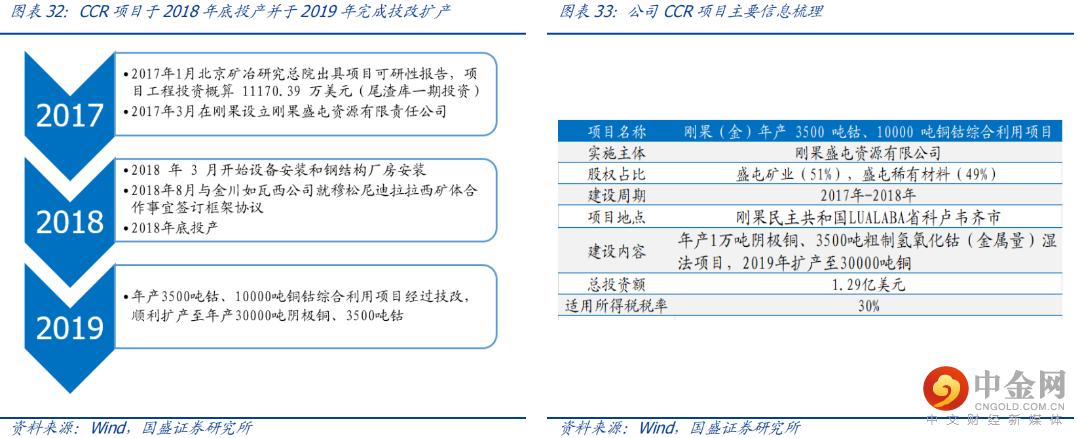

2016年以来,公司在刚果(金)科卢韦齐市当地深耕布局,现已拥有自有原料保障体系和仓储物流基地,建立了未来生产所需的原料储备,为公司“铜钴原材料”+“铜钴冶炼”+“钴材料深加工”+“钴产品贸易”+“钴回收”的钴材料业务模式达成提供全球资源保障。目前主要在产项目为刚果资源(CCR)铜钴冶炼项目,在建刚果盛屯新材料(CCM)铜钴冶炼项目以及恩祖里卡隆威资源冶炼一体化项目。

公司持股51%,建设首个刚果资源(CCR)铜钴冶炼项目,并于2018年顺利投产。凭借深入刚果(金)资源地优势,公司铜板块毛利率高达40%,经济效益显著。刚果资源(CCR)项目为年产3500吨钴、10000吨铜综合利用项目,后技改扩建至年产3500吨钴、30000吨铜。

刚果盛屯新材料(CCM)全资湿法项目预计于2021年底建成投产,公司产能显著增长。公司收购恩祖里储备自有矿山,建设卡隆威资源冶炼一体化项目。项目设计年产3万吨阴极铜,3500金属吨粗制氢氧化钴,计划于2022年投产。

公司一方面间接入股英国联合镍业有限公司(CNM),另一方面与华友钴业、青山集团合资建设印尼镍冶炼项目,镍资源端布局逐渐完善。入股英国联合镍业,获得姆纳里镍矿的租赁权。为进一步完善新能源金属产业链布局,扩大海外业务规模,2019年8月,公司规划于印度尼西亚纬达贝工业园投资年产3.4万吨镍金属量高冰镍项目,项目已于2020年9月顺利投产。华玮镍业与永青科技全资子公司恒通亚洲合资在印尼设立友山镍业,该项目设计年产43590吨高冰镍,含镍金属量34000吨,预计2022年达到设计生产能力的70%,2023年达到设计生产能力,生产期16年。

三、国内向下游新能源材料延伸,一体化供应链初具规模

公司全资收购科立鑫,实现公司向下游延伸第一步。公司将利用在钴矿资源方面的优势,为科立鑫的原材料供应提供补充及保障作用;而科立鑫也将以其多年的金属冶炼行业经验为盛屯矿业延伸下游产业链、拓展业务范围提供助力。科立鑫主要产品为四氧化三钴,设计产能为年产四氧化三钴4000吨,比亚迪、杉杉科技、天津巴莫、当升科技、湖南瑞翔、中信国安等国内大型钴酸锂生产企业的主要供应商,在业界具有良好的口碑。

公司大规模投建电池级硫酸镍、磷酸铁及硫酸钴新能源材料项目,一体化降本能力可期。公司于贵州省福泉市投资建设年产30万吨电池级硫酸镍、30万吨电池级磷酸铁及1万金属吨电池级钴产品新能源材料项目。项目总建设期三年,预计2025年前可投产。公司围绕能源金属镍、铜、钴,上控资源,下拓材料,实现从资源到材料产业一体化的局,打开业务规模快速增长空间。

四、多元发展保证利润稳定增长

公司收购四环锌锗,打造锌锗行业领导者企业。四环锌锗拥有年产电解锌22万吨,锗精矿及高纯二氧化锗约30金属吨的产能。国内疫情得到控制,经济复苏的大环境下,预计2021年2.6亿元的承诺业绩也将达成。当前公司下属6家参控股矿业子公司合计保有矿石资源量5818.77万吨,储量达5155.96万吨。公司原矿储量较大,品位较高,资源优势显著。

五、盈利预测

国盛证券预计公司2021-2023年归母净利润分别为15.21、19.06、23.05亿元,对应PE分别为21.5、17.1、14.2倍,PB分别为2.7、2.4、2.0倍。我们认为,公司聚焦新能源上游镍钴铜资源赛道,并向下延伸至新能源加工领域,一体化布局渐入佳境。2019年公司首个铜钴冶炼项目投产,2020年9月公司印尼镍项目也顺利生产,远期仍有多个项目即将转入投产运营阶段,业绩增长确定性高,首次覆盖给予“买入”评级。

风险提示:金属价格大幅波动;海外经营风险;项目建设不确定性。

举报电话: 13816368049