本文来自所于2021年10月21日发布的报告《PVDF行业深度:锂电光伏双轮驱动,一体化厂商大有可为》,欲了解具体内容,请查看N方阅读报告原文。

申建国S1220517110007

周敦伟 S1220120110035

核心观点

1. 锂电级PVDF技术壁垒高,原料R142b供给受限

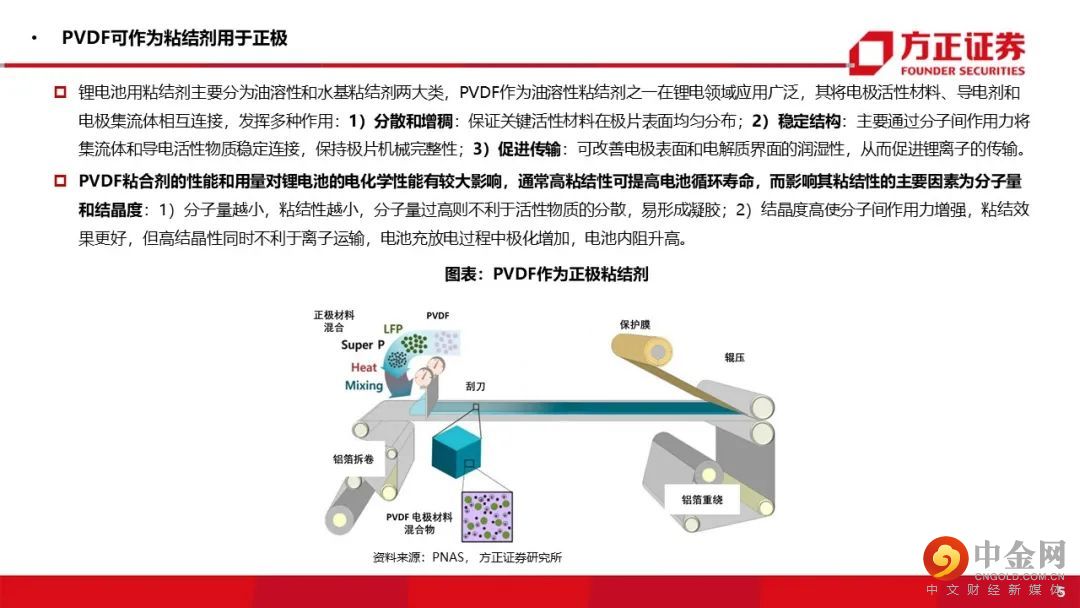

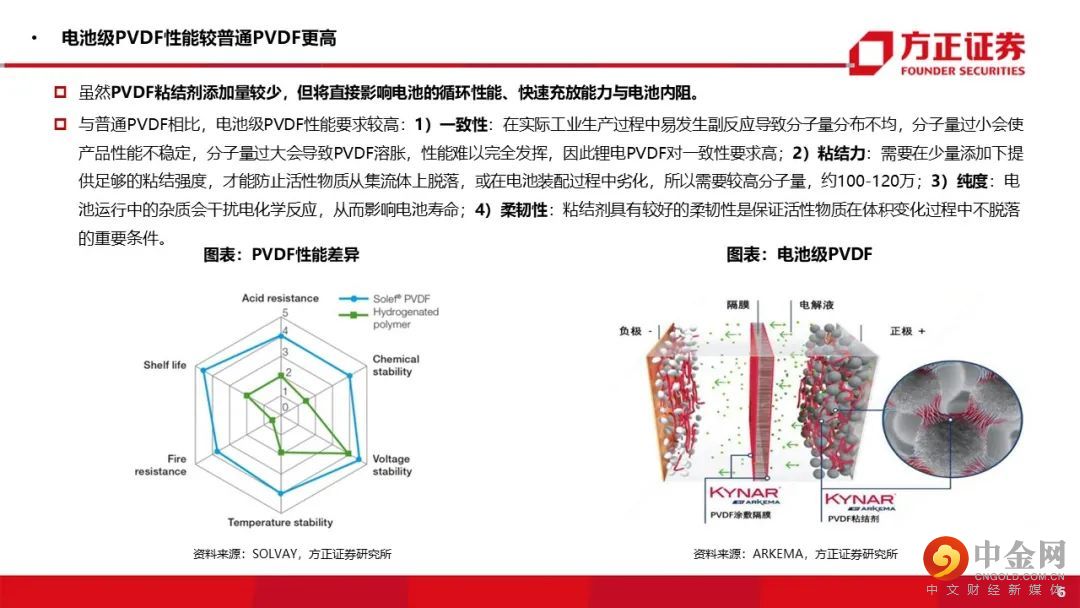

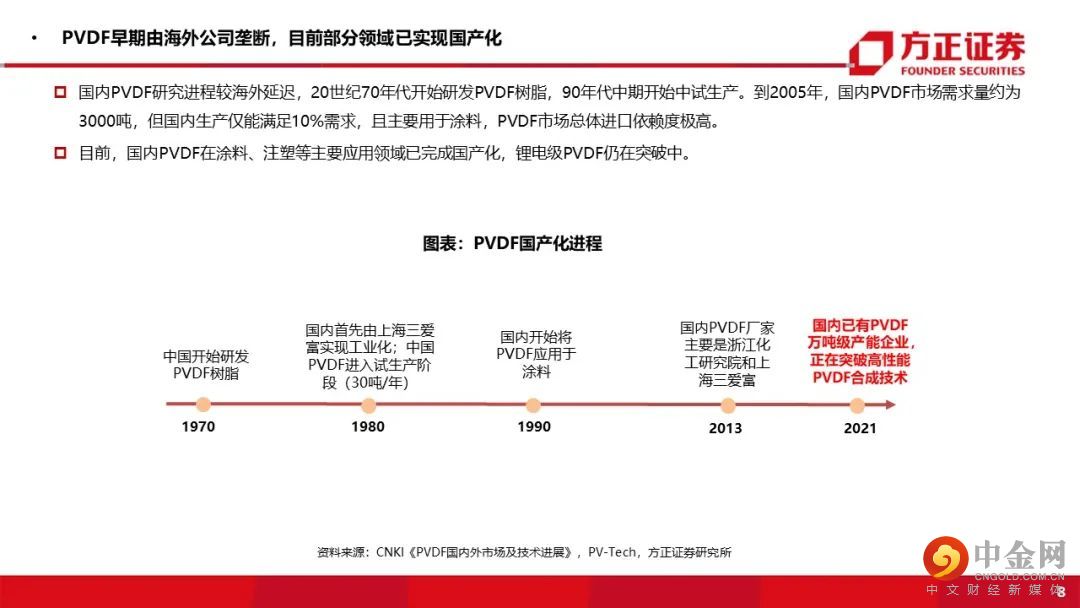

1)壁垒高:锂电用PVDF对一致性、纯度等指标要求高,此前主要由海外厂商供应,国内厂商开始国产替代

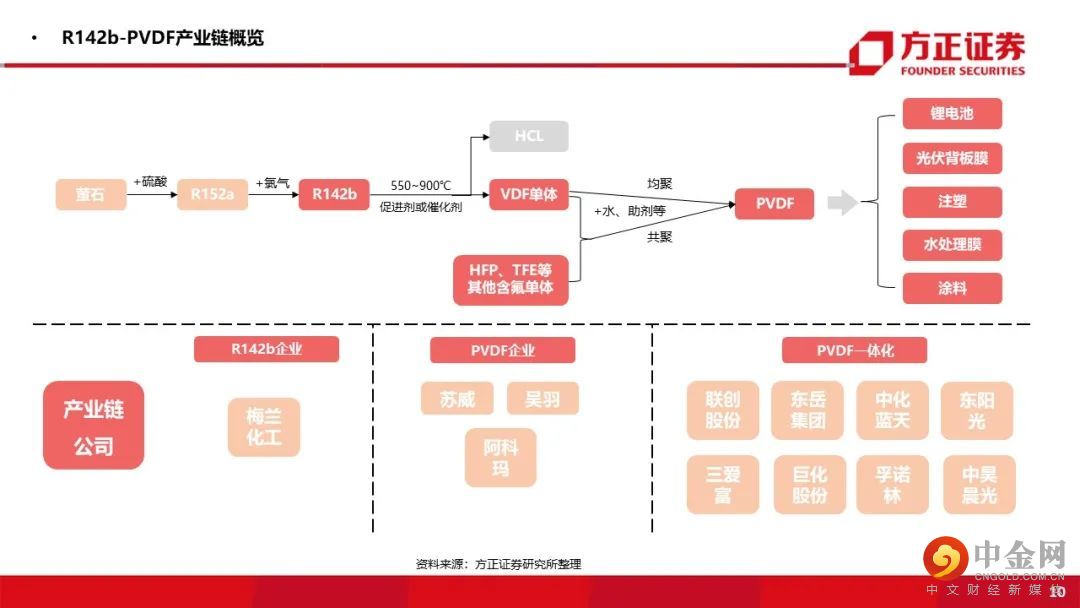

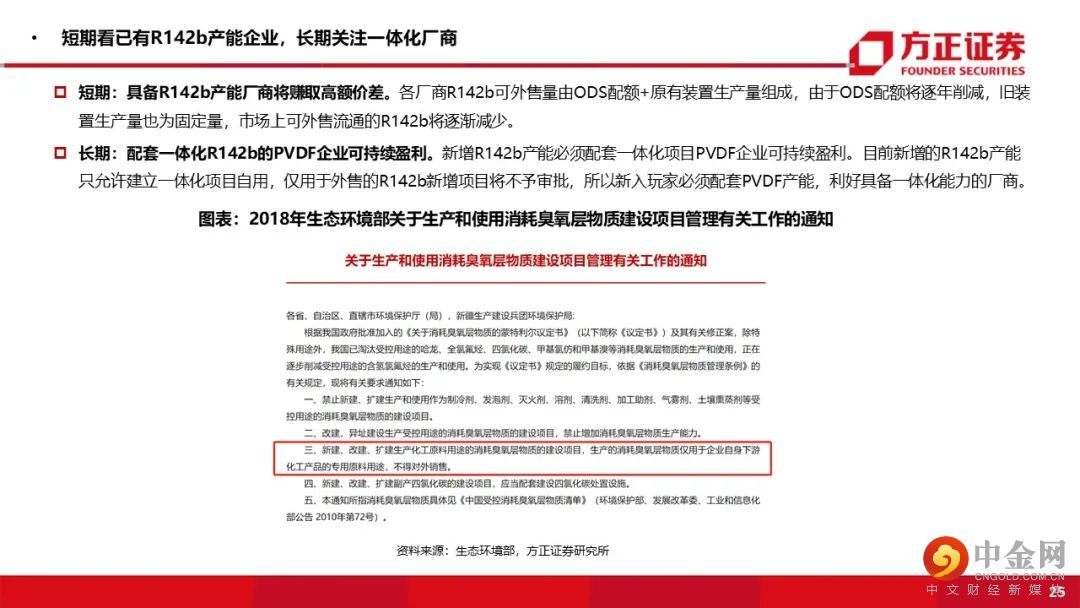

2)原料缺:R142b受严格管制,将限制PVDF产量,目前利润集中在R142b环节,后续R142b新建项目仅可作为一体化配套原料,21-22年PVDF对应R142b需求约10.5、13.0万吨,而有效供给仅8.9、10.6万吨(不含1.39万吨ODS配额)

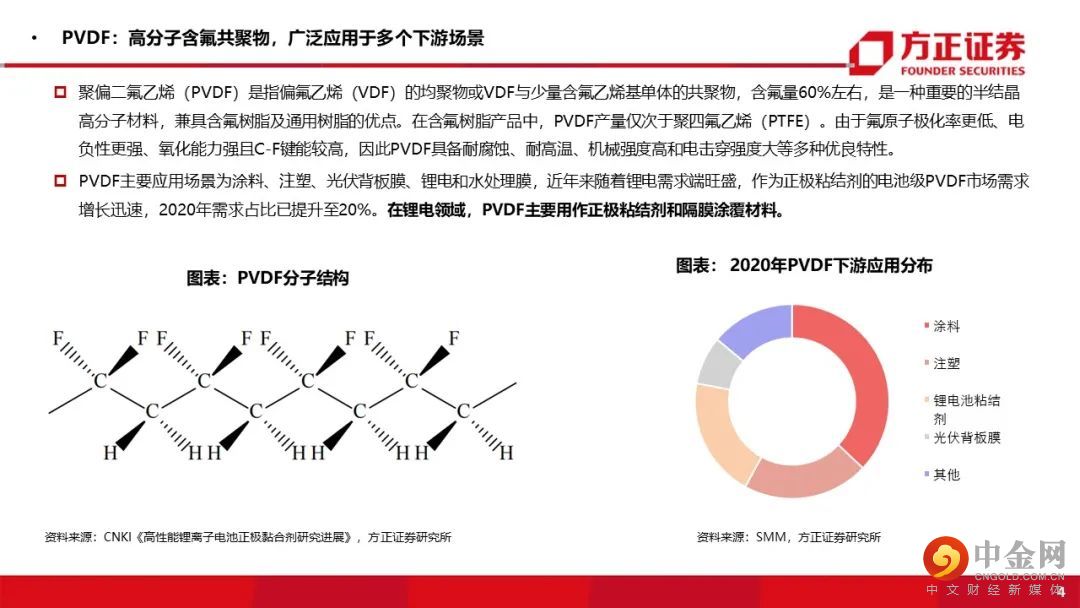

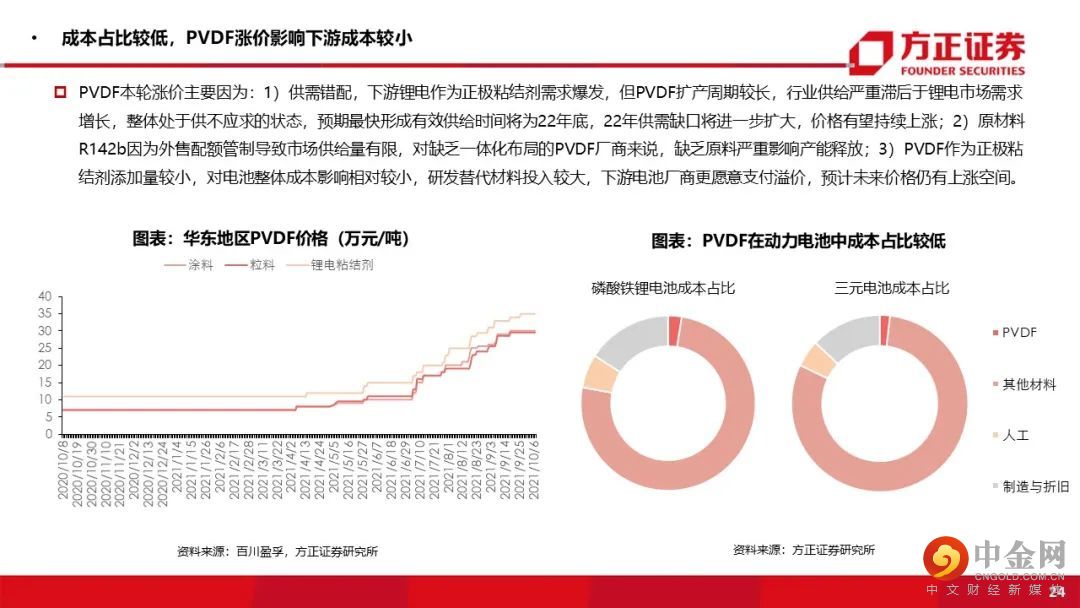

2. PVDF行业空间逾百亿,占电池成本约2%-3%

1)空间逾百亿:预计21-22年PVDF总需求5.8、7.2万吨,假设单吨价格30万元,行业规模可达170+、210+亿元

2)高增长:新能车、储能快速放量+铁锂占比提升,21-22年锂电级PVDF需求1.5、2.4万吨,预计锂电用PVDF年复合增速50%+

3. 22年看锂电级PVDF缺口增大

1)21年中起锂电级PVDF、R142b价格快速上涨,原因是锂电池排产迅速上升,目前排产月环比仍在提升

2)环评、能评+新厂商调试验证周期+外资扩产动作慢,明年新增产能仅联创、东岳、昊华等厂商,且投出时间均为年中之后,明年锂电级PVDF缺口增大

投资建议:

建议短期关注已有R142b产能企业,长期看好具备PVDF一体化能力的厂商

◆联创股份:PVDF及R142b产能分别0.3、2万吨,规划22年新增0.5万吨PVDF产能

◆东岳集团:PVDF已有产能1.2万吨,规划到25年达5.5万吨产能,已有R142b年产能3.3万吨

◆东阳光:PVDF0.5万吨,规划年产1万吨PVDF,配套2.7万吨R142b项目,目前项目正处于前期规划、立项阶段

◆昊华科技:在建PVDF产能2500吨,预计22年上半年投产

风险提示:新物质替代PVDF;短期产能释放过多造成价格下跌;专利诉讼风险

正文如下

以上为报告部分内容,完整报告请查看《PVDF行业深度:锂电光伏双轮驱动,一体化厂商大有可为》。

王东华:工学硕士,3年实业经验,3年证券研究经验,2020年加入团队,重点覆盖新能源发电研究。

何家金:工学硕士,2020年加入团队,重点覆盖电动两轮车、新能源汽车产业链。

周敦伟:经济学硕士,1年证券研究经验,2020年加入团队, 重点覆盖光伏、锂电设备,工控。

陈 爽:工学硕士,3年实业经验,2021年加入团队,重点覆盖新能源电池及汽车产业链。

举报电话: 13816368049