主要数据

行业: 服装纺织

股价: 129.3 港元

目标价: 162.0 港元(+25.3%)

市值: 3495.4 亿港元

三季度受汛情疫情等因素影响,流水增速放缓

三季度,安踏主品牌\FILA\其他品牌流水分别录得同比10-20%低段\中单位数\35-40%的增长,对比2019年同期增长约10-20%中段\25-30%\105-110%,主要是受到三季度郑州水灾以及部分地区疫情的影响。主品牌方面,安踏大货及儿童同比增长约低双位数,线上渠道同比增长25-30%;FILA略低于我们之前的预期,高线市场受到疫情的影响相对更大,天气因素亦有负面影响,拆分来看,FILA Classic\Fusion\Kids分别取得同比低单位数\中双位数\低双位数的流水增长,电商同比增长20-25%,较2019年同期增长1.3倍;其他品牌方面,迪桑特流水增长超过50%,可隆亦有25-30%的流水增长,新品牌发展势头良好。尽管销售增速放缓,各品牌折扣、库存仍处于健康水平。安踏主品牌库销比保持在5倍左右的健康水平,线下零售折扣同比改善约5pct,售罄率比2019年改善约10pct;FILA库销比约6-7倍,正价门店折扣维持在86折,为四季度的销售打下良好基础。

四季度销售将有所恢复,下调FILA全年流水增长预期

四季度至今,伴随着国庆后的天气降温,销售整体回暖,加之四季度为传统旺季,FILA销售有望回到双位数。展望未来,考虑到FILA品牌的高基数效应,未来几年将从高速增长阶段转向高质量增长阶段,主要透过店效的提升带动整体增长,预期FILA流水增长中枢将放缓至接近20%的水平。我们认为FILA仍将保持良好的品牌势能,打造顶级商品+顶级品牌+顶级渠道,因此维持FILA品牌长期400-500亿的流水规模预期不变。

对公司长期增长保持乐观,调整目标价至162港元,维持买入评级

公司坚持“单聚焦、多品牌、全渠道”的发展策略,抗风险能力较强,集团层面将保持稳健的发展,我们仍对公司的长期增长保持乐观。考虑到三季度终端销售的放缓,我们调整了全年的增速假设和盈利预测,如若四季度销售受到疫情的影响边际减弱,则全年有望达成主品牌20%以上,FILA接近25%的流水增长。基于以上假设,我们调整目标价至162.0港元,相当于2023年30倍PE,维持买入评级。

风险因素

疫情波动、主品牌改革不及预期、品牌竞争加剧等

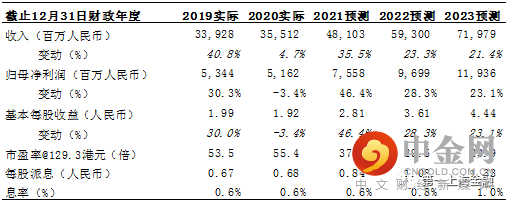

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049