A股在非强势期有一个很不好的“惯例”,外围大涨或者隔夜利好以后容易走成高开低走,主要还是参与资金短期博弈的属性太重导致。

— 今日复盘 —

短期博弈属性占上风

消费电子今日一改前期颓势,前期板块走势颓弱主要源于相关产品的市场增速遇到瓶颈,旺季不旺,而造成这种情况的原因有二。

一是智能手机、平板等主力品种的普及率已经很高、高速成长期已过,消费电子领域缺乏新的爆款;

二是因为去年疫情刺激IT消费,一定程度透支了手机、电脑等产品今年的空间。不过持续的杀跌也会杀出机会,在三季报陆续披露期间,有一些消费电子企业交出一份令市场惊喜的三季报。

通过梳理可以发现,尽管智能手机市场发展降速,但部分公司开拓了第二成长曲线,在新能源汽车、智能穿戴、Vr/Ar方向有所突破,故而能获得超过市场低预期的经营表现,尤其是新能源汽车大大的增加了汽车电子方面的需求。

— 明日展望 —

对于家电行业的看法

上周关于房地产政策边际放松的暖风频吹,虽然周末有重磅的地产税试点落地,但是市场对政策转好的预期已经有一定程度的反应。因为大家电行业渗透率基本见顶,行业的景气度整体是往下的,同时家电需求更看竣工数据,所以地产短期的政策对当下家电行业的基本面影响不大。

基本面来看除了渗透率提升的新型家电(以小家电为主,不跟地产周期),其他大家电除了集成灶之外,其他的基本都总量不增加,房产税主要针对的主导家电新增需求的新房竣工,非更新换代需求,短期来看不影响行业EPS。

驱动家电板块指数变动的因素来看,估值调整对于板块指数变动基本起到方向决定作用。在过往十年内四个上升周期中,仅有08年6月-11年3月的上升周期,板块估值处于微幅下调状态,其余均与估值同向变动。同时过往下行阶段均由估值较大幅度回调引发,估值来看本轮杀估值调整已经结束。目前白电龙头位于估值中枢,整体板块来看,家电属于变化较小的行业,投资者偏好的改变取决于预期收益率+边际变化,后续股价走向取决于基本面边际改善和2-3年维度预期收益率。

— 技术分析 —

稳健走势

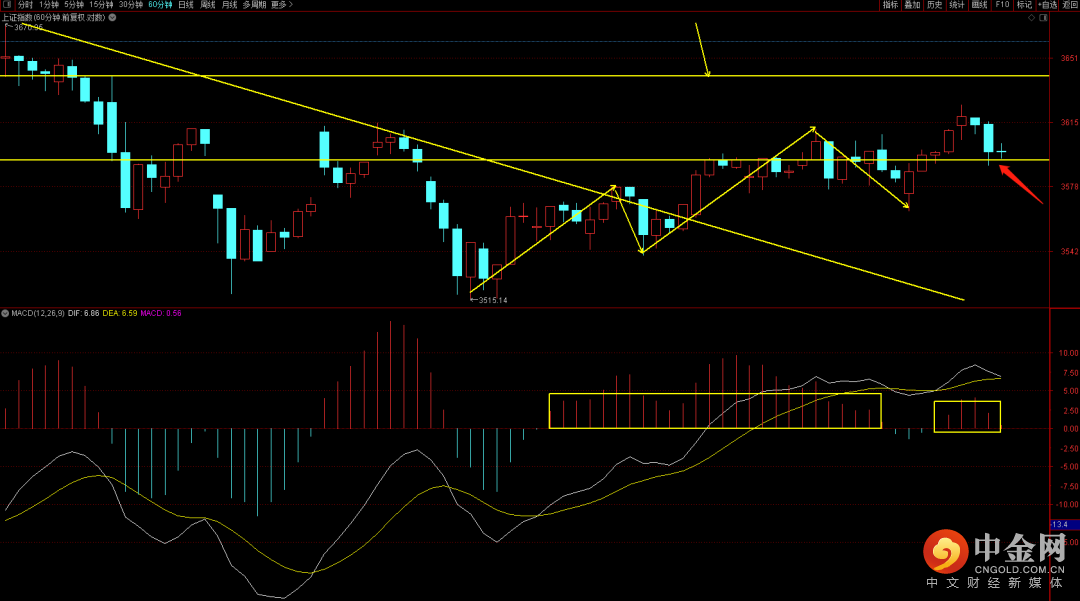

上证指数

(图片来源于华福通达信)

大盘创出短期高点,但目前已经出现三十分钟顶背驰结构,后续关注是否出现六十分钟顶背驰结构,如果出现则调整将会出现延伸。从时间周期看下一个变盘点在月底,如果出现转折信号(出现顶分型)需要注意回调的风险。

沪深300

(图片来源于华福通达信)

沪深300目前出现了三十分钟的顶背驰结构,短期重点关注上升趋势线是否出现跌破,一旦出现有可能会出现再次的回落走势,注意量能的配合,在无量的状态下调整可能出现加深的状态。

中证500

(图片来源于华福通达信)

中证500出现了向上扩张的走势,短期需要注意是否出六十分钟的顶背驰结构,如果出现大概率会出现再次的探底走势。注意关注macd量柱的变化,一旦出现时红时绿的状态有可能会使调整复杂化。

利率债和信用债的区别?

信用债是指政府之外的主体发行的、约定了确定的本息偿付现金流的债券。常见有企业债、公司债、短期融资券、中期票据、分离交易可转债、资产支持证券、次级债等品种。

举报电话: 13816368049