最近各位投资者朋友估计都很困惑,市场的风格变换太快了。之前一直谈的估值低、盈利性好的中小市值是今年下半年的重点,前边爆发性的涨了一波后就开始回调,白马消费范围在不经意中来了一波小反弹。风格是不是又要变了,手中的中证500不香了?

其实关于中证500投资价值的文章,我们跟小伙伴们从各个方面分析都分析过,无论是估值、盈利、还是情绪等。这些角度哪些因素是否发生了变化呢,最近中证500最近下跌是什么造成呢?是风格的彻底变化,还是暂时的恐慌?

客观来说,最近风格变化的周期似乎更加频繁,这背后是国内外疫情发展、宏观经济运行、价格表现、货币或财政政策、企业生产、货运供给链的变化情况、等不断的出现新的情况,带来投资者预期的不断调整,导致市场情绪变化,但短期的情绪因素并不代表大级别风格的变化。只有在情绪不断演绎中,盈利不断证实的情况下,大级别的风格演变才有基础,现在来看还不具备。

逻辑不变,调整便是上车机会

此次中证500最近的上涨和调整,直观上看与其权重行业原材料有关。其实最近的涨跌也受到其他行业的影响,只是材料行业最近涨跌幅最为明显,影响程度最大而已。中证全指材料指数的调整到7月份最近一波大涨前的位置,接近半年线附近,出现有企稳的迹象。原材料主要包含了化工、建材、有色、钢材等,在以去产能的供给侧改革背景下,以及全球原材料价格高位维持的情况下,原材料行业赚钱效应明显,同时极具成长性的新能源主要的原材料企业也在其中也经过了相对充分的调整,因此,原材料行业具备了一定的稳定基础。

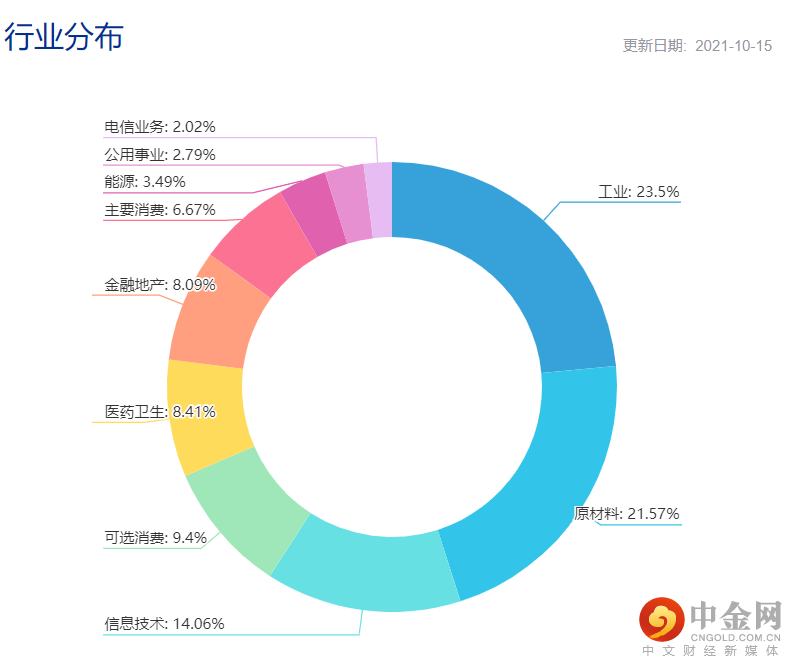

同时,中证500也是宽基指数,较为均衡的覆盖了多个行业,既有包含了新能车产业链的工业(制造行业),也有极具成长性的信息技术、医药卫生和消费行业。包含了完整的上游材料、中游制造、下游消费的产业链,以及科技服务等行业,也可以分享到相关行业的成长机会。

资料来源,中证指数官网,日期20211015

同时可以看到占中证500十大权重股基本都是新能源、新能车产业链上的重点企业。在以碳中和背景下的能源革命,也给中证500贡献了主线成长的力量。

资料来源,中证指数官网,日期20211015

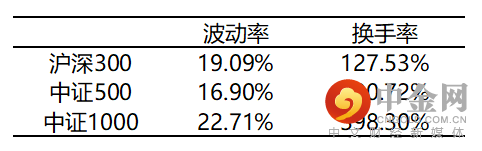

对比了沪深300、中证500和中证1000指数的波动率和换手率情况。理论上在中证500和中证1000指数的基础上做超额收益更容易。特别是对于中证1000指数,波动率和换手率均最高,加上成分股多且分散,这给了量化策略使用机器赚取超额收益更好的施展空间。某些私募基金也表示在资金持续轮动的环境下,量化模型的有时会更加明显,指数增强策略在未来5年可能都会维持两位数的超额水平,是比较好的投资窗口期。把握好市场红利给予增强策略的机会,别像没抓住的青春一样不复回。

数据来源:wind,20210930,波动率数据取过去250日波动,换手率数据取2020年年换手,历史数据不代表未来

均衡配置,分散风险

当然,在依旧看好中证500、中证1000为代表的中小市值风格的指数增强基金产品时,我们也注意到,由于各种因素导致中证500表现出来的弹性更大,在长期持有过程中会对很多投资者的持有带来很多困扰。

投资也是生活的一部分,也是为了更好的生活,更有幸福感,所以在这里也建议各位投资者朋友也可以配置些均衡风格的主动基金或者沪深300增强指数,分散风险,也能更好的应对情绪因素带来的小量级的风格调整,降低焦虑。把优秀的主观多头策略、量化指增策略和雪球策略组合起来,将可能为您获取更好的收益体验。

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049