本文来自所于2021年10月19日发布的报告《重视行为金融、淡化复合增速》,欲了解具体内容,请阅读报告原文。韩振国 S1220515040002,联系人:党崇钰

摘要:本报告主张重视行为金融、淡化复合增速,即多关注简单的单月同比增速,而非过去两年复合的单月同比增速。从9月经济数据来看,制造业投资动能有所增强,房地产投资继续下行,基建并无起色,但消费增速改善,从背后的原因来看,利好的因素是我国的局部疫情出现改善的空窗期(但江苏疫情后福建又发生疫情),利空的因素是房住不炒政策叠加信用风险事件发酵导致房地产对经济的拉动减弱、专项债发行尚未形成足够的实物工作量来支撑基建反弹、我国部分地区限产限电尤其是双控政策下的高耗能行业生产受限。就当前的股市来看,投资者的主要担忧是经济下行叠加PPI高位,担忧上市公司的四季报承压不及预期,但本报告认为四季度A股和港股仍然将出现反弹。随着稳增长压力逐渐加大,政策空间释放的可能性变大,比如继续使用结构化的货币政策、加快落实基建形成实物工作量、加大保供政策力度缓解能源压力、房地产税的推进利好资金继续从楼市流入股市等都可能为大盘企稳贡献积极因素。本报告的前序研报《港股中期策略大势篇:AH股市将协同构造M型震荡》(2021年8月5日)中已经预言,8-12月有双顶结构,第二个顶即是四季度的“经济(盈利)压力顶”,即宏观经济逐渐回到潜在增速,企业盈利在基数效应消失后业绩增长的压力逐渐清晰,将会提前反应在股市上。假如年内M型没有走完则退化为N型,但不会改变双顶结构,即年内尚有反弹可期。

风险提示:全球疫情防控力度超预期、冬季气温降低导致疫情反弹超预期、全球疫苗接种效果超预期、疫情防控药物进展超预期。

1

重视行为金融、淡化复合增速:九月经济三驾马车数据与当前股市形势

本报告主张重视行为金融、淡化复合增速,即多关注简单的单月同比增速,而非过去两年复合的单月同比增速。原因有三个,第一是在基数效应已经逐渐淡化、经济回归正轨的前提下,非复合的增速可以简单明确的反应和去年的差别,尽管在某些程度上两年复合增速的考量可能更加细致全面,但远远不如原始的单月同比增速更加直观鲜明;第二,我国2021年政府工作报告中提到的全年GDP增速目标是6%,而没有提出两年复合增速的目标,所以复合增速并不是万能的;第三,即使在基数效应明显的时期,从上市公司业绩的角度来看,投资者可能也会更加关注单期(季报)的同比增速,或是也同时关注环比增速,而不是去关注两年复合的季度业绩增速。

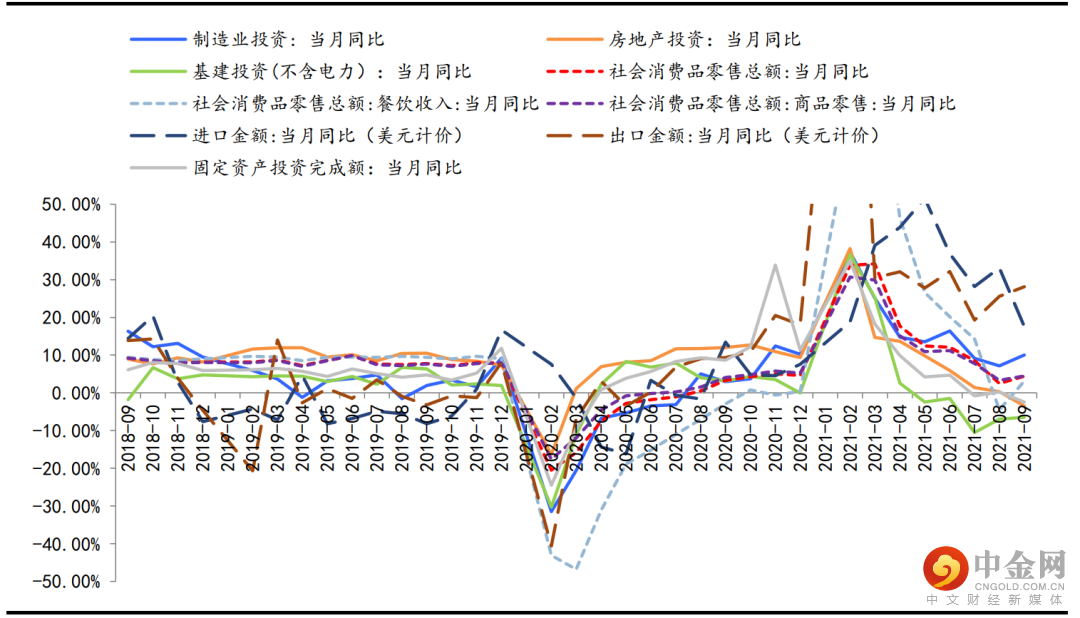

截至2021年10月18日统计局公布的最新9月经济数据,可以直接或间接算出我国经济三架马车的9月单月同比数据。9月份,制造业投资同比增长10.05%(8月同比增长7.15%),房地产投资同比增长-3.47%(8月同比增长0.27%),基建投资(不含电力)同比增长-6.50%(8月同比增长-6.98%),固定资产投资同比增长-2.46%(8月同比增长0.23%),社会消费品零售总额同比增长4.40%(8月同比增长2.50%),社零商品同比增长4.50%(8月同比增长3.30%),社零餐饮同比增长3.10%(8月同比增长-4.50%),进口(美元计价)同比增加17.60%(8月同比增长33.10%),出口(美元计价)同比增加28.10%(8月同比增长25.60%)。由此可见,从9月单月同比与8月单月同比的增速来看,制造业投资动能有所增强,房地产投资继续下行,基建并无起色,但消费增速改善,从背后的原因来看,利好的因素是我国的局部疫情出现改善的空窗期(但江苏疫情后福建又发生疫情),利空的因素是房住不炒政策叠加信用风险事件发酵导致房地产对经济的拉动减弱、专项债发行尚未形成足够的实物工作量来支撑基建反弹、我国部分地区限产限电尤其是双控政策下的高耗能行业生产受限。

图表1:我国经济三架马车当月同比数据测算(截至2021年10月18日公布的数据)

资料来源:Wind,所

就当前的股市来看,投资者的主要担忧是经济下行叠加PPI高位,担忧上市公司的四季报承压不及预期,但本报告认为四季度A股和港股仍然将出现反弹。虽然在最重要的货币政策方面,降准的预期不断压缩,降息的可能微乎其微,但是随着稳增长压力逐渐加大,政策空间释放的可能性变大,比如继续使用结构化的货币政策、加快落实基建形成实物工作量、加大保供政策力度缓解能源压力、房地产税的推进利好资金继续从楼市流入股市等都可能为大盘企稳贡献积极因素。本报告的前序研报《港股中期策略大势篇:AH股市将协同构造M型震荡》(2021年8月5日)中已经预言,8-12月有双顶结构,第二个顶即是四季度的“经济(盈利)压力顶”,即宏观经济逐渐回到潜在增速,企业盈利在基数效应消失后业绩增长的压力逐渐清晰,将会提前反应在股市上。假如年内M型没有走完则退化为N型,但不会改变双顶结构,即年内尚有反弹可期。

方正海外策略

党崇钰

所海外策略研究员

金融学博士,青年金融学者。加拿大不列颠哥伦比亚大学(UBC)经济学硕士,加拿大阿尔伯塔大学(U of Alberta)经济与金融学硕士,世界顶级商学院-加拿大西安大略大学(Western U)毅伟(Ivey)商学院金融学博士。(注:在2019 - 2020年的彭博商业周刊的排名中,Ivey商学院位列全加拿大商学院排名第一。)党崇钰博士的研究成果发表于

,

, ,

等国际一流和重要金融学期刊,其研究成果被国际学者引用已超过400次。党崇钰博士目前负责所的海外策略研究(方正海外研究团队曾荣获2020年卖方分析师水晶球总榜单-海外研究入围奖),侧重研究港股与海外策略;党崇钰博士此前为所首席经济学家(颜色)团队成员,侧重研究宏观经济与政策、全球股票市场。党崇钰博士同时也具有买方工作经历,曾任百亿私募对冲基金投资研究副总裁。党崇钰博士已发表多篇关于海外经济与资本市场的专题研报,其经济与金融观点被中国首席经济学家论坛、中国基金报、财联社、新浪财经、中国证券网、证券时报网、东方财富、腾讯网、搜狐网等主流财经媒体转载或引用。党崇钰博士对股票市场的代表性观点如全国首家精准预判2020年A股全年呈现W型结构,即V+不规则的U型;精准预判2021年港股在中性假设有大约10%的涨幅并在2021年1月实现。党崇钰博士致力于提供大中华区领先的投资策略分析,立足深度研究,服务投资实战,打通研究闭环,融汇本土海外。同时,党崇钰博士也致力于成为杰出的Financial Economist。

举报电话: 13816368049