上周消息面清淡,市场缺少明显的催化剂,按自己的逻辑波动。

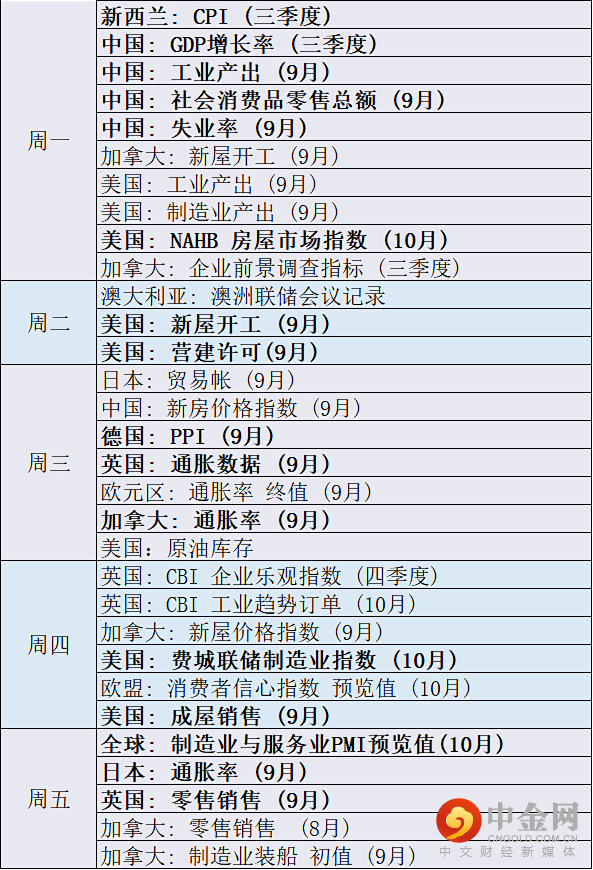

上周消息面清淡,市场缺少明显的催化剂,按自己的逻辑波动。一方面是对美国通胀上升、银行业绩增强的讨论,另一方面是市场似乎对此置之不理,买入风险资产。11月缩表宣告已被计入吗?被买入的风险资产之一是比特币,其正在逼近历史高点。本周的主题不变,新西兰、英国、加拿大和日本将发布通胀数据,还有全球PMI预览值报告将要揭晓。另外,中国定于周一公布大量经济数据。财报季继续推进,FAANG组合的奈飞将打响第一炮,而JNJ、 TSLA、 T、 BX、 INTC和SNAP等重量级公司也将披露各自的财报。交易者将留意这些财报中是否有对未来指引的下调。

美国9月CPI年率5.4%,高于8月读数5.3%,创下13年最高点。美国9月PPI年率8.6%,高于8.3%的前值,达到大金融危机以来最高点。我们并不常提及初请失业金人数。不过,10月2日当周初请失业金人数自2020年3月美国疫情爆发以来首次跌破30万人,至29.3万人。美国零售销售上涨0.7%,预期下降0.2%,前值上修至0.9%。这些数据都支持美联储在11月3日会议宣布缩表。很多人甚至谈到一个可怕的词 - “滞胀”。另外,美联储会议记录也在上周公布。在鲍威尔声称缩表可能在2022年年中之前完成的基础上,会议记录还显示,委员会讨论了从11月中旬或12月中旬开始每月减码150亿美元债券购买。另外,银行业绩亮眼,在投资银行业务蓬勃发展、疫情期间的贷款损失准备金冲回的帮助下,MS、 C、 BAC和GS的财报悉数好于预期。

随着上周美国数据变强,缩表很可能近在咫尺,交易者本来可能预期风险资产遭抛售。但当时基金入场,推动道指涨逾1.5%、标普500指数涨逾1.75%、纳斯达克上涨近2%、Russell 2000上涨近2.4%。另外,被视为风险资产,当然也被视为不稳定资产的比特币,上周价格涨逾12.5%,过去三周涨逾43%。与此同时,上周商品货币,比如澳元、加元和俄罗斯卢布与比特币同步走高。本周风险资产是否继续上扬?

本周财报将受到重点关注。本周将要披露的财报是否和上周披露的银行财报一样好于预期?它们的预测指引是否将被调整?交易者将密切观察这两个方面的答案。本周将要揭晓财报的知名企业如下:UAL、 BK、 HAL、 PG、 PM、 NFLX、 JNJ、 BIIB、 VZ、 TSLA、 ABT、 T、 BX、 INTC、 SNAP、 SAP、 AXP和 HON。

而本周的经济日历重心将偏离美国。新西兰、德国、欧元区、加拿大和日本将公布通胀报告。通胀的上升将继续推动基金进入风险资产?抑或交易者担心美联储缩表从而减持风险资产?另外,中国将公布三季度GDP、9月工业产出、社会消费品零售总额和失业率。

本周重点关注图表:铜周图

来源: Tradingview, Stone X

大宗商品上周在冒险情绪环境中同样受到买盘青睐,铜因此斩获史上最佳一周。该工业金属价格上周打破修正通道并测试4.8857附近的5月10日当周高点,当周收高近10.5%。如果冒险情绪延续到本周(可能部分得益于中国数据),则铜价可能继续冲高。周图第一阻力在4.8857,然后是5月10日高点到8月16日当周低点行情的127.2%和161.8%扩展位所在的5.1579和5.4587。支撑位在2020年3月以来的上斜趋势线,接着是修正通道的下斜趋势线4.4688附近,然后是50周均线4.0756和8月16日周图低点3.9585。

本周将有更多来自世界各国的通胀数据,如果表现高于预期,交易者是否因此延续冒险主题?这点值得关注。但若财报弱于预期或下修预测指引,可能造成一定的震荡,并可能推动资金流向避险模式。

举报电话: 13816368049