在上期的管家说基金栏目中我们提到,一大批过往业绩很优秀的主动管理型基金经理,在今年的市场中,业绩出现了明显下滑。然而与此同时,在今年波动加剧的行情中,另一类股票投资基金, 指数增强基金却悄然崛起。各种如下画风的标题,时常占据各类金融媒体的头条。

实际上,也确实有杨梦、张弘弢等优秀基金经理,所管理的指增基金在今年跑出了接近30%的收益,吊打了在水位线上下挣扎的主动股票基金指数。那么,这是否说明,长期被国内市场冷落的指增基金,已经是下一阶段投资的不二选择了呢?

要回答这个问题,首先我们需要知道指数增强基金都投资了什么,使用了什么策略。

按照跟踪的指数,我们可以把指数增强基金做如下划分:

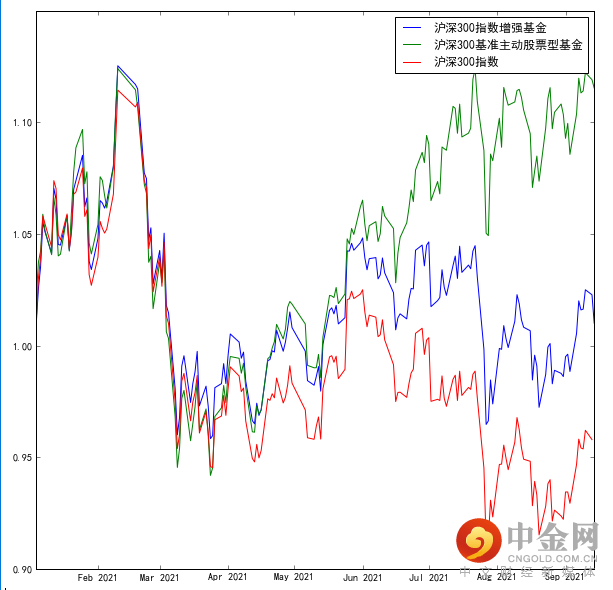

可以认为,指数增强型基金可以大致划分为宽基风格跟踪类和行业跟踪类。目前市场上的主流,是宽基风格跟踪内的市值风格跟踪基金。大多数指增基金,都是跟踪沪深300(大盘风格)或中证300(小盘风格)两个指数的。跟踪两个指数的基金数量相仿。而与之不同的是,主动管理型基金内大盘基金偏多。因此,直接使用全部指增基金和全部主动管理基金比较是不合适的。正确的方式是,使用跟踪沪深300指数的指增基金,和业绩比较基准为80%沪深300指数的普通股票型基金作对比。两者的指数对比如下:

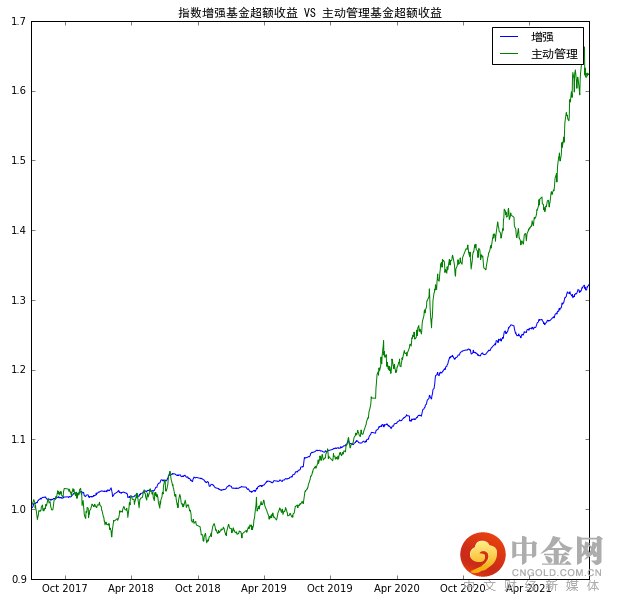

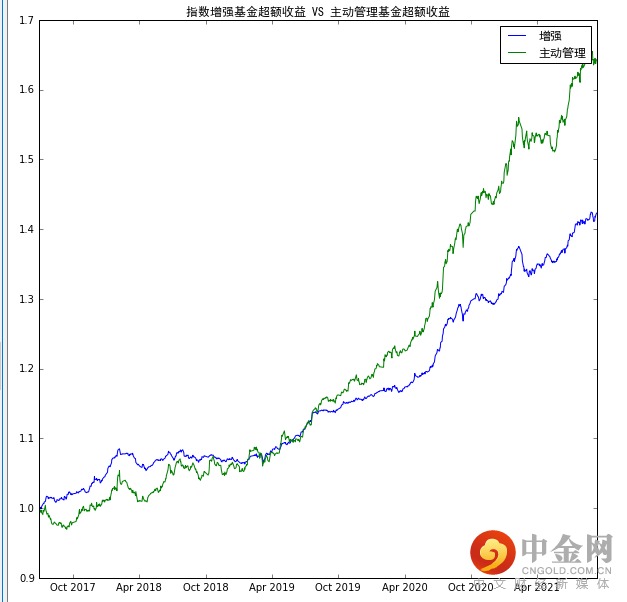

可以看到,如果选择合适的竞争组,即使是指增大火的今年以来,主动管理型依然是大幅跑赢指数增强基金的。进一步的,我们可以将指增基金分为300跟踪基金和500跟踪基金两类,分析指增基金相对对标指数的超额收益,与同类(大小盘风格相似的)主动管理型基金对相应指数的超额收益。结果如下:(注:超额收益 = 基金实际收益- 对标基准指数收益)

超额收益:300追踪指增基金VS大盘主动股基

超额收益:500追踪指增基金VS小盘主动股基

可以看到,长期以来,主动型基金对指增基金的优势,几乎是稳定增长的。

宏观的角度,指增基金的平均超额,很难战胜普通的主动管理基金。我们再来看微观的角度,今年最优秀的指增基金,是否超越了今年优秀的主动管理基金呢?

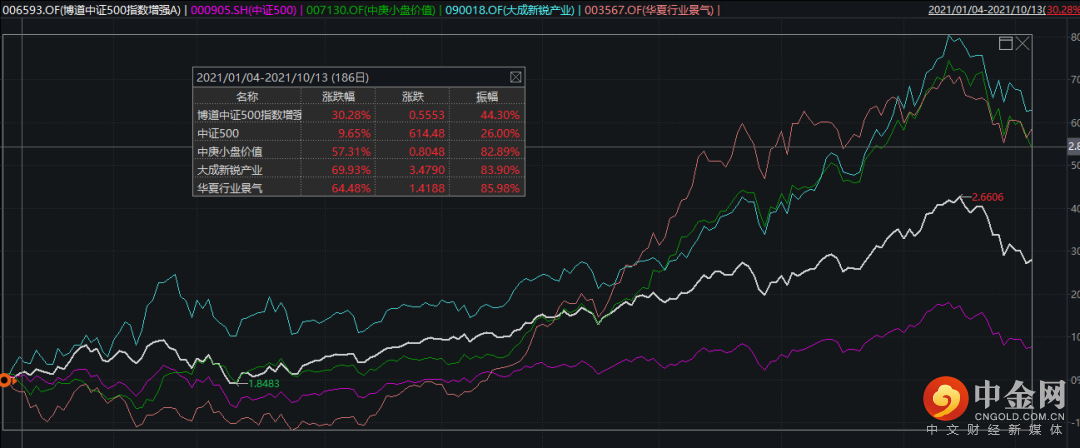

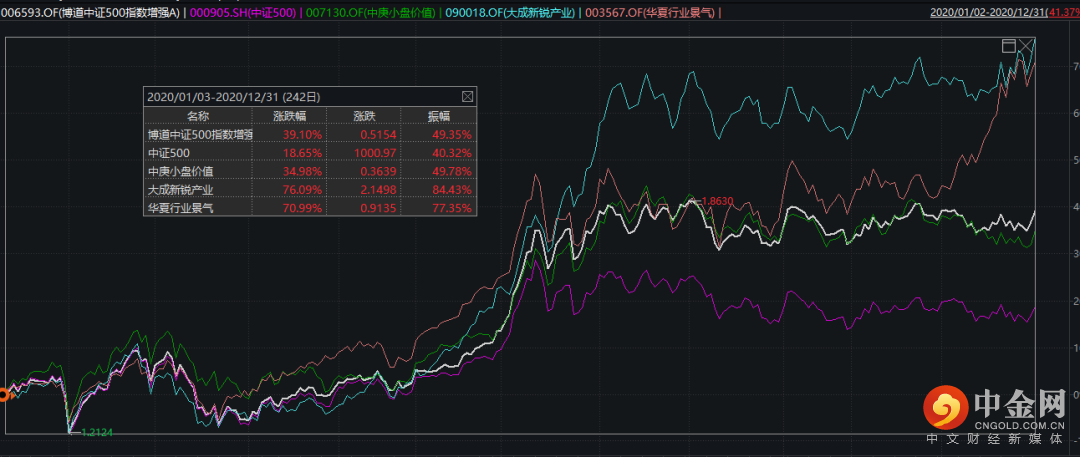

我们选取博道基金杨梦管理的博道中证500指数增强A作为代表,该基金今年业绩为指增基金 1/213,去年也取得了前1/3的收益,是业内非常认可的量化指增基金经理。由于该基金跟踪的是中证500指数,代表小盘风格,竞争组我们选取三只优秀的主动管理型小盘基金。三只基金投资策略各不相同,其中中庚小盘价值,是价值投资风格,主攻选股;大成新锐产业,是均衡投资风格,主攻行业轮动;华夏行业景气是小盘成长风格。这三只基金,基本可以比较全面地代表今年表现优秀的小盘基金。三者2021年、2020年的业绩对比如下:

可以看到,三只主动管理基金在不同年度,基本均战胜了博道中证500增强。即使在成长风格受到压制的2020年,博道中证500指增也几乎没有战胜中庚小盘价值。

因此,希望依靠指数增强基金取得额外收益的愿望,基本是被打破了。中国目前的资本市场,还只是弱有效市场,主动管理型基金依然是个人投资者的最佳选择。

可以说,对于个人投资者,指数增强型基金的投资价值并不大,其超额收益被主动管理型基金稳定超越。然而,对于采取组合投资的机构投资者,指增基金还是有很大的价值的。

实际上指增基金的设计初衷,取得收益就是次要目标,维持对特定风格指数的稳定暴露才是其最核心的目标。而其风格的稳定性,对组合投资非常有用。当投资经理希望补足组合在某一风格或行业上的敞口,是可以考虑买入相应的指增基金的,这既有效屏蔽了基金风格漂移,造成组合暴露被动变化的风险,同时也取得了一定的超额收益。这样的特点,让指增基金在这个场景下相对主动管理型基金和纯粹的被动指数型基金有了其独有的优势。

另一方面,大量的指数增强基金,使用的是量化投资策略,使得他们和主流的主动管理基金超额收益来源有所不同。如下图所示,指增基金和主动管理基金两类不同产品之间的,超额相关性,要大幅低于指增基金同类产品超额相关性,同时也大幅低于主动管理基金同类产品超额相关性。因此,同时配置主动管理型基金和指数增强型基金,可以分散超额收益的波动风险,丰富收益来源。在公募基金抱团,持仓同质化,趋近于同涨同跌的行情下,配置指增基金不失为一种有效的风险分散手段。

综上所述,指数增强基金对于增厚收益,效果并不明显,因此不建议个人投资者重仓买入指增基金,作为自己的核心资产持有。

另一方面,指数增强基金有着风格暴露稳定、跟踪误差小、投资策略差异化、收益来源与主流股票型基金不同的特点,又非常适合一些特点的投资场景,对于组合投资有着非常重要的作用。可以说,指数增强基金的功能性大于收益性,是一类工具型资产。

市场上市场会有新的热点,然而,每个资产成为热点的原因,不一定是这个资产本身独特的特点。例如,指增基金今年能够成为热点,更多可能是由于小盘风格显著跑赢大盘风格,而指增基金内的小盘基金比例,远远多于主动管理型基金内的小盘基金比例。指增的闪亮业绩,可能更多要感谢市场风格的照顾。

投资者在信息纷繁的市场中,往往难以判断每个热点背后的原因,被表象迷惑,难免做出错误的判断。对于普通投资者而言,更好的方法,可能是把投资研究的任务交给专业的机构,让专业的投资团队替自己做出决策。

中信建投蜻蜓管家,期待成为您的专属财富管家,为您的资产增值保驾护航!

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

基金投顾业务中心

S1440614030026

基金有风险,投资需谨慎

举报电话: 13816368049