作者:

中期研究院 能源化工研究团队

要点:

预计10月甲醇整体延续偏强走势,能耗双控导致甲醇产量减少及煤炭偏紧预期仍是甲醇价格上涨的最强支撑因素。10月预计内地现货偏紧局面难以缓解,下游刚需补货,对价格仍有一定支撑。预计10月,太仓甲醇现货 3400-3800元/吨震荡运行。甲醇供需方面,10月略有累库,11-12月进入季节性去库。原料端动力煤的支撑仍在,而四季度考虑天然气供应等影响,进口甲醇数量难有明显增加。

预计10月期货价格运行区间为[3500,3950]。目前年底前天然气限气减产去库预期仍在,甲醇2201合约不追高,建议回调买入。

风险点:西北煤化工能耗双控政策、动力煤价格波动带来的成本变化、下游MTO工厂检修情况,天然气限气等。

正文:

01

9月甲醇行情回顾

(一)9月甲醇国内现货及期货走势及其内在逻辑

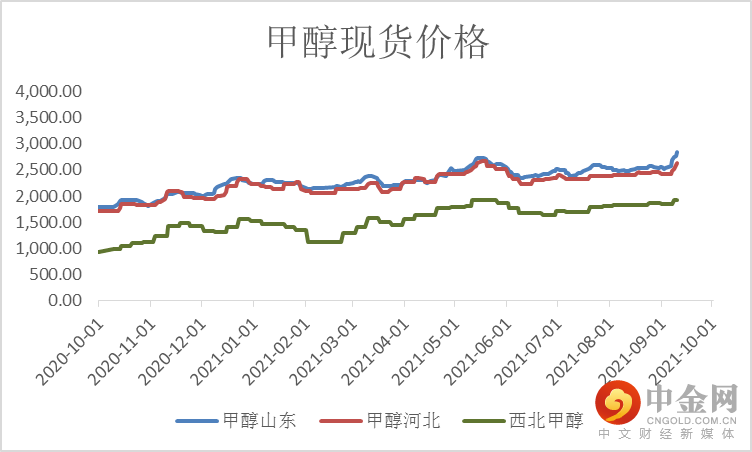

9月甲醇西北内蒙均价2640元/吨,较 8 月上涨 420元/吨。华东太仓均价2995元/吨,较上月上涨 330元/吨。9月能耗双控持续升级,中国内地甲醇供应减少,其中陕西、内蒙等西北地区表现较为明显,另外环保限电、碳达峰、碳中和等政策的实施,山东等地焦化企业开工负荷降低,部分焦炉气制甲醇装置停车检修。月末华东地区港口限电严重,江苏太仓阳鸿库和长江石化等库,因限电暂停现货发货,预计持续5天左右。节前部分下游市场存在提前备货增加需求,市场成交气氛或有所提升,综上在成本高企和供需节奏向好的支撑下,上游厂家积极推涨价格,多地价格屡创年内新高。

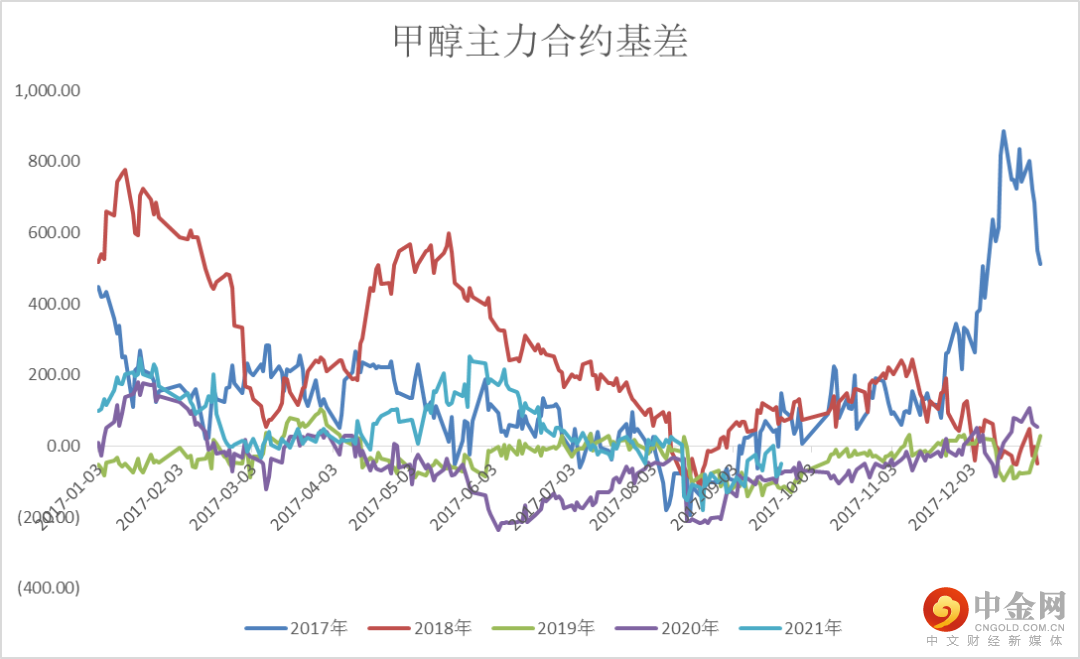

基差逐步走强,期现货共振上涨;每年四季度基差存在走强的趋势,今年将继续延续。(图1-2)

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资料来源:WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

(二)9月甲醇国际价格走势回顾

欧美甲醇检修增多,国际甲醇开工率自9月中旬以来回升后再度回落,主要原因9月中下旬伊朗4套装置(ZPC2套、Busher、卡维)同时出现临时检修或技术故障停车,目前伊朗ZPC330万吨、busher165万吨装置于月底前重启,外盘价格波动走高。

图1-3:国际甲醇价格 单位:美元/吨

资料来源:WIND、中期研究院

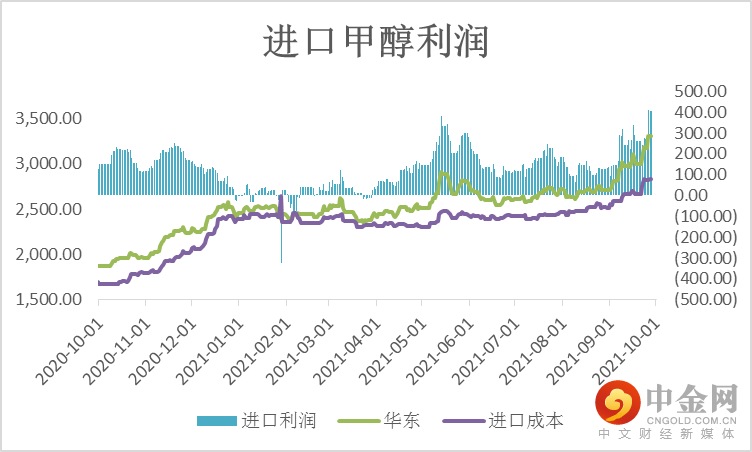

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

9月份亚洲甲醇CFR 中国相比较上月底上涨 21.12%。中东其他区域船货从月初的+8-8.5%商谈区间上涨至月底的+10-11%。下旬至月底,印度、东南亚价格涨幅扩大,和中国套利空间略有打开。后续随着气温的逐渐降低,伊朗地区也随时面临限气的通知,而东南亚的生物柴油需求也将逐步向好,因此目前来看外盘市场仍将延续居高不下的状态。

(一)受双控政策影响国内甲醇开工率降低

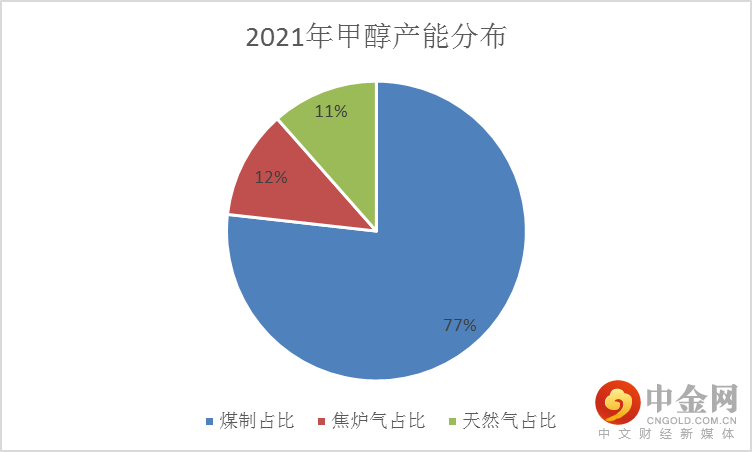

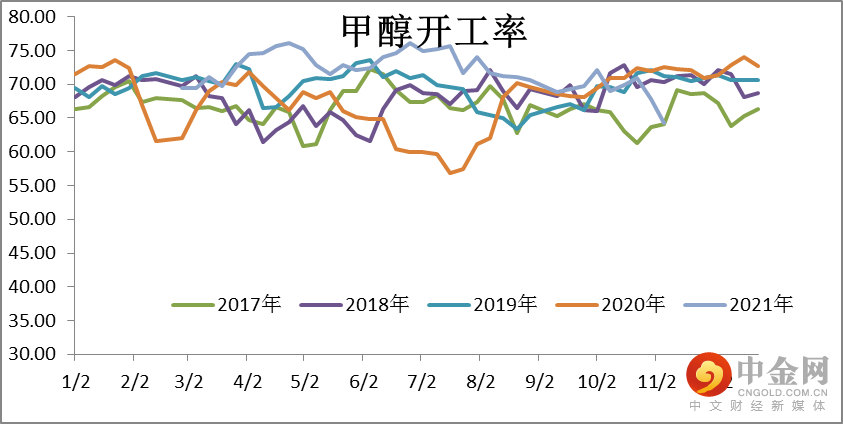

2021年,我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。今年受到煤炭价格持续走高以及突发因素等影响,9月份中国煤制甲醇和焦炉气制甲醇开工下降明显。如图2-2所示,9月国内甲醇整体装置平均开工负荷为64.66%,较8月份下滑6.25%;西北地区的开工负荷为69.28%,较8月份下滑9.85%,处于近四年开工率的中低位水平。供应端的快速缩减导致内地价格进入9月份积极跳涨,其中西北、山东和河北价格持续刷新历史新高。总体而言,成本端正向传导稳固支撑价格上涨。

图2-1:国内甲醇产能占比 单位:百分比

资料来源:WIND、中期研究院

图2-2:甲醇装置开工率 单位:百分比

资料来源:WIND、中期研究院

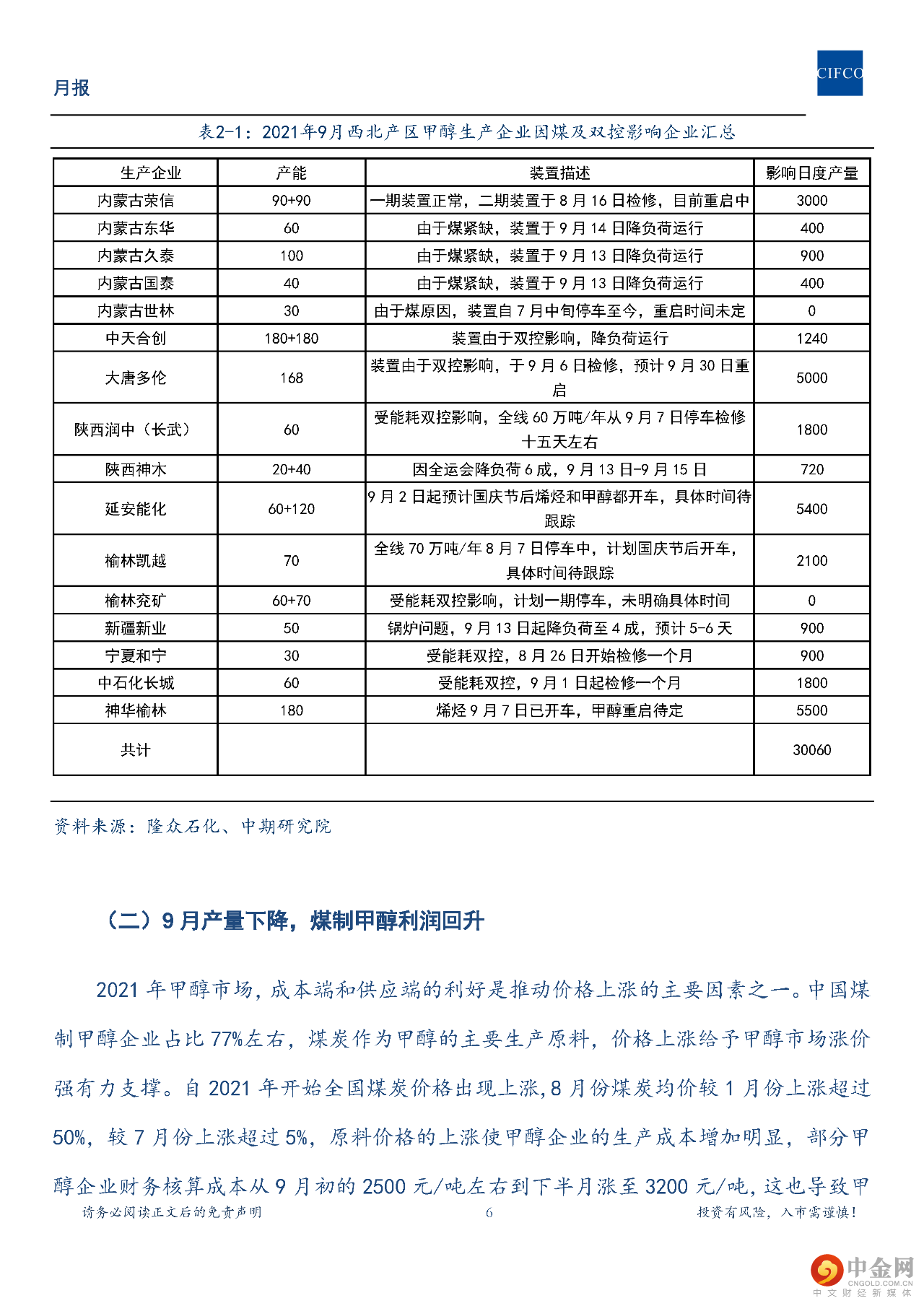

表2-1:2021年9月西北产区甲醇生产企业因煤及双控影响企业汇总

资料来源:隆众石化、中期研究院

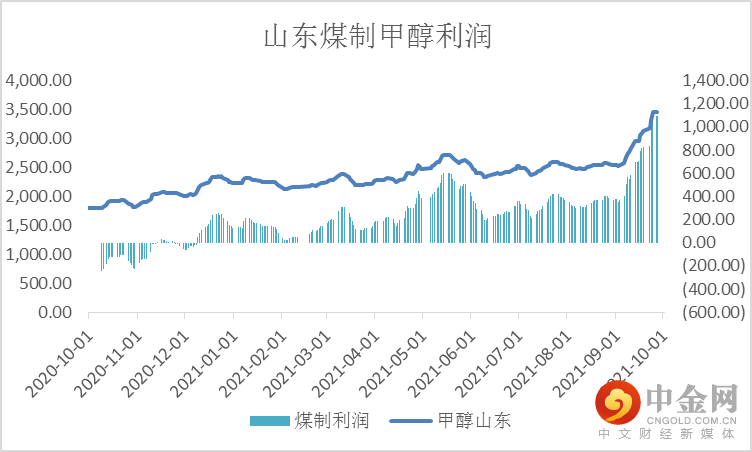

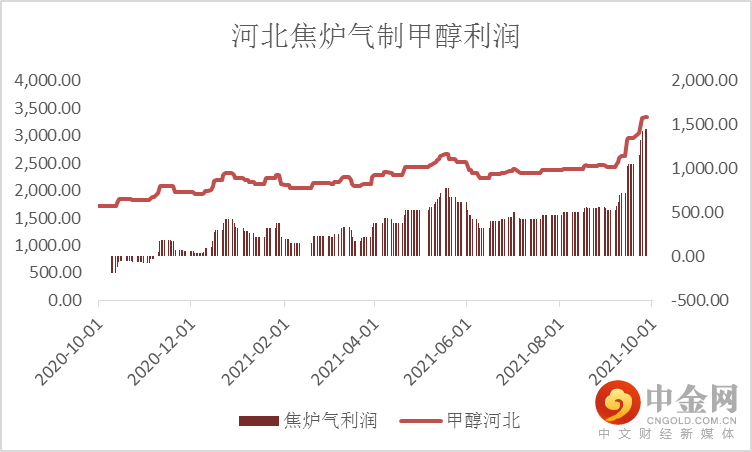

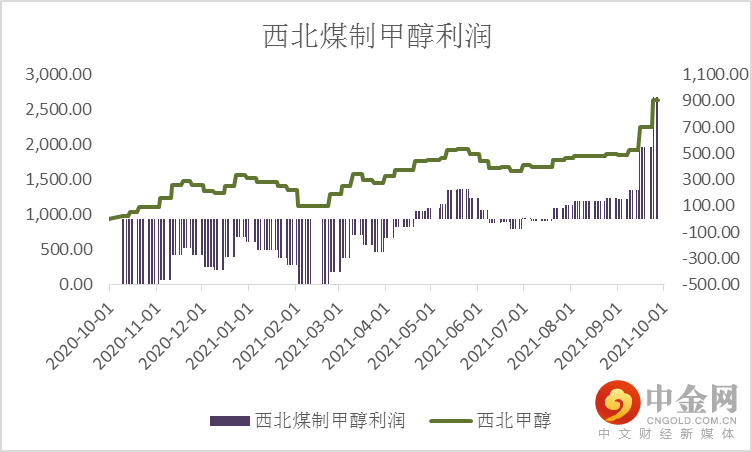

(二)9月产量下降,煤制甲醇利润回升

2021年甲醇市场,成本端和供应端的利好是推动价格上涨的主要因素之一。中国煤制甲醇企业占比77%左右,煤炭作为甲醇的主要生产原料,价格上涨给予甲醇市场涨价强有力支撑。自2021年开始全国煤炭价格出现上涨,8月份煤炭均价较1月份上涨超过50%,较7月份上涨超过5%,原料价格的上涨使甲醇企业的生产成本增加明显,部分甲醇企业财务核算成本从9月初的2500元/吨左右到下半月涨至3200元/吨,这也导致甲醇企业不断被动调高价格以避免企业亏损。

图2-3:山东地区煤制甲醇利润 单位:元/吨

资料来源:WIND、中期研究院

图2-4:河北焦炉气制甲醇利润 单位:元/吨

资料来源:WIND、中期研究院

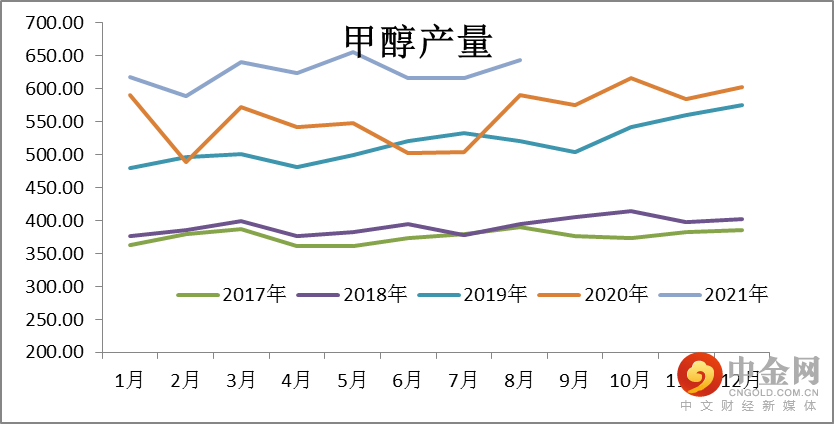

8 月份国产甲醇产量预估在 567.75 万吨,预计9月与 8 月份相比减少75.64 万吨,9 月份进口量预估 99.55万吨,环比 8 月份进口量(101.99 万吨)减少 2.44 万吨,降幅在 2.39%。9月份整体供应量较 8 月份减少 78.08 万吨。

图2-5:西北煤制甲醇利润 单位:元/吨

资料来源:WIND、中期研究院

图2-6:甲醇月度产量 单位:万吨

资料来源:WIND、中期研究院

(三)需求难超预期

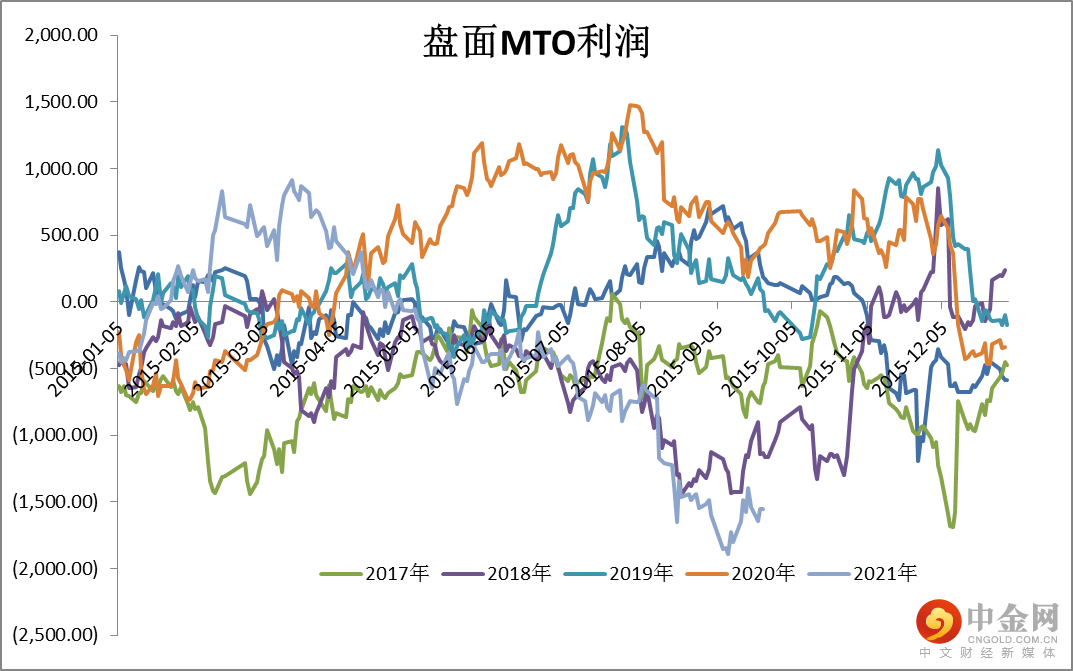

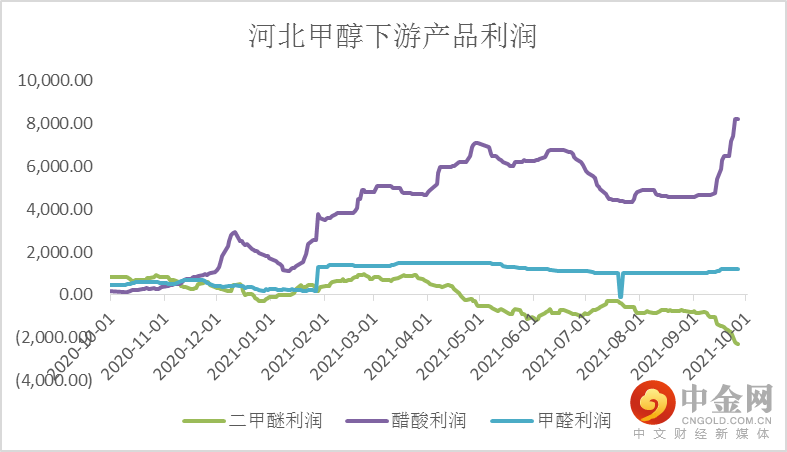

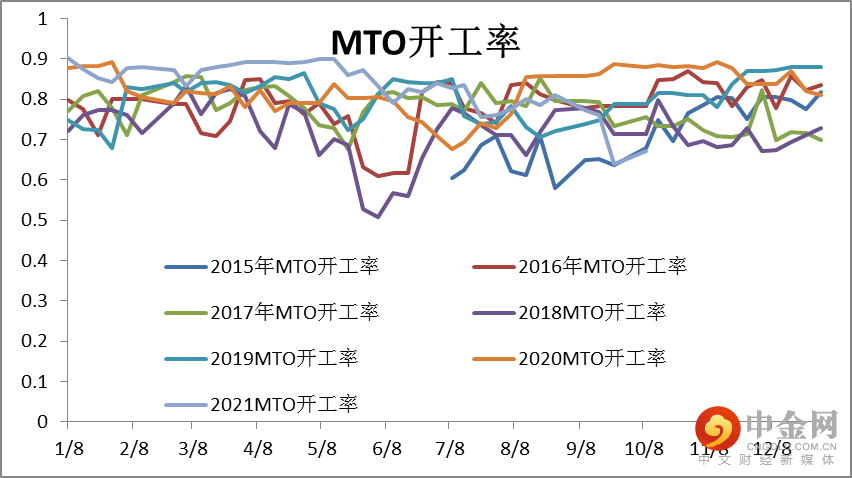

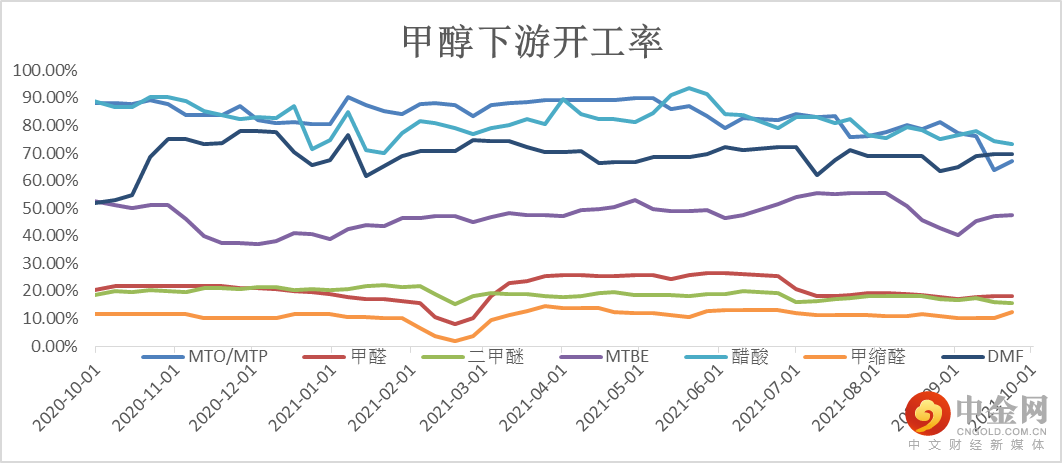

2021年MTO利润萎缩,工厂选择降负或者停车检修。截止9月30日中国MTO的周度开工率下降至67.18%,环比8月底下降13.88%。其中华东(江苏加上宁波)整体5套298.5万吨的甲醇制烯烃企业,停工有3套总计178.5万吨,占到华东总体甲醇消耗的38%。加上9月中下旬,华东醋酸、氯化物和甲醛等等产品的降负和停车检修增多,华东下游工厂大规模的减产,对于整体华东市场心态造成较大影响。虽然内地供应端缩减极为明显,但是9月至11月份仍有CTO/MTO企业计划降负或者停车避险。9 月份甲醛开工负荷 17.81%,较上月下跌 0.78%。醋酸 9 月份开工负荷 76.25%,较上月下降 0.95%, MTBE 装置平均开工负荷为 46.85%,与上期相比下降1.07 %。

图2-7:MTO盘面利润 单位:元/吨

资料来源:WIND、中期研究院

图2-8:甲醇其他下游利润 单位:元/吨

资料来源:WIND、中期研究院

图2-9:MTO开工率 单位:%

资料来源:WIND、中期研究院

图2-10:甲醇其他下游开工率 单位:%

资料来源:WIND、中期研究院

(四)库存累积速度放缓

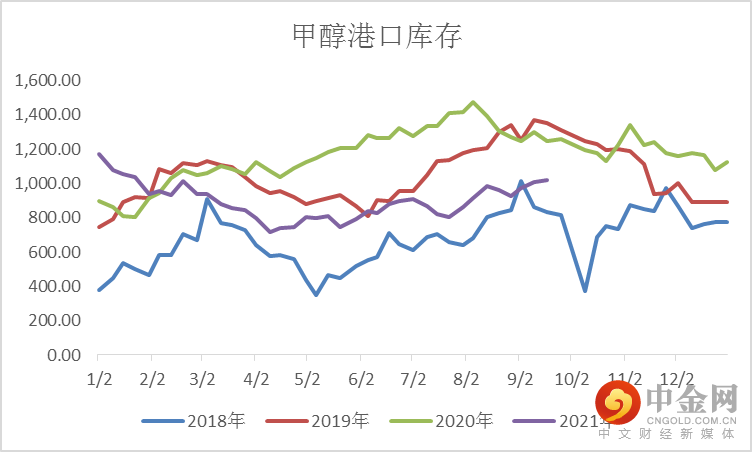

进入9月份,沿海甲醇库存持续累积,尤其是9月中下旬。进口船货密集到港,下游MTO、醋酸和甲醛降负和停车检修增多,原料库存逐步累积。虽然华东堵港和公共卫生事件仍在影响整体卸货周期,但华东主力库区、非主力库区和部分下游工厂原料库存多在上涨。假设华东重要库区提货速度未能如期提升,预期后期华东重要库区存在胀库风险。

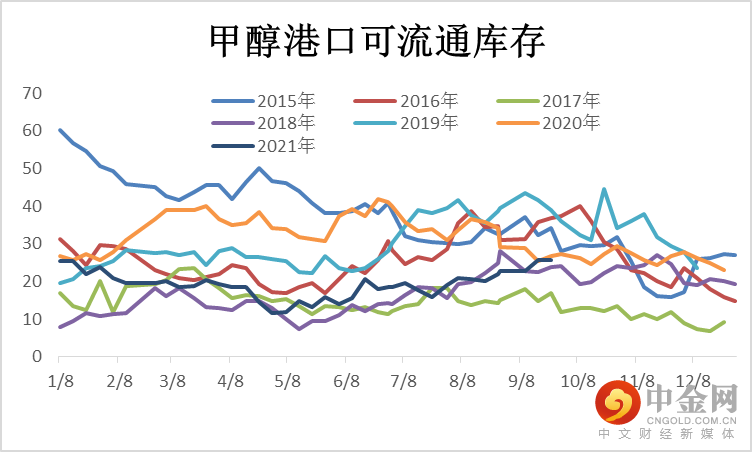

沿海地区(江苏、浙江和华南地区)甲醇库存在96.55万吨,较8月底上涨1.44%,较去年9月底缩减17.37%。整体沿海地区甲醇可流通货源预估在25.6万吨。

图2-11:甲醇港口库存 单位:万吨

资料来源:WIND、中期研究院

图2-12:可流通库存 单位:万吨

资料来源:WIND、中期研究院

(五)后期基差走强期现货共振上涨

9月末甲醇最大的太仓库区停电导致停止装货,进而引发短期的流通货源紧缺,进而使得港口价格大涨,进而传导到盘面。短期去看,估值和供应端的支撑逻辑仍在,而且限电不断扩大,估值端支撑有望延续,短期维持偏强可能。

图2-11:主力合约基差走势 单位:元/吨

资料来源:WIND、中期研究院

(六)小结

能耗双控影响下,中国内地甲醇供应减少,其中陕西、内蒙等西北地区表现较为明显,另外环保限电、碳达峰、碳中和等政策的实施,山东等地焦化企业开工负荷降低,部分焦炉气制甲醇装置停车检修。目前华东地区港口限电严重,江苏太仓阳鸿库和长江石化等库,因限电暂停现货发货,预计持续时间有限。国庆节前部分下游市场存在提前备货增加需求,市场成交气氛或有所提升。关注后期天然气制甲醇装置的运行情况。中长期来看,甲醇底部支撑明显,原料端动力煤支撑仍较为稳固,需求端利空不明显,甲醇市场仍处于震荡上行的通道中。

预计 10 月甲醇整体延续偏强走势,能源双控导致甲醇产量减少及煤炭偏紧预期仍是甲醇价格上涨的最强支撑因素。10月预计内地现货偏紧局面难以缓解,下游刚需补货,对价格仍有一定支撑。预计10月,太仓甲醇现货 3400-3800元/吨震荡运行。甲醇供需方面,10月略有累库,11-12月进入季节性去库。原料端动力煤的支撑仍在,而四季度考虑天然气供应等影响,进口甲醇数量难有明显增加。

预计10月期货价格运行区间为[3500,3950],目前年底天然气限气减产去库预期仍在,甲醇2201合约不追高,建议回调买入。

需要关注的风险事件(包括但不限于):西北煤化工能耗双控政策、动力煤价格波动带来的成本变化、下游MTO工厂检修情况,天然气限气等。

举报电话: 13816368049