10月6日,新西兰储备银行七年来首次上调现金利率,并暗示有可能进一步加息

我们的经济学家预计,2021年11月将再次加息25个基点,明年有望进一步加息

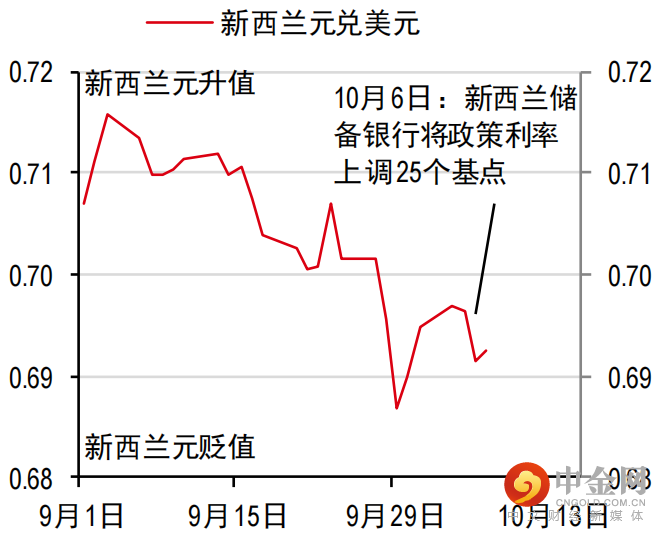

但新西兰元兑美元走软,我们认为这很可能是由于“全球因素的影响盖过本地因素”

新西兰储备银行七年来首次上调基准利率,并暗示有可能进一步收紧货币政策

7月,新西兰储备银行突然宣布停止实施量化宽松政策(仅提前几周宣布),为现金利率上调敞开大门,随后在8月18日会议前一天,新西兰出现感染德尔塔(Delta)变种的本土病例,导致市场普遍预期的8月加息落空,但新西兰储备银行最终于10月上调现金利率,为七年来首次。将现金利率上调0.25个基点至0.50%的行动符合市场普遍预期。新西兰储备银行指出“随着时间的推移,预计将进一步退出货币政策刺激措施”,暗示未来将进一步加息。

我们的经济学家预计,到2022年底,基准利率将达到1.50%

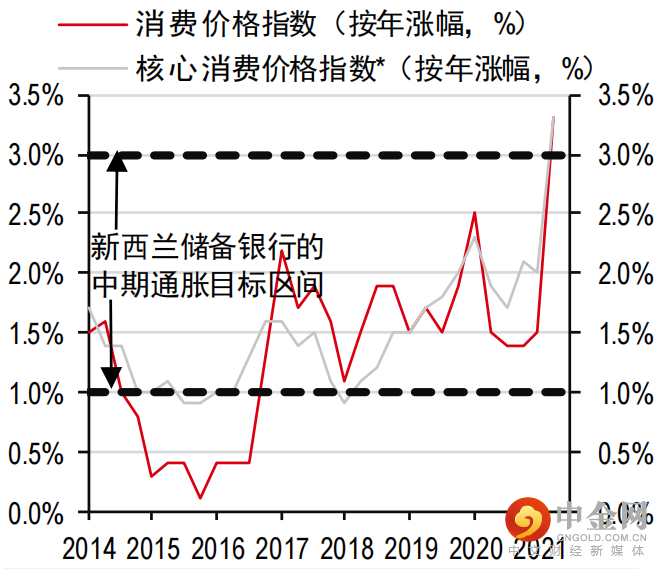

10月6日的货币政策评估没有公布新预测。然而,根据声明,新西兰储备银行预计通胀短期将达到4%以上的峰值,而且通胀压力可能会变得更加持久实际上,潜在通胀高于新西兰储备银行1-3%目标区间中点(图1),且供给端可能给物价和工资带来上行风险,因为我们的经济学家认为新西兰是处于或高于充分就业水平的经济体。根据我们的经济学家基本情景,新西兰储备银行将于2021年11月将现金利率上调至0.75%,并在明年进一步加息,到2022年底达到1.50%,但短期内,德尔塔变种及向“与病毒共存”模式的转变仍将对国内经济增长带来显著的下行风险。

1.潜在通胀已经回升至新西兰储备银行目标区间中点上方

注:*核心消费价格指数是指除食品和能源外所有项目的消费价格指数。

资料来源:彭博资讯、新西兰储备银行、汇丰银行

2.尽管新西兰储备银行加息,但新西兰元依然走软

资料来源:彭博资讯、汇丰银行

我们仍预计未来12个月新西兰元兑美元将小幅走软

本次加息在很大程度上已反映在汇率中且声明的基调不是特别鸽派,但新西兰元兑美元走软(图2)。我们认为,新西兰元走软可能是由于“买在谣言起,卖在事实出”和“全球因素的影响盖过本地因素”。由于通胀担忧蔓延全球及美国在财政方面上缺乏进展,“避险”情绪进一步拖累新西兰元。一天后,由于美国在债务上限方面取得进展,债务上限有望延期至12月,新西兰元有所企稳(彭博资讯,2021年10月7日)。我们预计新西兰元兑美元短期内将窄幅波动,尽管未来12个月新西兰元兑美元将小幅走软。

举报电话: 13816368049