北京时间周四上午8:00,美联储理事鲍曼就美国经济和货币政策发表讲话。鲍曼表示,支持美联储最早在11月份会议上开始缩债,在2022年年中结束资产购买。

鲍曼指出,经济封锁已经对美国经济产生了持久的影响,近期坊间报告显示,更高的工资并没有缓解招聘问题,预计就业不会很快恢复到疫情前的水平,而美联储应当密切关注房价急剧上涨的风险。

与此同时,鲍曼认为,供应方面的价格压力可能具有持续更长时间的风险,而长期通胀预期则相对稳定,但债券购买可能会加剧估值压力。

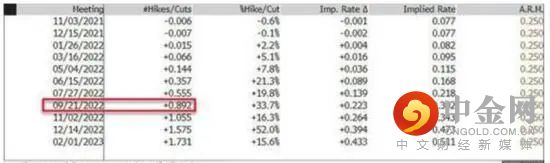

周四凌晨,美联储公布了9月FOMC会议纪要,委员们在9月会议上表示,如果在11月会议上做出Taper的决定,可能在11月中旬或12月中旬开始缩债。缩减购债计划可能在2022年年中结束。

值得注意的是,过去数日,短期国债收益率曲线显著上升,而周三晚公布的略高于预期的CPI数据,则进一步推动了这一上行趋势。

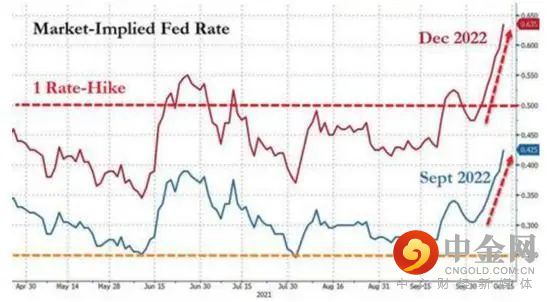

周三,联邦基金利率期货中隐含的利率(Market Implied Fed Rate)显示,市场预期美联储加息的概率不断升温。

当前市场预计明年9月时美联储加息的概率已高达90%。

这一加息预期比美联储在9月公布的高官们的点阵图还要快。而此前,基于市场的加息预期,是比美联储高官们更鸽派的。而美联储本身的预期也比今年早些时候显示加息会提前。

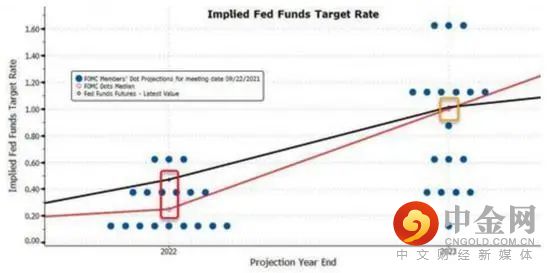

9月美联储FOMC会议公布的数据显示,美联储官员们最新预期的利率是:2021年联邦基金利率为0.1%,6月份预计为0.1%。预计2022年为0.3%,6月预计为0.1%。预计2023年为1.0%,6月预计为0.6%。预计长期为2.5%,6月预计为2.5%。9月点阵图看,9名委员预计美联储在2022年开始加息,6月为7名;6名委员预计在2022年加息一次,3名委员预计在2022年加息两次。除1名委员外,其余所有委员均预计在2023年开始加息,6月为13名。

下图蓝点为9月会议时的点阵图,红线为点阵图中位值,黑线为联邦基金利率期货中隐含的利率、也即市场预期的利率:

野村证券分析师Charlie McElligott指出,由于各国央行们被迫把精灵放回瓶子里,从近期利率来看,市场将潜在的加息时间提前(从而增加风险溢价)。

财经金融博客Zerohedge评论称,虽然近期利率显示出美联储走向强硬的加息路径,但远期利率却在高喊“政策错误”,因为收益率曲线趋于平缓。(华尔街见闻注:趋平的收益率曲线意味着,长期债券对投资者的吸引力降低,被视为一种心理指标,表明投资者对长期市场的增长潜力失去信心。)

然而,金融博客零对冲评论称,虽然近期利率的走势表明美联储正走向强硬的加息路径,但远期利率却在高喊美联储犯下“政策错误”,因为收益率曲线趋于平缓,远期国债的吸引力似乎在不断下降。这表明投资者对市场的长期增长潜力失去信心。

举报电话: 13816368049