国庆节前,联想十分低调地提交了科创板IPO申请。

一般的企业要上市,难免要提前路演,造势,以便于吸引到更多的投资者,来推高自己的股价。金锣一响,黄金万两。

上市,永远是一个公司造富的高光时刻。

但联想申请科创板IPO,就像黎明前的静悄悄,静谧无声。上一个如此低调上市的企业,是一家网络打车公司。后来发生的事情,大家也都知道了。

上市,就意味着曝光,就意味着要到聚光灯下,让所有人看个通透,看个明明白白。又想上市,又想不让人知道,这是万万做不到的。越是遮掩,反而越是啥都掩不住。

从提交到终止,联想集团开创了科创板史上申报企业最快撤回上市申请的纪录。

9月30日,联想集团提交科创板上市申请,拟募集资金100亿元。当时市场普遍认为,若联想上市成功,将成红筹CDR回A第一股。

不过,仅隔一个国庆假期后的10月8日晚,联想集团科创板上市的审核状态便变更为终止。

在市场诸多的质疑声中,联想集团10月10解释了自己撤回科创板IPO申请的原因——“在提交上市申请材料后,考虑到公司业务规模及复杂程度,招股书中的财务信息可能会在申请的审阅过程中过程失效。同时,谨慎考虑最新发行上市等资本市场相关情况后,决定撤回上市申请。”

联想集团此份声明并未提供更多的细节,因此市场上的疑虑依然存在——究竟是什么让联想集团终止了科创板IPO?

联想撤回科创板IPO申请,至少有两个原因。

一是,符合要求,不代表就真的行。

在联想的身上,有太多合法但不合理的事情。比如,联想申请科创板IPO,符合要求,但在公众认知中,联想确实不是一家掌握核心技术的高科技企业。

事实上,联想集团就是没有核心技术。

此外,联想的薪酬体系也存在着合法却不合理的问题。柳传志已经退休了,可他却以联想集团名誉主席、名誉董事长以及战略委员会委员的名义,

每年领取薪酬约1亿。是的,你没看错,一年一个亿,还是通过香港发工资,大家可以查查香港的个税到底有多低。

你听说过过亿的退休金吗?在联想有,柳传志有!

可不是吗?有图表为证:

上表是柳传志在联想控股拿的钱,每年7603万元!

下表则是他在联想集团拿的钱,每年317万美元!

两项相加,将近1亿元!

令人深思的是,柳传志不合理的高收入,只是联想高管惊人高收入的冰山一角!

——另一位同样在两年前退休的高管朱立南,去年仍拿着高达6198.1万元的惊人年薪!

——联想集团CEO杨元庆的薪酬也连续多年超过1亿,2020年的薪酬高达1.7亿元!(其中杨元庆的薪酬为2616.6万美元,约合1.7亿元人民币)

跟他们形成对比的是,(去年净利润超过联想100倍)苹果CEO库克的年薪才9500万。一个是退休的柳传志,一个是平庸的CEO杨元庆,年薪夸张得惊人。

更为引人深思的是,2020年,30多个联想高管年薪酬合计11.8亿元,竟占全年净利润的30.70%。

为什么这些人工资这么高?

因为联想集团的第一大股东并不是柳传志等人,而是中科院旗下的国科控股,股份占比约30%。

联想高管团队拿走的薪酬,比国科控股分得的利润还要高。

联想高管可谓是全球顶尖打工天团,打工收入比股东分红还要高,也是一桩奇闻怪事!

企业有权聘请任何人,并给予任何薪酬。这合法,但不合理。

对联想高管团队而言,与其把利润分给国资,还不如拿来当薪酬发给自己。在资本面前,谁钱多,谁钱少,并不是由能力决定,而是由分蛋糕的人决定。

值得一提的是,联想集团负债率高达90%,快接近濒临破产的恒大集团了。一边是负债率90%,一边是给自己凶猛发薪。

债是企业的,钱是自己的,还想把联想包装成高科技企业,登陆科创板,做人岂能如此的厚颜无耻?

像恒大那样,企业欠了近两万亿的巨额债务,每年上亿元的工资/分红收入,高管们可是扎扎实实有保证的!

假如一旦企业破产倒闭,个人捞取了巨大好处,银行欠下了巨额债务,最终是国家和人民的巨大损失!

这样的事情,有关部门难道不该管一管吗?

二是,害怕舆论风险扩大,危及既得利益。

一个好公司,是不怕公开透明的。但一个坏公司,里面还养着一群蛀虫,就会害怕阳光。

联想的舆论风险就已经开始形成了。但是,我这一个公众号的影响力是有限的,是无法对联想集团伤筋动骨的。

我能多说两句,就多说两句,能多写一天,就多写一天。

为什么联想在提交科创板IPO申请8天后,就急忙撤销?要注意,联想集团的官方通告是:终止申请。终止的意思是,以后再也不来了。

从申请,到终止,仅仅隔了8天。

要知道,只要上市成功,就能募资100亿!那可是100亿啊!是谁让联想集团放弃100亿募资?

让联想放弃100亿募资的,是群众的眼睛。

如果联想不递交科创板招股书,我们谁会知道,原来柳传志的退休金高达1亿?

如果联想不递交科创板招股书,我们谁能想到,原来联想竟然是一家科技公司?

这是自欺欺人,把群众当傻子。可群众不是傻子,联想的高科技假把戏玩不下去。

终止科创板IPO,对联想而言,是一种及时止损,趁舆论还没扩散,趁危机还没爆发之前!

联想集团被市场质疑的深层次逻辑

针对市场上的三个普遍质疑进行了分析,可以看出,联想集团的确在某些方面存在瑕疵,但都未严重到直接阻碍联想集团科创板上市的程度。

对于联想集团IPO终止的原因,经济学家表示,联想集团终止在科创板上市的原因有很多,其中“创新成色”被市场屡被质疑或是主要原因之一。

这一说法也得到了市场舆论的认同,科创板最大的标签就是“科创”属性,是专为科技型和创新型中小企业服务的板块,而联想的创新力一直被外界诟病,网友更是将之戏谑为“低端组装厂”、“电脑拼装公司”。

发现如下问题:

1、PC业务仍是联想集团的业务绝对主力,但联想集团对于PC业务前景的预判却过于乐观

如果只从营收规模来看,联想集团的确可以算是优等生。

根据2020年财报数据,联想集团去年整体营业额近 4116 亿元,同比增长 19.8%,其中主营业务收入为3991.56亿元;税前利润为120 亿元,净利润近 80 亿元,同比增长超 70%。

4116亿元的营收规模远高于小米(2020年营收2459亿元)、中兴通讯(2020年营收1014.5亿元),只是逊于华为(2020全年实现总营收8914亿元)。

而从营收结构来看,目前,联想集团核心业务包括智能设备业务集团和数据中心业务集团两大板块,主要产品包括个人电脑、移动设备、数据中心设备及相关解决方案。

根据最新财报显示,联想集团收入主要来自于智能设备业务集团,收入占比接近90%,其中个人电脑PC和智能设备业务2020全年收入3287.44亿元,同比增长18.60%,占总收入的79.87%。

PC业务一直是联想集团的营收主力,并且联想也做到了全球第一的位置。

根据全球知名市场研究机构IDC数据显示,2021年二季度全球前五大PC厂商中,联想集团出货2000万台,同比增长14.9%,市场份额为23.9%。不仅如此,联想在2020年全年的PC市场占有率领跑全球,以24.9%的份额超过惠普、戴尔。

但对于PC业务发展的前景,联想集团在招股书中所做的预测却与部分行业分析师的观点相左。

在一些行业分析师看来,PC受到智能手机冲击一直处于萎缩的市场状态,2019年的增长也是因为赶上一波PC的升级换代期,不能说明市场会持续复苏,而2020年PC业务之所以增长,也与疫情爆发所导致的“宅经济”增长有关,随着疫情这一偶发性因素逐渐退却,PC行业前景依然难言乐观。

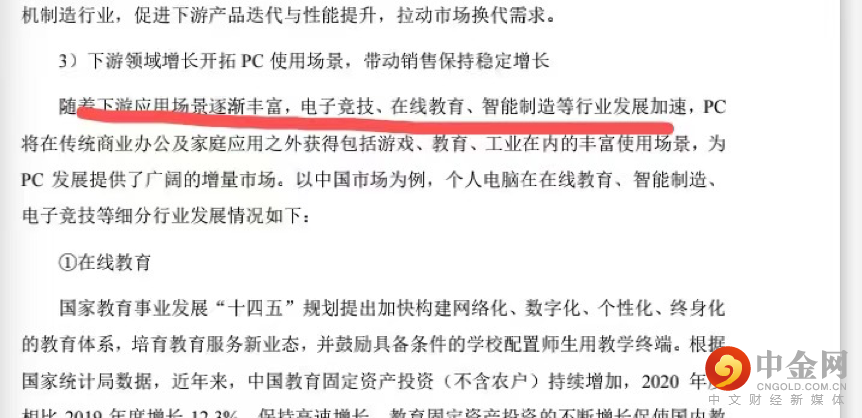

值得注意的是,联想集团在之前所递交的招股书中,对于PC业务增长前景的预判与政策导向是背道而驰的。

在招股书中,联想将在线教育、电子竞技、智能制造三者作为开拓PC市场的新机遇,但随着教育行业双减政策、游戏行业监管政策落地,联想集团对于PC业务增长前景的预判似乎过于乐观了。

2、超900亿芯片依赖外部采购,科创属性不足引争议

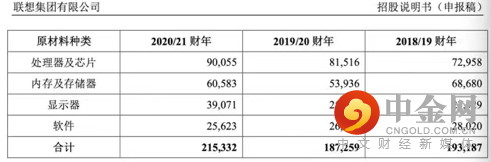

梳理联想集团招股书发现,虽然联想集团一直强调自己的科技属性,但近年来其在半导体、芯片等关键领域的购买费用却一直居高不下。

招股书显示,近三年联想主要原材料采购金额分别为1931.87 亿元、1872.59 亿元及 2153.32 亿元。其中,2020年联想采购处理器和芯片花费900.55亿元,内存及存储器花费605.83亿元。

财经评论员表示,科创板上市公司定位为“硬科技”,支持新一代信息系统,高端装备等六大行业企业,限制金融科技,模式创新企业在科创板上市,禁止房地产,金融投资类企业在科创板上市。联想的科创板IPO之所以会终止,可能和企业的性质有关,创新属性、科技属性不够,联想的创新可能更多的偏向于模式创新,没有核心研发能力方面的竞争力。联想的业务虽然也涉及到半导体,芯片领域,但更多的是以投资公司的角色出现的,而非研发公司。

3、智能化转型依然难见起色

“如果没有联想,世界将会怎样?”联想曾经红极一时的广告语似乎更契合联想如今的心态:如果没有联想,“联想”将会怎样?

2017年柳传志曾在首届世界智能大会上表示,受当时的现实情况所限,联想难以支撑庞大的研发费用,故而将发展路线从“技工贸”改为以“贸工技”为主。依赖“贸工技”路线和一路的兼并收购,联想在2013年就坐上PC行业老大宝座。市场占有率也不断增长,成为联想营收的“护城河”。

虽然坐上了PC全球第一的宝座,但联想集团在PC业务之外,实际上此前已经开始了智能化的变革。

2018年联想集团的“春晚”上,杨元庆举杯起誓,联想未来将“围绕智能三要素(数据、计算力、算法)全面发力智能变革,尝试加速智能化转型”。

不过,从最新的财报数据来看,联想集团的智能化转型之路依然没有太大的起色。

联想目前的处境,或许早在30多年前就已经埋下因果。

1994年,联想总工程师倪光南主张走技术路线,选择芯片为主攻方向;而总裁柳传志主张发挥中国制造成本优势,加大自主品牌产品的打造。这就是至今仍被广泛讨论的“贸工技”和“技工贸”路线之争。

最终,柳传志胜利,倪光南则遗憾出局。之后,柳传志任命杨元庆为联想电脑公司总经理。在他的带领下,当年联想自有品牌电脑销量跻身中国市场前三位。杨元庆也因此被誉为“销售奇才”、“科技之星”。

尽管从销售业绩上来看,柳传志似乎是“正确”的。但30多年来,走“贸工技”路线的联想,一直被外界质疑没有“技术底蕴”,除了PC领域之外,在其他领域建树无几,也错过了整个移动互联网时代。

无论是高管高薪酬,还是高资产负债率,行业内似乎都有迹可循,都不是联想的致命弱点。但作为有37年历史的“科技”公司,联想集团的科创成色似乎有负“科技”之名,也成为了其增长空间不被看好的主因。

对于联想来说,目前再争论“贸工技”和“技工贸”路线哪个是正确的已经没有多大意义。对芯片、半导体等零件的高度依赖性、关键核心技术的落后、迟迟不见起色的智能化转型,或许才是联想未来面临的最大隐患。

举报电话: 13816368049